一、权益市场表现

(一)市场表现回顾

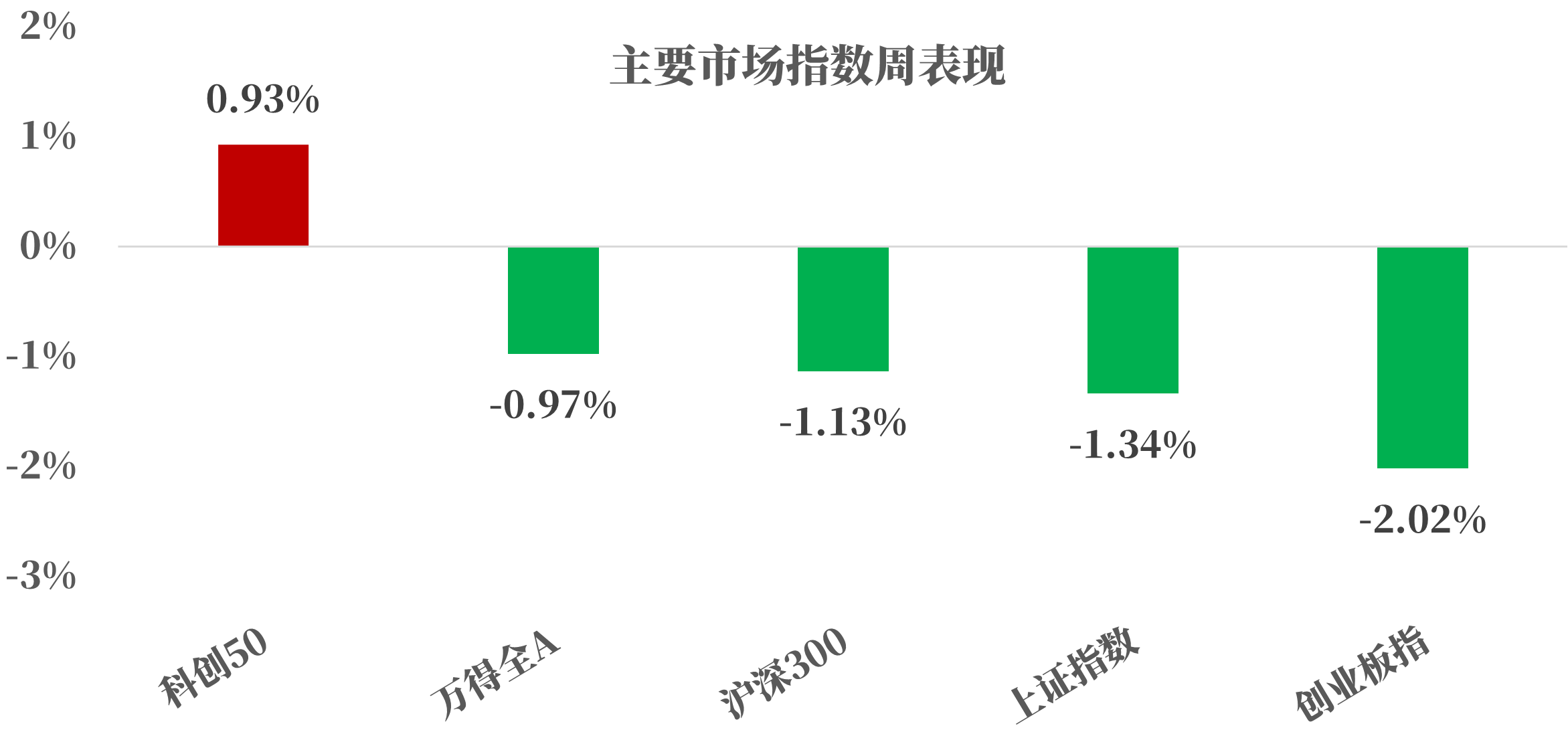

来源:Wind,统计区间:2025.01.06-2025.01.10

2024年9月以来的上涨趋势在2025初跌破,上周持续弱势。万得全A、沪深300、创业板指分别下跌0.97%、1.13%和2.02%,仅科创50上涨0.93%。

国内环境:

(1)上周12月CPI出炉:1月9日,国家统计局公布2024年12月物价数据,CPI同比上涨0.1%,PPI同比下降2.3%,降幅小幅收窄。12月核心CPI环比结束连续4个月的负增长、重新转正,其中服务和核心消费品价格均有所改善,不过季节性因素影响较大,涨价的持续性还有待关注。

(2)开年政策发力苗头也已体现:1月8日,国新办举行国务院政策例行吹风会介绍加力扩围实施“两新”政策有关情况;1月10日,财政部综合司司长表示,在2025年新增发行专项债额度内,地方可根据需要统筹安排用于土地储备和收购存量商品房,这两项政策都将在2025年逐步释放。

国外环境:

外围市场方面,美国就业表现稳健,市场降息继续降温。12月美国新增非农就业为25.6万人,已经连续2个月在20万人以上,连续3个月平均新增就业人数也维持在17万人附近。根据CME观察显示,截至1月10日,市场预期美联储下一次降息大概率要到6月份;且相比非农数据公布前,美联储后续不降息的概率也有所提升。另1.8日特朗普称考虑宣布国家经济紧急状态,带动市场提高对于关税的预期。

(二)行业表现回顾

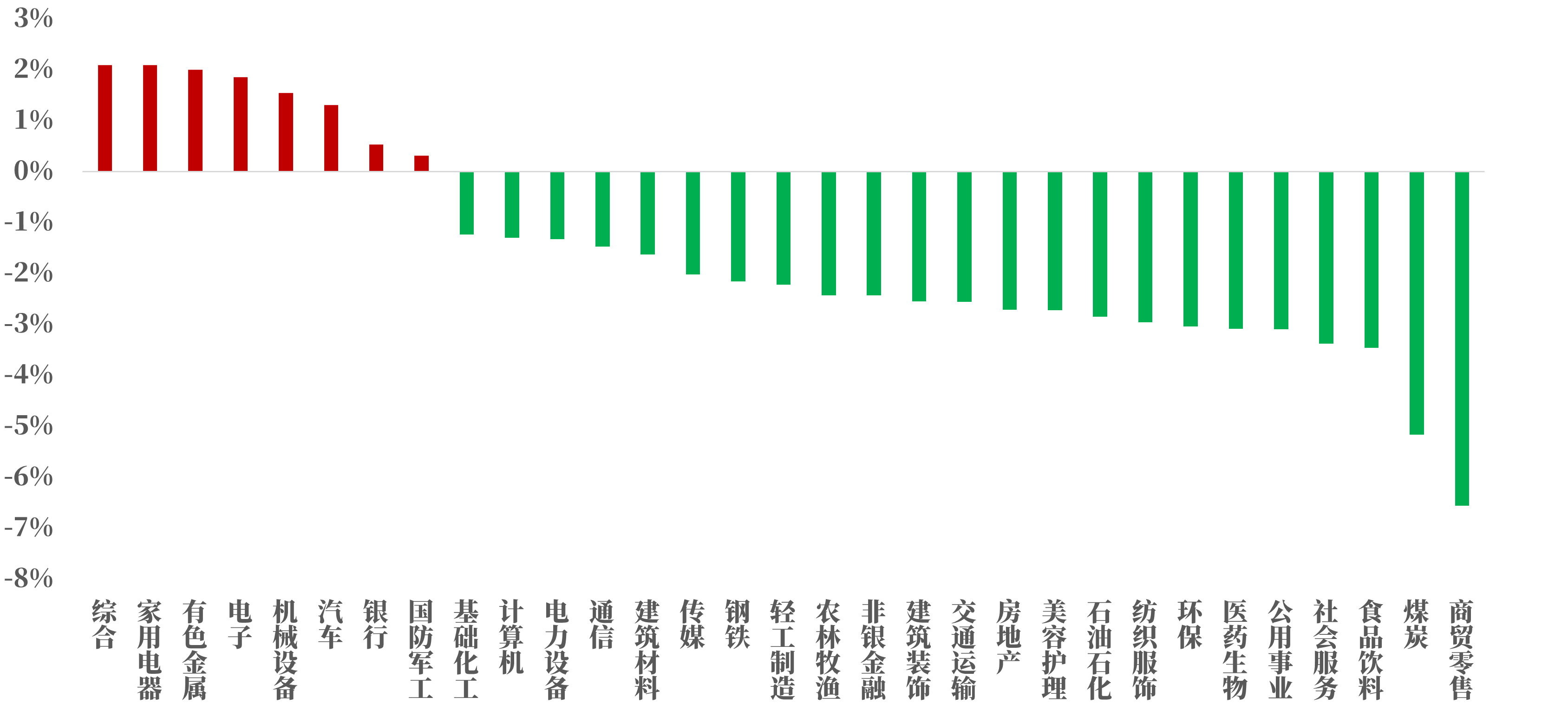

来源:Wind,统计区间:2025.01.06-2025.01.10

上周得益于2025 CES的交易放大,科技股、小微盘涨势不错,对应的家电、电子板块涨幅靠前,而国内经济顺周期板块,包括零售、食饮、社服等跌幅居前。从几个市场关注度较高的板块来看:

家电:美西时间1月7日,CES2025在拉斯维加斯开幕。AI+AR智能眼镜密集推新,定义下一代智能终端;扫地机方面机械手/升降LDS/洗地机器人的形态创新为今年方向,机器从二维向三维/低矮空间拓展;黑电方面RGB-LED背光成方向。带动相应板块情绪回升。

食品饮料:白酒Q4及开门红压力仍在,25年报表端或以调整为主。需待需求-渠道-现金流-利润表的较长传导;零食步入年货节旺季、经销商备货积极叠加新渠道微信小店的催化,板块景气度维持在较好水平;乳制品受礼赠市场收缩高端化受阻,原奶价格中短期内处于下行区间,产能去化仍需时间,供需平衡的拐点还需等待。

开年以来,股市表现偏弱,成交持续缩量,反映了市场对短期政策和经济企稳的信心偏弱。短期来看,市场更加关注特朗普上任后的政策节奏。但预计国内也将推出政策给予对冲,随着国内政策预期更加明确,之后的经济数据有望延续好转,股市便有望逐渐走出基本面行情。

二、债市表现

利率方面

上周债市收跌

周一:政策面方面,央行货币政策委员会召开2024年第四季度例会。会议研究了下阶段货币政策主要思路,建议加大货币政策调控强度,择机降准降息。保持流动性充裕,引导金融机构加大货币信贷投放力度。充实完善货币政策工具箱,开展国债买卖,关注长期收益率的变化。增强外汇市场韧性,稳定市场预期,坚决防止形成单边一致性预期并自我实现,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。着力推动已出台金融政策措施落地见效,加大存量商品房和存量土地盘活力度,推动房地产市场止跌回稳,完善房地产金融基础性制度,助力构建房地产发展新模式。至收盘,国债期货收盘涨跌不一,30年期主力合约涨0.6%,10年期主力合约涨0.07%,5年期主力合约跌0.07%,2年期主力合约跌0.03%。

周二:公开市场方面,央行公告称,为保持银行体系流动性充裕,1月7日以固定利率、数量招标方式开展了71亿元7天期逆回购操作,操作利率1.50%。Wind数据显示,当日1577亿元逆回购到期,全天净回笼1506亿元,为连续4天净回笼。至收盘,国债期货收盘全线下跌,30年期主力合约跌0.22%,10年期主力合约跌0.05%,5年期主力合约跌0.09%,2年期主力合约跌0.06%。

周三:政策面方面,国家发改委在新闻发布会上表示,今年会专门安排一部分资金,加力实施设备更新贷款贴息,放大资金撬动效应,降低经营主体设备更新融资成本。进一步提高农业机械报废更新、新能源城市公交车及动力电池更新等补贴标准。央行称,截至去年底,设备更新贷款的加权平均利率为3%,加上财政贴息后,实际融资成本仅1.5%,远低于1年期贷款市场报价利率(LPR);下一步,人民银行将与有关部门一道继续做好金融支持大规模设备更新工作,加强与财政配合,进一步优化再贷款流程,支持银行扩大设备更新贷款规模,降低企业投资成本。至收盘,国债期货收盘涨跌不一,30年期主力合约涨0.08%,10年期主力合约涨0.09%,5年期主力合约持平,2年期主力合约跌0.03%。

周四:宏观数据方面,中国2024年12月CPI同比上涨0.1%,预期0.1%,前值0.2%。中国2024年12月PPI同比下降2.3%,预期降2.3%,前值降2.5%。国家统计局表示,2024年12月份,消费市场运行总体平稳;从同比看,食品价格由11月上涨1.0%转为下降0.5%,影响CPI同比下降约0.09个百分点,食品中,猪肉和鲜菜价格分别上涨12.5%和0.5%,涨幅均有回落,扣除能源的工业消费品价格继续持平,其中金饰品价格上涨27.2%。至收盘,国债期货全线收跌,30年期主力合约跌0.53%,10年期主力合约跌0.22%,5年期主力合约跌0.22%,2年期主力合约跌0.14%。

周五:据中国央行官网发布,鉴于近期政府债券市场持续供不应求,中国人民银行决定,2025年1月起暂停开展公开市场国债买入操作,后续将视国债市场供求状况择机恢复。另据统计,2024年8月-12月,中国央行于公开市场净买入国债数额分别为1000亿、2000亿、2000亿、2000亿、3000亿,总计1万亿元。至收盘,国债期货收盘多数下跌,30年期主力合约涨0.03%,10年期主力合约跌0.04%,5年期主力合约跌0.01%,2年期主力合约跌0.06%。

上周债市收跌。全周来看,30年期主力合约跌0.1667%,10年期主力合约跌0.2148%,5年期主力合约跌0.4302%,2年期主力合约跌0.3084%。国债、国开债10Y-1Y期限利差较上上周同期分别下降了12bps和7bps。(数据来源:Wind)

高频经济数据跟踪:

生产方面:基建方面逐步推进。 钢铁方面,高炉开工率和产能利用率环比小幅下降。库存方面,螺纹钢、线材和建筑钢材环比继续去库存。钢厂盈利率环比上升。石油沥青装置开工率环比走升。水泥发运率环比下降,弱于历史同期。水泥库存、水泥价格均环比下降。基建方面进度逐步推进。生产方面, PTA开工率环比下降,PVC开工率环比上升。PTA下游,织机开工率环比下降。

需求方面:房地产行业政策效果仍在延续。房地产方面,上周二手房挂牌量挂牌价指数环比变化不大。百城土地成交面积环比下降。百城土地溢价率环比下降。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积成交套数数据环比上升。

通胀方面:通胀继续企稳。猪肉价格环比上升,蔬菜价格环比走平。国内方面通胀有望企稳。

外贸方面:出口环比向好。进出口方面,波罗的海干散货指数环比下降,中国出口集装箱运价指数环比走升。从国内主要港口来看,上海和宁波出口集装箱运价指数环比下降。

(二)信用方面

发行总览:

上周债券市场一级发行信用债共641只,环比增加167.08%,其中超短融93只,短融26只,中期票据163只,私募债111只,PPN36只,一般公司债61只,累计发行规模4479.61亿元,环比增加217.22%。

来源:Wind,统计区间:2025.01.06-2025.01.10

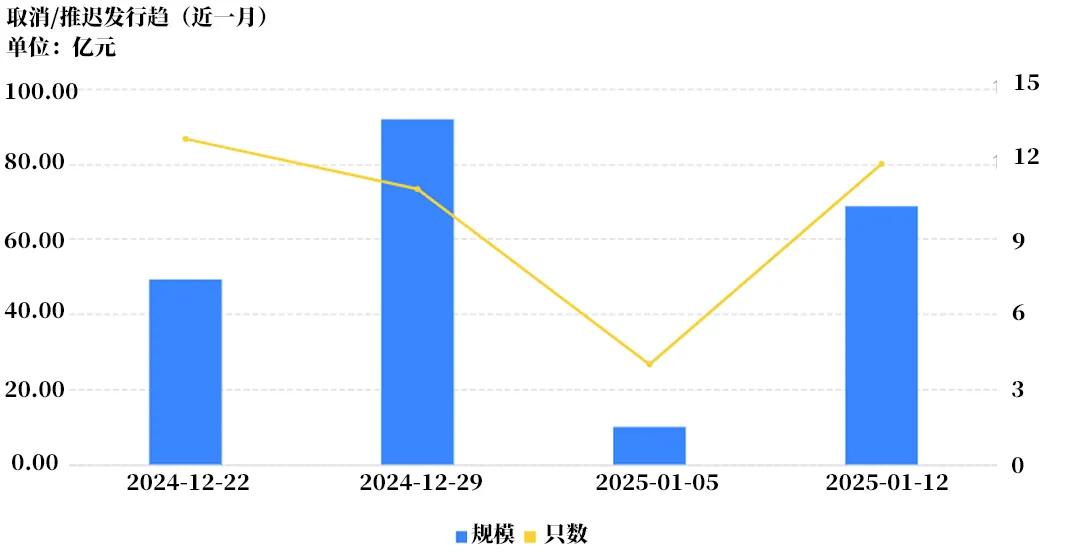

取消发行情况:

上周取消发行的债券共12只,累计取消发行68.72亿元,环比大幅增加619.58%。截止上周,近一个月共有40只信用债取消发行或者延迟发行,累计取消发行219.80亿元,最新统计如下:

来源:Wind,统计区间:2024.12.22-2025.01.12

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。

$兴华安启纯债A(OTCFUND|020211)$

$兴华安启纯债C(OTCFUND|020212)$

$兴华安裕利率债A(OTCFUND|016658)$

$兴华兴利债券A(OTCFUND|021517)$

$兴华兴利债券C(OTCFUND|021518)$

$兴华兴盛纯债A(OTCFUND|021736)$

$兴华兴盛纯债C(OTCFUND|021744)$