一、权益市场表现

(一)市场表现回顾

来源:Wind,统计区间:2025.3.3-2025.3.7

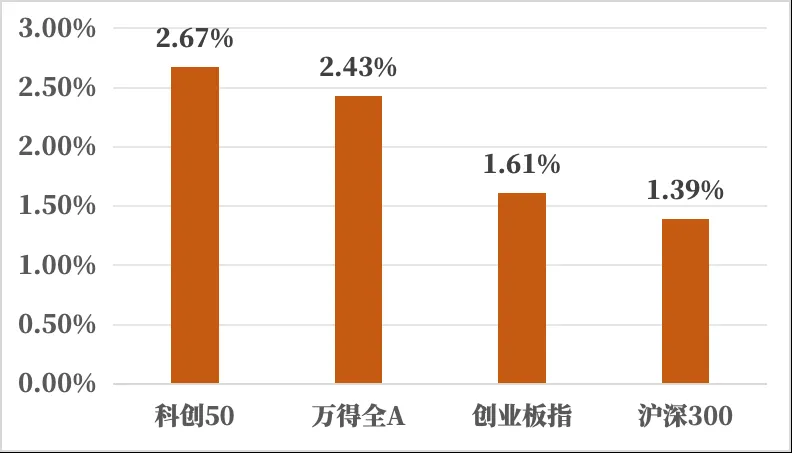

上周市场震动较为剧烈,本轮行情的龙头科技板块经历了四个交易日的调整后迎来修复,最终于周五创阶段新高后出现回落。市场人气环比有所下滑,五日日均成交量环比下滑约2000亿,但仍维持1.7万亿的较高水平。全周来看,沪深300单周+1.39%,创业板指单周+1.61%,万得全A单周+2.43%,科创50单周+2.67%。

国内环境:

3月5日上午,第十四届全国人民代表大会第三次会议在北京人民大会堂开幕,政府工作报告提出了2025年的主要预期目标,包括国内生产总值增长5%左右,城镇调查失业率5.5%左右,城镇新增就业1200万人以上,居民消费价格涨幅2%左右等。央行行长潘功胜表示,将实施适度宽松的货币政策,择机降准降息,保持人民币汇率在合理均衡水平上的基本稳定。财政部部长蓝佛安表示,为应对内外部可能出现的不确定因素,中央财政预留了充足的储备工具和政策空间。2025年政府工作报告提出,实施更加积极的财政政策,赤字率拟按4%左右安排,赤字规模5.66万亿元,比上年增加1.6万亿元。

2月财新中国制造业PMI升至50.8,为近三个月最高。

商务部将10家美国企业列入不可靠实体清单,禁止上述企业从事与中国有关的进出动。国务院关税税则委员会宣布,自2025年3月10日起,对原产于美国的部分进口商品加征关税。

海外环境:

美国商务部公布2024年第四季度实际GDP年化修正值环比升2.3%,PCE物价指数年化修正值环比升2.4%,核心PCE物价指数年化修正值环比升2.7%。美国1月核心PCE物价指数同比升2.6%,环比升0.3%;个人支出环比降0.2%。美国2月ADP就业人数增加了7.7万人,这是自2024年7月以来的最小增幅,远低于市场预期的14万人和前值的18.3万人。

日本央行正副行长对可能导致世界经济分裂的动向表示担忧。行长植田和男指出,地缘政治紧张局势可能使外汇交易行情变得不稳定。

(二)行业表现回顾

来源:Wind,统计区间:2025.3.3-2025.3.7

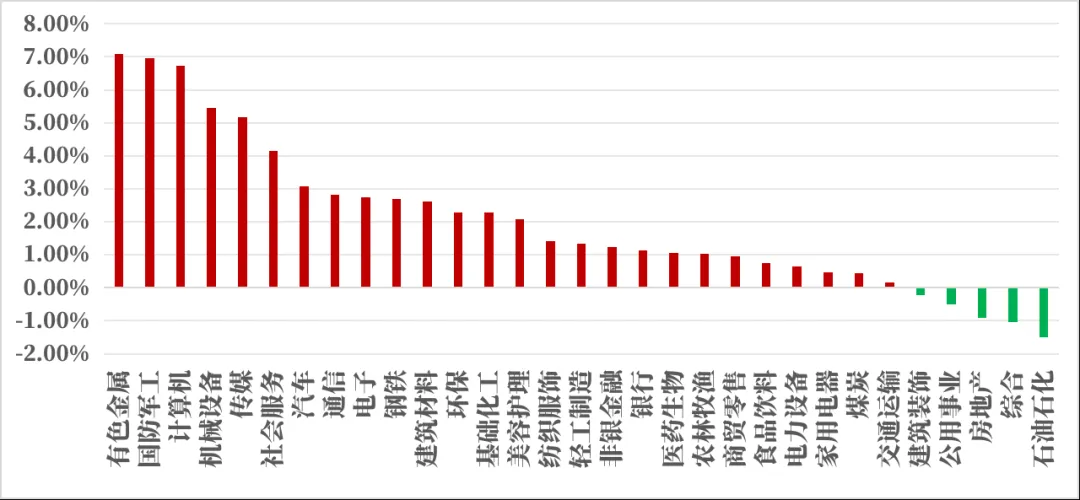

上周行业周涨跌幅方面,31个申万一级行业指数中有26个板块出现上涨。涨跌幅排名前三的分别为有色金属,国防军工和计算机。周涨跌幅分别为+7.08%,+6.96%,+6.74%。涨幅相对较少的为石油石化,综合和房地产,周涨跌幅分别为-1.49%,-1.03%,-0.91%;

计算机涨幅居前:

今年以来的行情基本上是以DeepSeek概念带来的科技股行情为主导,计算机板块今年以来涨幅位居所有板块首位,上上周出现调整后上周迅速修复,显示了较强的韧性。预计科技板块在未来一段时间内仍将成为市场的主线,但短期仍有不小的回调压力。

石油石化居后:

作为高股息板块的代表之一,今年以来表现位于市场末尾,本周继续延续了疲软的表现,在科技股领涨的行情下,市场进攻风格显著,因此红利高股息板块受到普遍压制,预计随着高位板块回调压力增加,红利板块将迎来阶段性机会。

二、债市表现

(一)利率方面

上周债市呈现下跌

周一:公开市场方面,央行公告称,为保持银行体系流动性充裕,3月3日以固定利率、数量招标方式开展了970亿元7天期逆回购操作,操作利率为1.5%,当日2925亿元逆回购到期,单日净回笼1955亿元。宏观数据方面,2月财新中国制造业PMI升至50.8,为近三个月最高。中国2月官方制造业PMI为50.2,前值49.1;非制造业PMI为50.4,比上月上升0.2个百分点;综合PMI为51.1,比上月上升1.0个百分点。至收盘,国债期货全线收涨,30年期主力合约涨0.58%,10年期主力合约涨0.23%,5年期主力合约涨0.19%,2年期主力合约涨0.08%。

周二:公开市场方面,央行公告称,为保持银行体系流动性充裕,3月4日以固定利率、数量招标方式开展了382亿元7天期逆回购操作,操作利率为1.5%,当日3185亿元逆回购到期,单日净回笼2803亿元。至收盘,国债期货全线收跌,30年期主力合约跌0.03%,10年期主力合约跌0.06%,5年期主力合约跌0.09%,2年期主力合约跌0.07%。

周三:公开市场方面,央行公告称,为保持银行体系流动性充裕,3月5日以固定利率、数量招标方式开展了3532亿元7天期逆回购操作,操作利率为1.5%,当日5487亿元逆回购到期,单日净回笼1955亿元。宏观政策方面,2025政府工作报告提出,今年发展主要预期目标是国内生产总值增长5%左右;城镇调查失业率5.5%左右,城镇新增就业1200万人以上;居民消费价格涨幅2%左右。实施适度宽松的货币政策,发挥好货币政策工具的总量和结构双重功能,适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。推动社会综合融资成本下降,提升金融服务可获得性和便利度。保持人民币汇率在合理均衡水平上的基本稳定。今年赤字率拟按4%左右安排、比上年提高1个百分点,赤字规模5.66万亿元、比上年增加1.6万亿元。一般公共预算支出规模29.7万亿元、比上年增加1.2万亿元。拟发行超长期特别国债1.3万亿元、比上年增加3000亿元。拟发行特别国债5000亿元,支持国有大型商业银行补充资本。拟安排地方政府专项债券4.4万亿元、比上年增加5000亿元,重点用于投资建设、土地收储和收购存量商品房、消化地方政府拖欠企业账款等。今年合计新增政府债务总规模11.86万亿元、比上年增加2.9万亿元,财政支出强度明显加大。至收盘,国债期货全线收涨,30年期主力合约涨0.33%,10年期主力合约涨0.16%,5年期主力合约涨0.1%,2年期主力合约涨0.04%。

周四:公开市场方面,央行公告称,为保持银行体系流动性充裕,3月6日以固定利率、数量招标方式开展了1045亿元7天期逆回购操作,操作利率为1.5%,当日2150亿元逆回购到期,单日净回笼1105亿元,为连续四日净回笼。宏观政策方面,在经济主题记者会上,央行行长潘功胜表示,将实施好适度宽松的货币政策。在结构上,加大对重点战略领域和薄弱环节支持,进一步扩大科技创新和技术改造再贷款规模。今年将根据国内外经济金融形势和金融市场情况,择机降准降息,目前存款准备金率还有下行空间。在汇率问题上的政策和立场是一贯的,坚持市场在汇率形成之中的决定性作用,保持汇率弹性,同时强化预期引导,坚决防范汇率超调风险,保持人民币汇率在合理均衡水平上的基本稳定。财政部部长蓝佛安表示,地方债务压力大大减轻,截至3月5日预计共发行置换债券2.96万亿元,去年发行2万亿元置换债券,利率水平平均下降超过2.5个百分点;融资平台改革转型迈出重要步伐,去年置换政策实施后,地方融资平台减少了4680家,占去年减少总数的三分之二以上。加快落实落细债务置换政策,指导地方尽早发行使用今年2万亿元置换债券额度,对隐性债务精准置换,对置换资金全流程、全链条监管,做到早发力、早见效。至收盘,国债期货全线收跌,30年期主力合约跌0.56%,10年期主力合约跌0.2%,5年期主力合约跌0.14%,2年期主力合约跌0.06%。

周五:央行公告称,为保持银行体系流动性充裕,3月7日以固定利率、数量招标方式开展了1850亿元7天期逆回购操作,操作利率为1.5%,当日2845亿元逆回购到期,单日净回笼995亿元,为连续五日净回笼。据海关统计,2025年前两个月,我国货物贸易进出口总值6.54万亿元人民币,同比下降1.2%(与去年同期相比,今年前两个月少了2个工作日,剔除不可比因素影响,进出口增长1.7%)。其中,出口3.88万亿元,增长3.4%;进口2.66万亿元,下降7.3%。按美元计价,前两个月,我国进出口总值9093.7亿美元,下降2.4%。其中,出口5399.4亿美元,增长2.3%;进口3694.3亿美元,下降8.4%。至收盘,国债期货全线收跌,30年期主力合约跌1.31%,10年期主力合约跌0.51%,5年期主力合约跌0.31%,2年期主力合约跌0.13%。

上周债市呈现下跌。全周来看,30年期主力合约跌1.21%,10年期主力合约跌0.52%,5年期主力合约跌0.32%,2年期主力合约跌0.18%。

高频经济数据跟踪:

生产方面:基建方面逐步推进。钢铁方面,高炉开工率、产能利用率环比上行。库存方面,螺纹钢、线材和建筑钢材环比上行。钢厂盈利率环比上行。石油沥青装置开工率环比下行。水泥价格指数、水泥发运率环比上行,水泥库存环比下行。基建方面进度逐步推进。生产方面,PVC开工率环比上行、PTA开工率环比下行。PTA下游,织机开工率环比上行。

需求方面:房地产行业供需关系有望改善。房地产方面,上周二手房出售挂牌量指数、二手房挂牌价指数环比下行。百城土地成交面积环比上行。百城土地溢价率环比下行。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积、成交套数数据均环比上行。

通胀方面:通胀继续企稳。猪肉价格、蔬菜价格环比下行。国内方面通胀有望企稳。

外贸方面:出口环比有所回落。进出口方面,波罗的海干散货指数环比上行、中国出口集装箱运价指数环比下行。从国内主要港口来看,上海和宁波出口集装箱运价指数环比下行。

(二)信用方面

发行总览:上周债券市场一级发行信用债共429只,较上上周减少10.81%,其中超短融78只,短融13只,中期票据99只,私募债88只,PPN31只,一般公司债47只,累计发行规模3527.01亿元,较上上周减少21.69%。

来源:Wind,统计区间:2025.3.3-2025.3.7

取消发行情况:

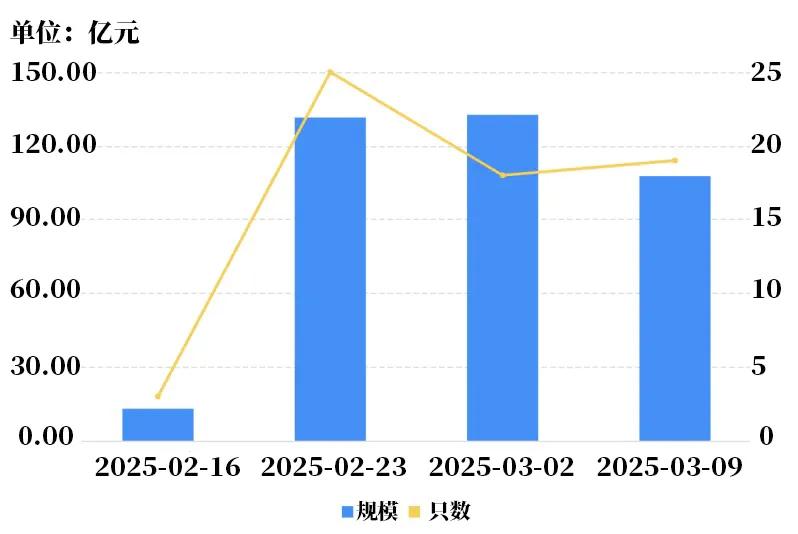

上周取消发行的债券共19只,环比增加5.56%,累计取消发行107.66亿元,环比减少18.81%。截止上周,近一个月共有65只信用债取消发行或者延迟发行,累计取消发行384.76亿元,最新统计如下:

来源:Wind,统计区间:2025.2.16-2025.3.9

$兴华安裕利率债A(OTCFUND|016658)$

$兴华安启纯债A(OTCFUND|020211)$

$兴华安启纯债C(OTCFUND|020212)$

$兴华兴利债券A(OTCFUND|021517)$

$兴华兴利债券C(OTCFUND|021518)$

$兴华安聚纯债A(OTCFUND|017214)$

$兴华安聚纯债C(OTCFUND|017215)$

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。