一、权益市场表现

(一)市场表现回顾

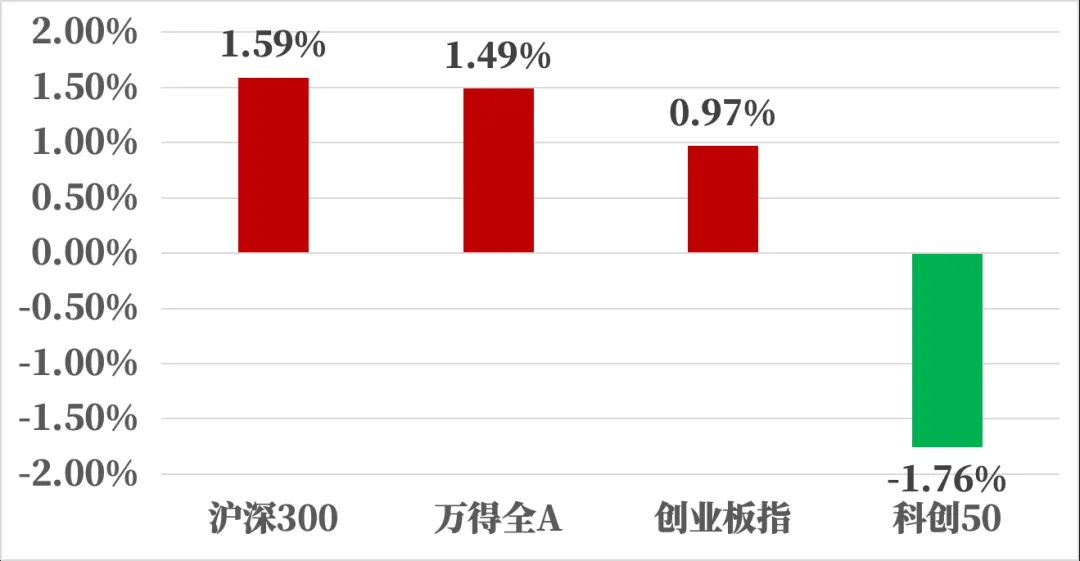

来源:Wind,统计区间:2025.03.10-2025.03.14

上周市场风格明显切换,前期龙头科技板块再次迎来调整,但周日均成交量并没有太大下降,传统板块消费,有色等承接了大部分溢出的资金,市场整体显示出较好的持续性。全周来看,沪深300单周+1.59%,创业板指单周+0.97%,万得全A单周+1.49%,科创50单周-1.76%。

国内环境:

第十四届全国人民代表大会第三次会议于3月11日在北京闭幕,会议批准了政府工作报告、全国人大常委会工作报告等,并通过了关于修改全国人民代表大会和地方各级人民代表大会代表法的决定。央行党委召开扩大会议,强调实施适度宽松的货币政策,平衡短期与长期、稳增长与防风险的关系,择机降准降息,保持流动性充裕。证监会党委召开扩大会议,提出全面启动实施新一轮资本市场改革,推动各项改革举措平稳落地,取得可感可及的改革成果。证监会还强调了扩大资本市场高水平制度型开放的重要性。

国家外汇管理局公布中国2月外汇储备为32272.24亿美元,环比增加181.88亿美元,黄金储备连续第四个月增持。中国1-2月以美元计价出口同比增长2.3%,进口同比下降8.4%。

3月13日,内蒙古呼和浩特市卫健委发布落实《关于促进人口集聚推动人口高质量发展的实施意见》育儿补贴项目实施细则及服务流程。根据育儿补贴实施细则:生育一孩一次性发放育儿补贴10000元;生育二孩发放育儿补贴50000元,按照每年10000元发放,直至孩子5周岁;生育三孩及以上发放育儿补贴100000元,按照每年10000元发放,直至孩子10周岁。

海外环境:

美国总统特朗普对所有进口至美国的钢铁和铝征收25%关税的举措正式生效,导致欧盟采取反制措施,针对价值260亿欧元的美国商品。高盛因特朗普的贸易政策影响,下调2025年美国GDP增长预期,从2.4%降至1.7%。美元指数连续下跌七天,离岸人民币兑美元和在岸人民币兑美元均出现较大涨幅。

美股受经济降温和关税扰动影响,资金流出明显,美债短端受降息预期提振下行,长端则受制于通胀担忧高位震荡。

(二)行业表现回顾

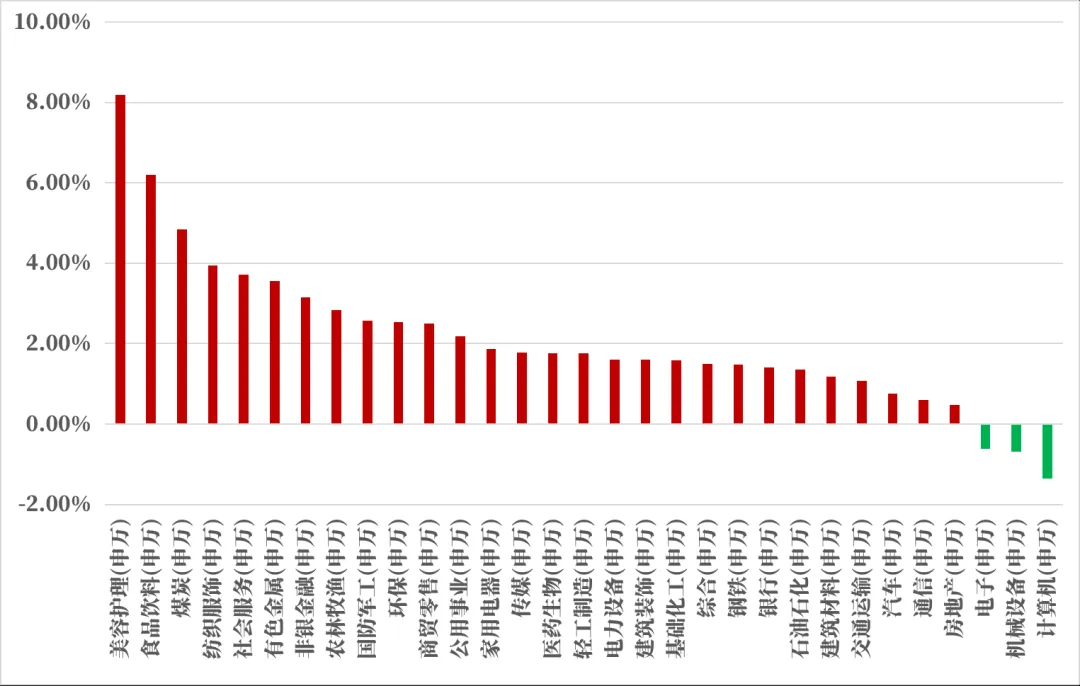

来源:Wind,统计区间:2025.03.10-2025.03.14

上周行业周涨跌幅方面,31个申万一级行业指数中有28个板块出现上涨。涨跌幅排名前三的分别为美容护理,食品饮料和煤炭。周涨跌幅分别为+8.18%,+6.19%,+4.84%。涨幅相对较少的为计算机,机械设备和电子,周涨跌幅分别为-1.36%,-0.68%,-0.62%;

美容护理,食品饮料涨幅居前:

消费板块作为传统经济的代表,受经济周期的影响,股价表现近几年持续萎靡,整体估值水平较低,上周领涨各行业后,食品饮料的PE估值分位仍仅处于近十年4.52%。上周一方面由于科技板块面临技术回调,资金流出,估值较低的消费板块成为较好去处,另一方面,对于政策及经济回暖预期升温,周五盘前内蒙古对多胎的鼓励政策进一步刺激了板块的回暖。

计算机涨幅居后:

科技板块是本轮行情的龙头,这一点并不存在疑问,上周调整主要原因是前期涨幅过大,国内科技资产重估的逻辑演绎大半,叠加美股调整,中美科技股估值差大幅收窄。另一方面,随着业绩披露期的临近,资金更加偏向已有业绩产出的传统行业,而非更重宏大叙事的科技板块。另一方面,经济恢复尚不明显,科技板块,尤其人工智能,低空经济等板块有望成为经济增量,且具备足够的想象空间。因此尽管近期进入调整期,但预计后续科技板块在估值调整后还将会重新成为行情的主力。

二、债市表现

(一)利率方面

上周债市呈现下跌

周一:公开市场方面,央行公告称,为保持银行体系流动性充裕,3月10日以固定利率、数量招标方式开展了965亿元7天期逆回购操作,操作利率为1.5%,当日970亿元逆回购到期,单日净回笼5亿元。财政部、央行3月10日以利率招标方式进行了1个月期2025年中央国库现金管理商业银行定期存款(三期)招投标,中标总量1500亿元,中标利率2.08%。宏观数据方面,国家统计局公布的数据显示,2月份CPI环比下降0.2%,同比下降0.7%;PPI环比下降0.1%,同比下降2.2%。至收盘,国债期货全线下跌,30年期主力合约跌0.25%,10年期主力合约跌0.03%,5年期主力合约跌0.01%,2年期主力合约跌0.01%。

周二:公开市场方面,央行公告称,为保持银行体系流动性充裕,3月11日以固定利率、数量招标方式开展了377亿元7天期逆回购操作,操作利率为1.5%,当日382亿元逆回购到期,因此单日净回笼5亿元。至收盘,国债期货全线收跌,30年期主力合约跌1.05%,10年期主力合约跌0.42%,5年期主力合约跌0.24%,2年期主力合约跌0.15%。

周三:公开市场方面,央行公告称,为保持银行体系流动性充裕,3月12日以固定利率、数量招标方式开展了1754亿元7天期逆回购操作,操作利率为1.5%,当日3532亿元逆回购到期,单日净回笼1778亿元。至收盘,国债期货全线上涨,30年期主力合约涨0.54%,10年期主力合约涨0.37%,5年期主力合约涨0.29%,2年期主力合约涨0.12%。

周四:公开市场方面,央行公告称,为保持银行体系流动性充裕,3月13日以固定利率、数量招标方式开展了359亿元7天期逆回购操作,操作利率为1.5%,当日1045亿元逆回购到期,单日净回笼686亿元,为连续三天净回笼。至收盘,国债期货涨跌不一,30年期主力合约涨0.04%,10年期主力合约涨0.03%,5年期主力合约跌0.02%,2年期主力合约跌0.03%。

周五:公开市场方面,央行公告称,为保持银行体系流动性充裕,3月14日以固定利率、数量招标方式开展了1807亿元7天期逆回购操作,操作利率为1.5%,当日1850亿元逆回购及900亿元国库现金定存到期,因此单日全口径净回笼943亿元,当周央行公开市场全口径净回笼1917亿元。央行公布的最新金融数据显示,中国1-2月社会融资规模增量累计为9.29万亿元,比上年同期多1.32万亿元。前两个月人民币贷款增加6.14万亿元;2月末,本外币贷款余额265.6万亿元,同比增长6.8%;月末人民币贷款余额261.78万亿元,同比增长7.3%。2月末广义货币(M2)余额320.52万亿元,同比增长7%。至收盘,国债期货全线收跌,30年期主力合约跌0.56%,10年期主力合约跌0.07%,5年期主力合约跌0.03%,2年期主力合约跌0.01%。

上周债市呈现下跌。全周来看,30年期主力合约跌1.33%,10年期主力合约跌0.13%,5年期主力合约跌0.04%,2年期主力合约跌0.09%。国债10Y-1Y期限利差较上上周同期上行2.33bps、国开债10Y-1Y期限利差较上上周同期上行5.13bps。(数据来源:Wind)

高频经济数据跟踪:

生产方面:基建方面逐步推进。钢铁方面,高炉开工率环比上行、产能利用率环比基本持平。库存方面,螺纹钢、线材和建筑钢材环比基本持平。钢厂盈利率环比基本持平。石油沥青装置开工率环比上行。水泥价格指数、水泥发运率环比上行,水泥库存环比下行。基建方面进度逐步推进。生产方面,PVC开工率环比上行、PTA开工率环比下行。PTA下游,织机开工率环比上行。

需求方面:房地产行业供需关系有望改善。房地产方面,上周二手房出售挂牌量指数、二手房挂牌价指数环比下行。百城土地成交面积环比下行。百城土地溢价率环比下行。供需方面,依然推荐关注一线城市成交情况。从30大中城市商品房成交面积成交套数数据来看,一线城市商品房成交面积、成交套数数据均环比上行。

通胀方面:通胀继续企稳。猪肉价格环比略有下行、蔬菜价格环比略有上行。国内方面通胀有望企稳。

外贸方面:出口环比有所回落。进出口方面,波罗的海干散货指数环比下行、中国出口集装箱运价指数环比上行。从国内主要港口来看,上海和宁波出口集装箱运价指数环比下行。

(二)信用方面

发行总览:

上周债券市场一级发行信用债共528只,较上上周增加23.08%,其中超短融64只,短融19只,中期票据142只,私募债105只,PPN34只,一般公司债33只,累计发行规模3956.54亿元,较上上周增加12.18%。

来源:Wind,统计区间:2025.03.10-2025.03.14

取消发行情况:

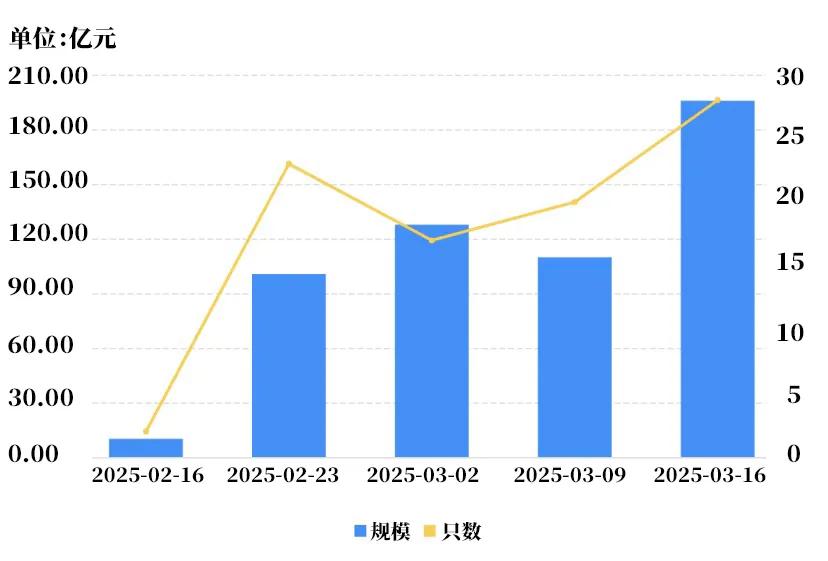

上周取消发行的债券共28只,环比增加40%,累计取消发行195.65亿元,环比增加78.42%。截止上周,近一个月共有65只信用债取消发行或者延迟发行,累计取消发行543.41亿元,最新统计如下:

来源:Wind,统计区间:2025.02.16-2025.03.16

$兴华安裕利率债A(OTCFUND|016658)$

$兴华安启纯债A(OTCFUND|020211)$

$兴华安启纯债C(OTCFUND|020212)$

$兴华兴利债券A(OTCFUND|021517)$

$兴华兴利债券C(OTCFUND|021518)$

$兴华安聚纯债A(OTCFUND|017214)$

$兴华安聚纯债C(OTCFUND|017215)$

风险揭示:本文中所阐述到的观点和判断仅代表当前时点的看法,不构成任何的投资建议,也不代表基金管理人对任何股票作出判断。因市场环境具有不确定性和多变性,本文当中所陈述到的观点和判断后续可能会发生调整和变化。投资者在购买基金之前请先认真阅读《基金合同》、《招募说明书》和《产品资料概要》等法律法规文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否与您的风险承受能力相适应。基金有风险,投资需谨慎。