昨晚美股大反攻。

主要是昨晚公布的核心CPI数据低于预期,通胀有缓,利率期货交易者开始押注美联储6月降息,并预计2025年底有大约50%的概率出现第二次降息。

这一利好,让开局原本有些不利的美股,立刻收复了失地。

事实上,直到昨晚CPI数据公布之前,美股七巨头原本还是跌多涨少的,但昨天反弹之后又差不多涨回来了。

主要是之前公布的美国经济数据、非农就业数据持续超预期,把10年美债利率几乎推到了很高的4.8%。

大家知道,名义利率=实际利率+通货膨胀率。

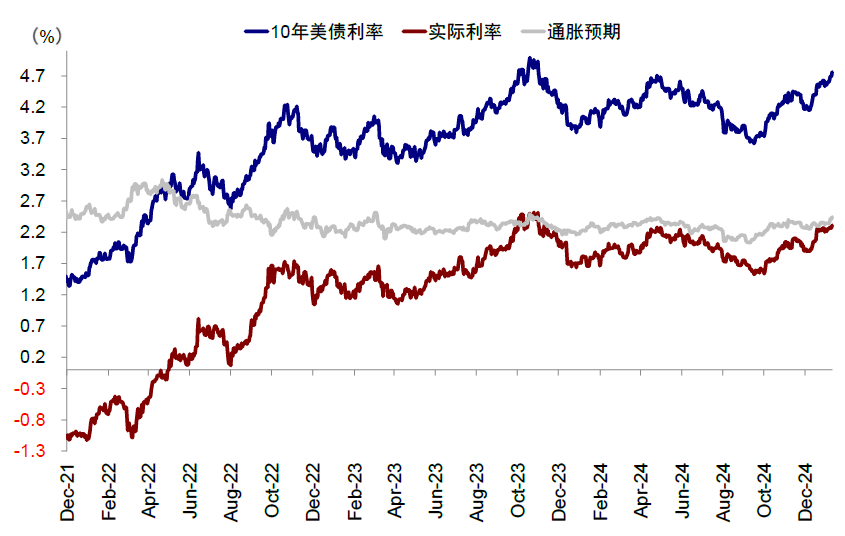

在《中金:美债利率走高的原因、影响与展望》一文中,中金统计了10年美债利率的上涨与实际利率、通胀预期的变化。

来源:中金点睛

可以发现,美债的上升,是由实际利率推动的,美债收益率的上涨已经不完全是在简单计价通胀,而是在计价美国经济的No landing。

这个无风险收益率,放在21世纪以来的这20几年的时间里,也算比较高的了,虽然昨天CPI出来之后,10年期美债收益率立刻下行到了4.66%。

所以大家也能感受到,美股很多数据之间,也在相互打架,经济数据、就业数据太好,降息预期减弱,美股就承压;CPI没有预期这么高,降息有望,美股就涨。

后面类似的反复,很可能不会少。

这也导致了几个问题——

第一,假如今年美联储还能如期降息,那么作为利率敏感型的核心资产,美股核心七巨头还能继续强势,纳指100、MSCI美国50等重仓美股7巨头的指数表现能继续变好。

第二,假如后面美国经济继续强劲,或者通胀还有反复,推动无风险收益率继续向上,那就使得全世界所有的风险资产,包括美股都要承压,因为你只要去买美元存款吃利息的性价比就已经很高,还费什么劲去配股票呢?

第三,但如果继续想,假如真如中金所判断的,本轮美债收益率向上最重要的推动因素,是美国经济。

那美国增长预期强劲,恰恰也说明这些企业的底层经营数据会比较好。

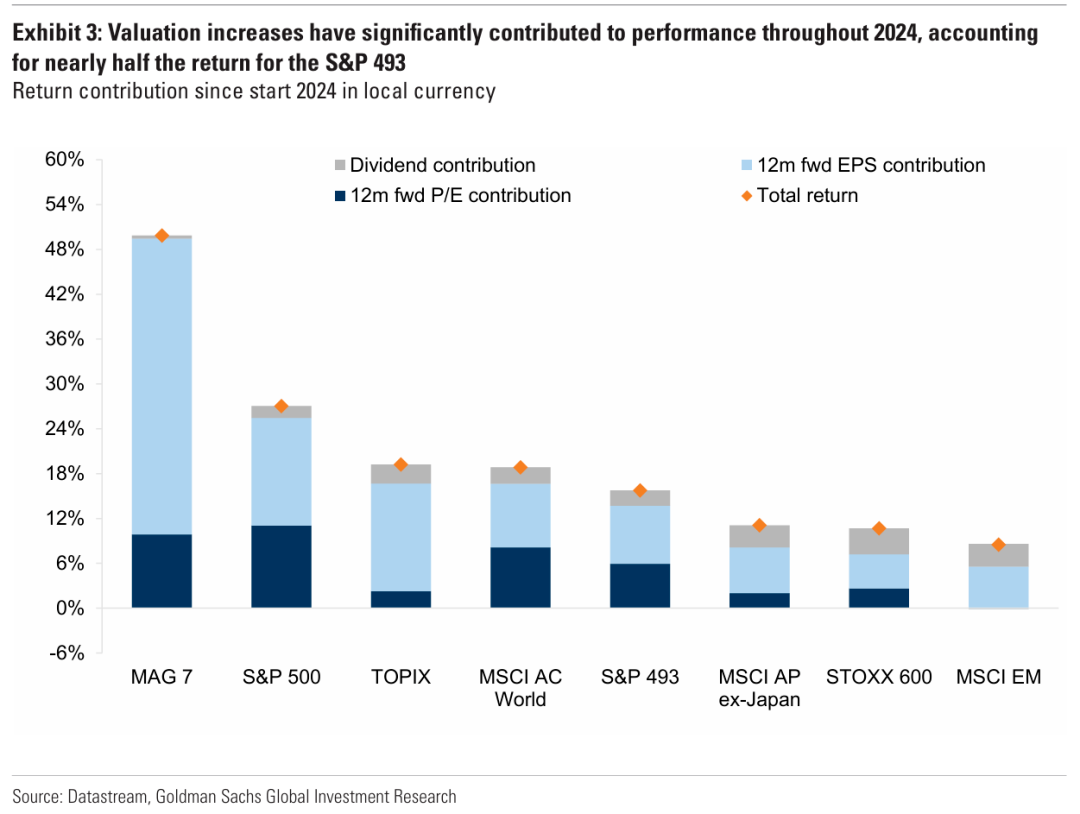

由利润支撑的上涨,总好过一窝蜂的拔高估值。

参考高盛的统计,不管是美股7巨头还是标普500,EPS也就是每股利润的贡献,要高于P/E估值贡献。

也就是说美股这轮牛市依然建立在企业盈利增长的前提下,所以它能牛长熊短。

因此对美股来说,调整,在多数时候往往还是加仓机会。

但对国内的诸位来说,困扰大家加仓美股的问题,不单单是估值,也不是后面美股可能的波动,而是额度。

经历过2023、2024两年的多资产配置的熏陶,今年QDII额度会更加紧张,不管险资还是理财子,配置海外敞口的意愿都很强。

这都是跟散户来抢额度的。

所以你想等美股调整再买,到时还能不能有额度,说不好。

而且就算有额度,机构投资者往往反应得比散户快得多,就像2025一开年买美债互认基金这种情况,一两天就被抢光了。

因此,如果你觉得手头的美股仓位还没买够,而且有进一步配置的意愿,那找个还有额度的基金买上一点,是可以的。

这两天我整理数据时发现,银华海外数字经济量化选股(A:016701;C:016702),这个基金现在还没有限制大额申购,可以正常买!

我猜,可能是因为基金的名字不太直观,其实大家翻公告,看看Q3披露的前十大重仓,大多就是熟悉的那些美股巨头。

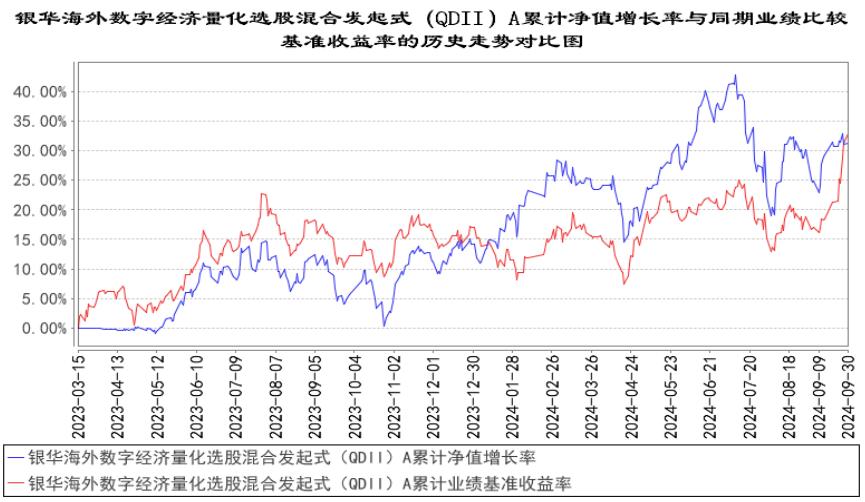

然后产品的走势,如下图——

来源:基金三季报;截至2024/09/30

上图蓝线是基金的业绩走势,有心的小伙伴可以拿自己心仪的标的对比一下,或许会发现新大陆哦。

所以不管是散户,还是想参与美股但发愁买不进去的各类机构,银华海外数字经济量化选股(A:016701;C:016702),大家可以考虑关注。

现在基金公司在直销平台上都会做一些优惠,你在银华基金的银华生利宝App搜“016701”或者“016702”,支付方式选择生利宝,申购费就是0。

当然,我们要承认,今年不管美股还是国内市场,变数依然不小。

特朗普上台之后对市场会造成怎样的影响?

美股能不能在连续两年大涨之后继续向上?

美联储今年到底能不能降息?

AI能否如市场预期的那样,在今年推动应用的落地?

这些都是未知数。

所以大家千万不要认为美股只涨不跌,如果实在没想好买什么,可以考虑存银行。

说到底,大家只能买自己相信的东西。