#兴华基金固收兴势力# 最近5年,债市存在一个日历效应,就是往往容易走出一波跨年度行情,而这个日历效应,其背后的逻辑就是在每年一季度的时候,市场的资金面往往比较宽裕,而这就会导致市场的无风险利率处于下行周期,那就自然非常有利于债市的运行。而站在当下,我想先对2024年的债市做一个总结:之所以2024年的债市的走势一骑绝尘,主要是因为三个原因,第一个是市场的无风险利率不断下行(比如十年期国债收益率从2024年的第一个交易日的2.56%降低到了2024年最后一个交易日的1.72%),第二个是在2024年优质的资产并没有很多投资者当时想象的那么多,而债基凭借其稳定,弹性小的优势,成为了很多投资者心目中的金娃娃。第三就是机构投资者屡屡在2024年的某一些阶段超配债基。所以就形成了2024年的债牛行情,而站在2025年,我想提前对债市做一个预判,对于2025年的债市,我是相当看好的,理由如下:

第一,目前货币政策的关键词是“适度宽松”,而财政政策的关键词是“更加积极”(这4个字在过去十几年都没有出现过,所以这次的出现,对债市的影响意义是非常偏向于正面的),而目前银行的净息差也处于历史底部,所以我们有理由期待未来很有可能会继续降息或者是降准。

第二,投资者对于债券这类资产的理解更为透彻了,比如在2024年的9月18日到10月8日。股市的表现相当强势,但同期很多投资者并没有离开债基(这可以根据查询2024年三季度的债基总规模从而得出的结论),所以也就没有真正形成负反馈(这与2022年11月到12月的债市调整形成了鲜明的对比,当时就是因为很多投资者出于各种原因离开了债基)

第三,在2025年“化债”是一个关键词,在之前的多次的相关会议里面,也提到了对应的金额,甚至是未来几年的对应的金额,这对债市的基本面是偏暖的。而根据过去的数据统计,但凡在化债过程中,市场长期维持宽松的概率是很高的,同期发生降息降准的次数也是较多的,而这无疑让更多的投资者对2025年的债市多了几分憧憬

第四,2025年是新国九条开始的元年,所以在2025年的4月30日之前,很多投资者都宁可看到很多公司的年报公布了,再考虑用多大的仓位来布局权益类资产,布局哪一些板块。所以从现在到4月底的这段时间,很多出于避险情绪的资金很有可能会陆陆续的流入债市。

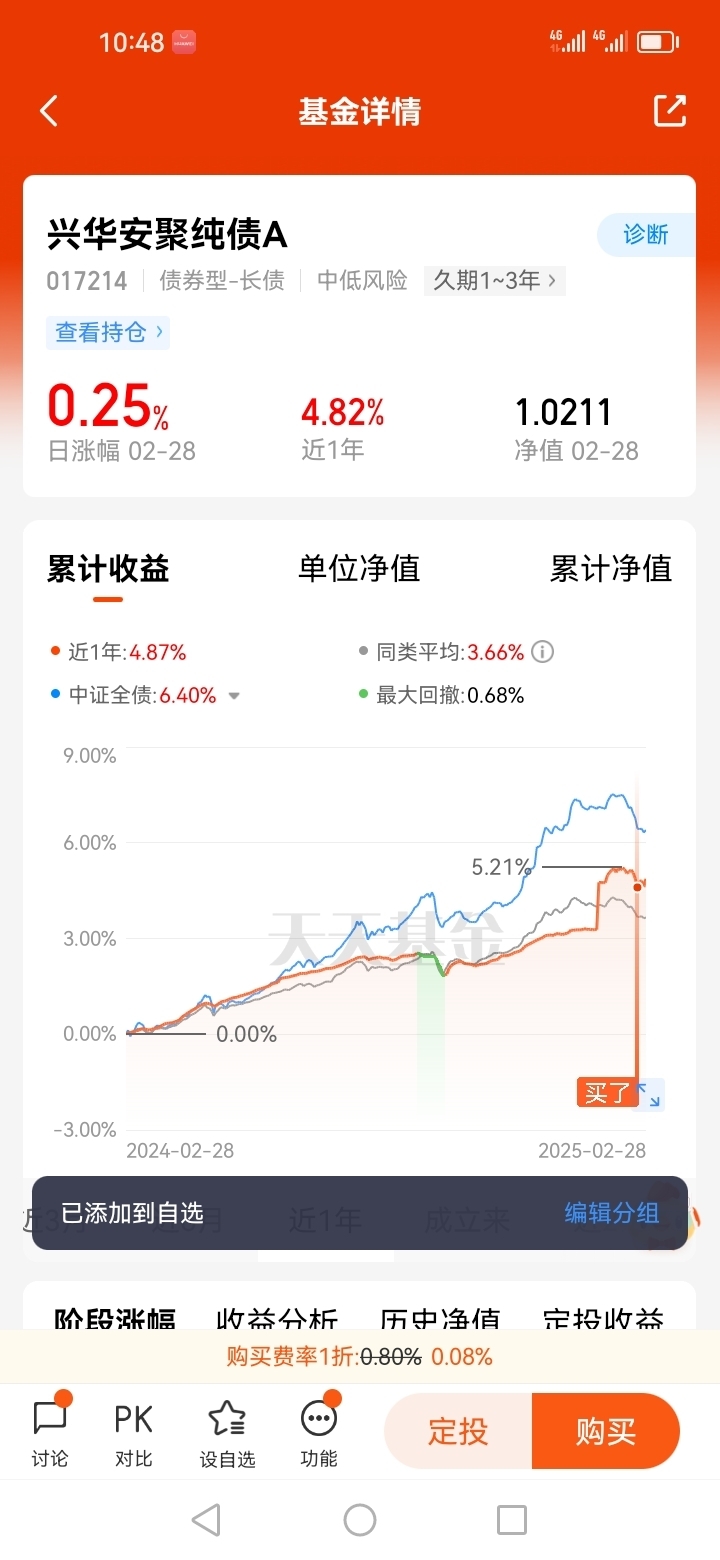

综上所述,我已经提前布局了兴华安聚纯债C(017215),因为其是在2023年4月成立的,从其成立以来获得的累计收益率为13.16%,相当优秀,而且其最近一周的收益率为-0.01%(排名同类488/3333),最近6个月的收益率为2.33%(排名同类329/3238),也就是说它的业绩不但优秀,而且稳定性也很强,含金量很高。@兴华基金

#晒收益#