【数据】美联储11月议息会议宣布,将联邦基金利率的目标区间维持在5.25-5.50%,符合CME期货价格隐含的市场预期,并继续按照此前的计划实施缩表。会议声明中,新增了“金融状况收紧”的表述并将其置于“信贷条件收紧”之前,反映出对近期长端美债收益率大幅上行的关注;对三季度经济表现的描述有所强化;同时仍保留了“额外紧缩幅度”这一措辞,反映出对进一步加息仍持开放态度。

【分项分析】

利率政策:美联储将联邦基金利率目标维持在5.25%至5.50%的区间不变。美联储主席鲍威尔表示,美联储可能需要进一步加息,暂停后再次加息会很困难的观点是不正确的;美联储目前完全没有考虑降息,也没有讨论过降息。鲍威尔表示,美联储在这次加息周期中取得了很大进展,接近周期结束。中性利率的估计范围内,必须对中性利率的估计持保留态度。通胀方面:坚决致力于将通胀率恢复到2%的目标。少数几个月的通胀数据良好,这仅仅是一个开始而已。不相信美联储已经“达到通胀率有望回落至2%”的立场。抗击高通胀将接连取得进展,但这个过程将是崎岖不平的。美联储正处于抗击高通胀问题取得更多进展的轨道上。通胀预期“处于良好的状态”,面临控制通胀预期上升这个风险。当前的通胀风险更加具有两面性。经济方面:经济增长远超预期。美联储在本次会议中没有将衰退重新纳入预测中,经济在其韧性方面表现出人意料的强劲。GDP高于潜在水平的证据可以证明加息是合理的;国内生产总值增长强劲,但预计将放缓。美联储的政策立场具有限制性,这正对美国经济构成下行压力。经济方面:就业市场方面:名义薪资增速表明就业市场出现某些缓和迹象。过去18个月,薪资增速已经显著放缓。劳动力需求仍然超过可以获得的供应。移民等劳动力供给侧改善,正给美国经济带来帮助。

【市场表现】

FOMC声明公布后,由于措辞变化不大,主要资产价格小幅震荡;鲍威尔发布会开始后,美股和黄金先跌后涨,美债收益率和美元指数先升后降。截至11/2收盘,标普500、纳斯达克、道琼斯指数分别上涨1.1%、1.6%、0.7%,10Y美债收益率下行19.4bp至4.74%,美元指数下跌0.1%至106.7,现货黄金基本持平在1982.5美元/盎司。

【通胀走势预期及美联储政策展望】

美联储决策公布后,市场预期12月再次加息的可能性约为两成,首次降息时点提前到明年6月。三季度美国经济强于预期,主要由消费拉动,从高利率对居民部门的影响来看,信贷扩张的增量有所回落,但存量债务成本并未明显上行,导致居民部门消费能力并未受到较大损害,短期消费韧性或难以证伪。投资活动对高利率更加敏感,地产投资在加息后已经持续低迷了较长时间,但低库存带来的客观需求短期无法消灭,使得地产市场还将继续回暖,考虑到制造业投资仍将受益于此前通过的相关财政法案,并且商业库存周期也已在转为主动补库进程中,美国经济的韧性可能超出预期。

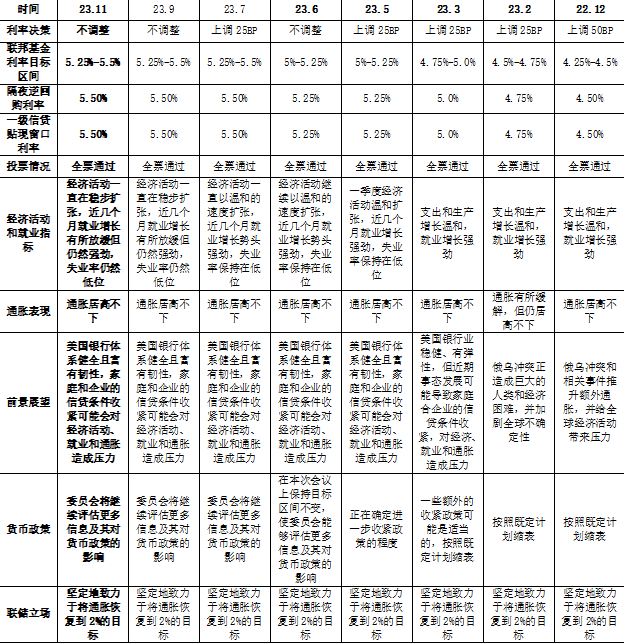

表1:2022年11月以来美联储议息会议决议汇总

数据来源:美联储网站,鑫元基金

$鑫元消费甄选混合发起A(OTCFUND|017467)$

$鑫元欣享灵活配置混合C(OTCFUND|005263)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。