2025年春节以来,美股在全球市场中表现相对疲软,与港股和A股的强势形成鲜明对比。尤其是代表成长风格的纳斯达克指数,在经历了23和24年两年的强势上涨后,纳指开始在春节后大幅震荡,目前已基本回到18000点附近;其中的英伟达、特斯拉、亚马逊等AI巨头股价也相对走弱。

科技股是美股的重要支撑,更关系着全球资金再平衡的方向,叠加近期部分经济数据走弱,特朗普关税大棒持续挥舞,使得市场对于美股的担忧开始加大。美股科技持续两年的行情是否会结束?当前是涨到头了还是技术调整?我们一文来说清!

【行情解读:美股近期走弱原因拆解】

当前的美股市场的交易主线大致可归纳为三点:第一是特朗普政策;第二是AI行业进展;第三是美国经济软着陆。本轮行情波动也与这三条主线息息相关。

第一,特朗普政策与此前市场的预期存在偏差,特朗普交易迅速降温。市场此前认为,特朗普的政策会“先内后外”,利好比利空更容易见到。但事实上,特朗普的关税大棒挥舞得比大家想的更有力度,对中国连续两个月都全面新加了10%的关税。加拿大、墨西哥的25%也将生效,欧盟的25%威胁也已经放出。利用关税高压逼迫全球站队、加速重塑全球贸易格局,目前看起来优先级比较高。关税政策频出使得市场避险情绪高涨,美股资产相对承压。

第二,美股市场始终在消化和评估中国Deepseek带来的冲击。DeepSeek的意义在于即使有技术和硬件的封锁,仍可以走出一条“新的路”,使得原本无人质疑的“美国AI绝对优势论”出现了裂口。这也使得中美投资人在AI这一绝对的中期投资主线前,都需要重新评估未来的路径,也许并不需要投入很多的算力就可以训练出性能优良的大模型,市场开始对美股科技巨头在AI方面巨大的资本开支产生质疑。

第三,部门数据显现出美国经济有疲软迹象。亚特兰大联储GDPNow模型预测的美国一季度环比增速转负至-1.5%,以及近期通胀数据的反弹使得投资者再次将滞涨作为一种可能性进行讨论,这正是市场最担心的事情。

【后市展望:短期仍需消化,但跌多了正是上车好机会】

第一,关税增加了市场担忧,但特朗普存在政策约束且 3月份减税等增长政策有望出炉。一方面,关税和移民政策都会对美国增长和美联储政策造成不可忽视的风险,但特朗普同样会面临中期选举的现实约束和通胀的压力,如果通胀失控,导致美联储政策被迫收紧,将不可避免的对美股市场和美国经济都造成冲击,很难想象不会对2026年底的中期选举造成影响。另一方面,特朗普政策存在流程差异,关税政策其可以直接凭借行政命令进行发布,但减税等增长政策需要通过国会,受市场欢迎的政策大概率都在后面,3月后增长性政策或重回投资者视野并提振美股市场。

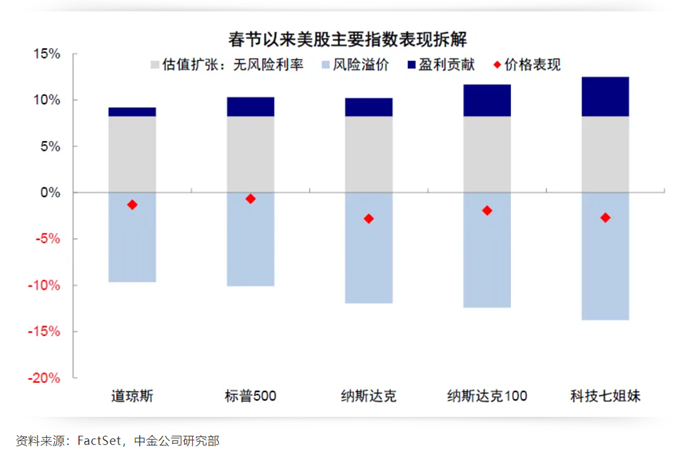

第二,DeepSeek推动估值消化,但美股科技长期趋势不会逆转。DeepSeek春节后的异军突起,引发美股科技的调整,但本轮回调主要是估值收缩,盈利贡献仍是增加的,这也从侧面反映出美股科技巨头的基本面依然强劲,本轮更多是此前过度乐观预期的回吐。长期来看,短期科技股的调整并非坏事,可以挤掉并不合理的估值泡沫,否则持续的上涨也难以为继。实际上以英伟达为代表的美股巨头的股价已经回到2024年年中水平,而其刚刚发布的四季度业绩仍然表现亮眼;当前英伟达前瞻估值约为27X,几乎是过去5年以来的最低水平。所以我们当前对于美股并不担心,而DeepSeek的出现,无疑将继续加速AI应用落地,中长期利好整个行业的发展。

第三,美国近期经济数据的疲软更多反映的是关税之前的抢进口和去年特朗普上台后高利率水平的压制,本轮衰退预期更多是过度担忧。特朗普去年11月大选获胜后,美债收益率一度飙升至4.8%,当前经济的疲软一定程度上受到了当时高利率水平的压制,但现在在衰退的担忧之下,美债收益率迅速走低反而会在未来一段时间内提振经济和总需求。此外,亚特兰大联储模型预测的经济负增长更多是体现了特朗普对中国、加拿大和墨西哥征收关税政策前美国各部门的“抢进口的便宜产品”,无需过度担忧美国增长滑向衰退。

【投资指南:限额放松,布局美股正当时?】

中长期层面对美股前景保持乐观的观点。美国经济走向软着陆叠加美联储降息周期,是美股相对较好的宏观时期;AI科技发展至少还有5-10年,依然是中长期的重要主线。根据最新公告,3月5日开始,天弘基金决定将天弘纳斯达克100指数A/C和天弘标普500A/C的限购金额从单日单户100元调整为1000元。长期看好美股的投资者可把握美股回调的时间点进行逢低布局。

风险提示:观点仅供参考,不构成投资建议。市场有风险,投资需谨慎。基金过往业绩不代表未来表现,购买前请仔细阅读《基金合同》和《招募说明书》。我国基金运作时间较短,不能反映证券市场发展的所有阶段。主要投资于境外证券市场的基金,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险外,还将面临汇率风险、境外证券市场风险等特殊投资风险。上述提及个股均为指数成分股,仅作展示,不做个股推荐。纳斯达克100最近5个完整会计年度的涨跌幅分别为2024年24.88%、2023年53.81%、2022年-32.97%、2021年26.63%、2020年47.58%。