近期债市持续处于震荡调整中,3个问题随之而来

1.债市调整到何处?

2.赎回会有压力么?

3.两会前后,是债市翻盘时间窗口么?

本文将用最直接的逻辑、最简单的语言加以探讨。

(一)债市调整到何处?

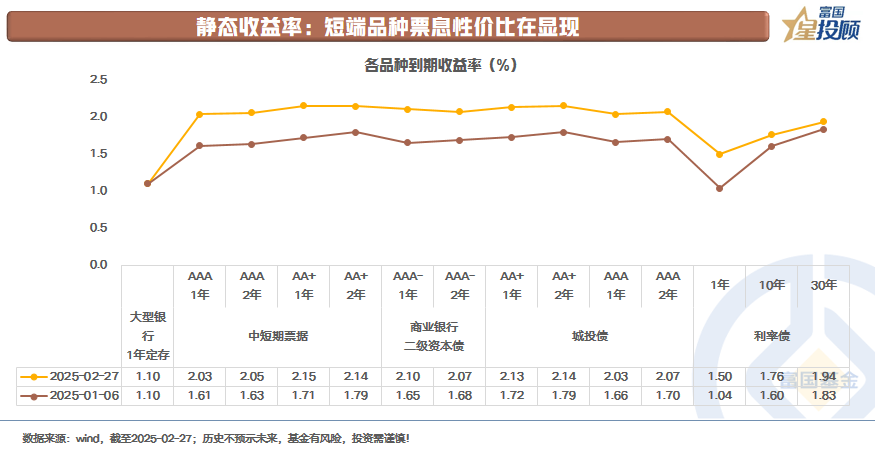

1)静态收益率:短端品种票息性价比在显现

相较于1月6日的低点,短端信用品种已经反弹了35bp左右。从静态收益来看,1年期中高等级品种来到了2.15%左右。长端品种而言,10年国债、30年国债分别自前期低点反弹了16bp、11bp。从静态收益率的角度来看,吸引力有限。但长端利率的核心在于未来能不能回到低点,从而带来资本利得。

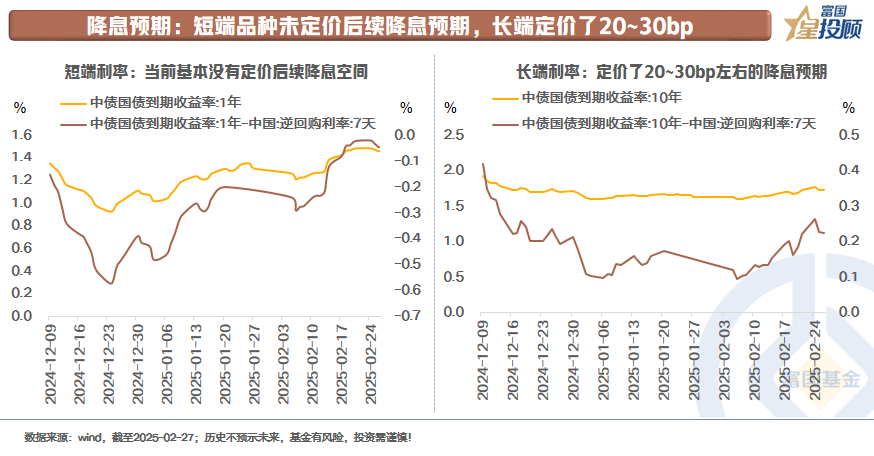

2)降息预期:短端未定价后续降息预期,长端当前定价幅度为20~30bp

2024年12月9日,政治局会议定调2025年货币政策“适度宽松”。当时债券市场快速定价降息预期,最高幅度定价40bp左右。近期调整之后,可以发现,短端利率回到了去年12月9日的水平,基本未定价后续降息预期。长端而言,修正了一定的预期,当前定价幅度为20~30bp。

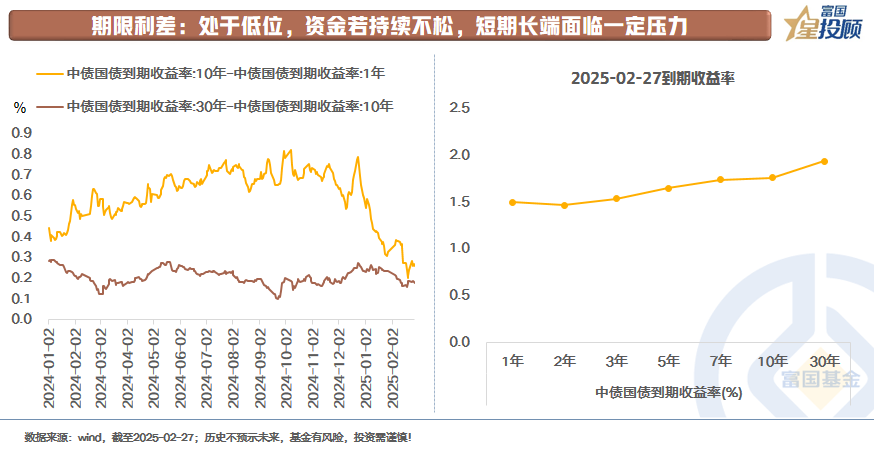

3)期限利差:处于低位

从期限利差来看,当前处于历史低位,整个收益率曲线非常平坦。回归正常形态的途径或在于两种情形:一是,资金面缓解,短端下行。二是,资金面偏紧,长端上行。资金若持续不松,短期长端面临一定压力,但一旦资金缓解,则有望迎来修复。

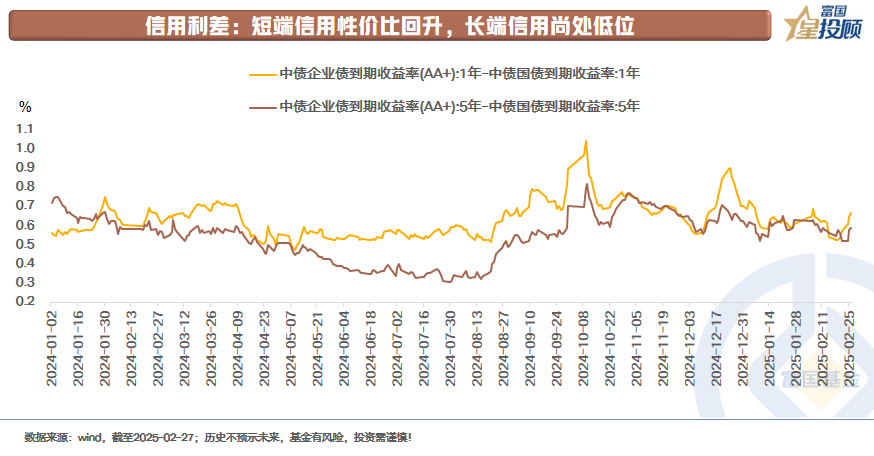

4)信用利差:短端信用性价比回升,长端信用尚处低位

短端信用利差自前期低点反弹了15bp左右,中长端反弹了5bp左右。短端信用性价比回升,长端信用处于相对低位。

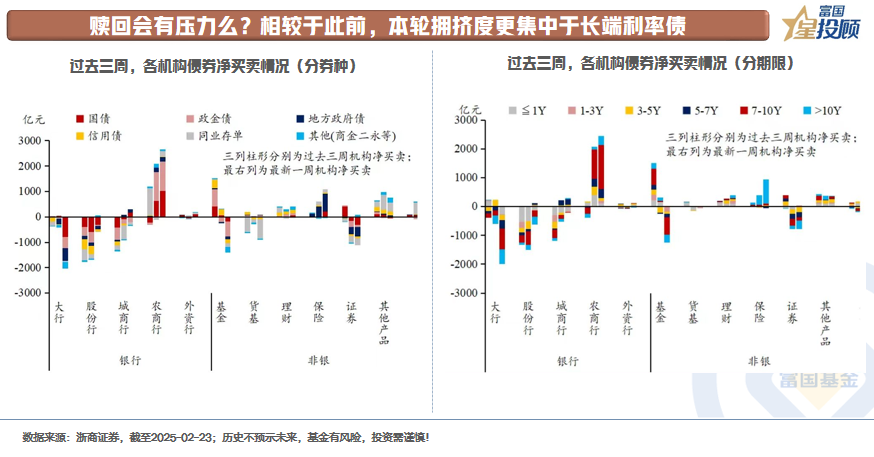

(二)赎回会有压力么?

1)相较于此前,本轮拥挤度更集中于长端利率债

从过去3周交易的情况来看,有两个特点:

一是,本轮拥挤度更集中于长端利率债。可以看到(右下图),相关卖方研究机构测算,近3周在交易的期限品种上,长端利率债占比更高。

二是,目前市场承接力尚可。相关卖方研究机构测算,近3周主要是基金和券商自营机构卖出,理财、保险等仍在买入。

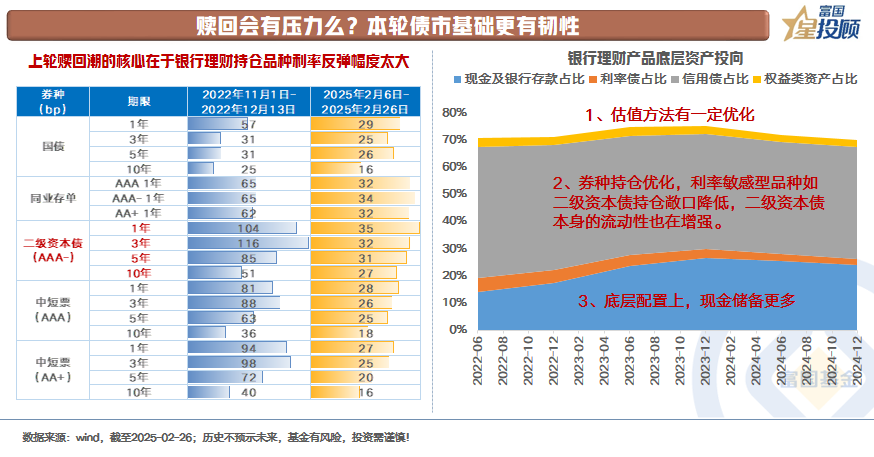

2)本轮债市基础更有韧性

2022年那轮赎回潮的逻辑链条为:利率反弹→债券价格明显下跌→产品净值明显下跌(上一轮赎回潮主要在于理财,且处于净值法估值元年)→引发债券市场进一步下跌(理财底层券种下跌幅度大,如二级资本债)→无法及时应对(未有足够的政策储备)→利率持续上行

聚焦于当前,有了多维度的改善,债市韧性更强:

一是,银行理财估值方法有一定优化。估值整改前,前期牛市积累的浮盈为产品净值提供了一些安全垫。

二是,券种持仓优化。二级资本债是利率弹性非常高的品种,在上一轮赎回潮里,银行理财是该品种的重要持仓者。近年来,随着市场化发行扩容,二永债的流动性增强,银行理财的持仓占比应有所下行。同时,当前拥挤度还在长端利率债。

三是,现金储备更多。现金和存款的投资占比,从2022年6月的14%增加至2024年底的24%。

(三)两会前后,是债市翻盘时间窗口吗?

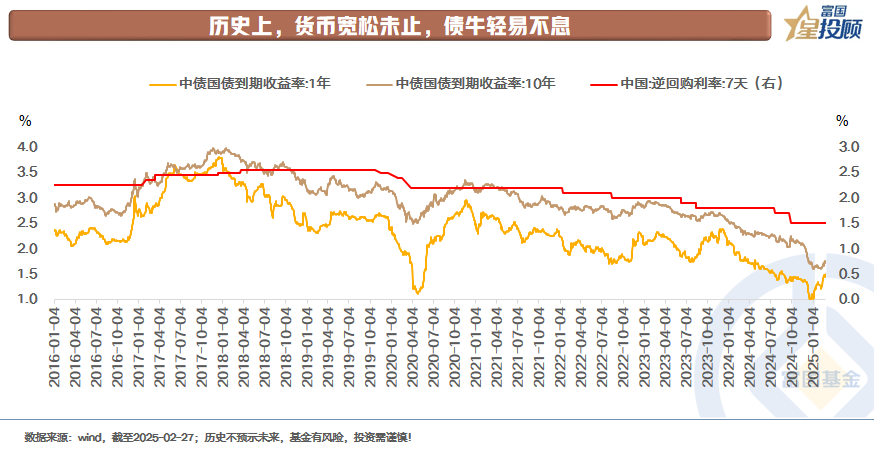

1)历史上,货币宽松未止,债牛轻易不息

首先从大的趋势来看,历史上,债牛的终结,基本会伴随着货币政策的收紧和转向。而在货币宽松进程结束前,更多体现为区间波动。而行至具有性价比的位置时,往往会有所修复。

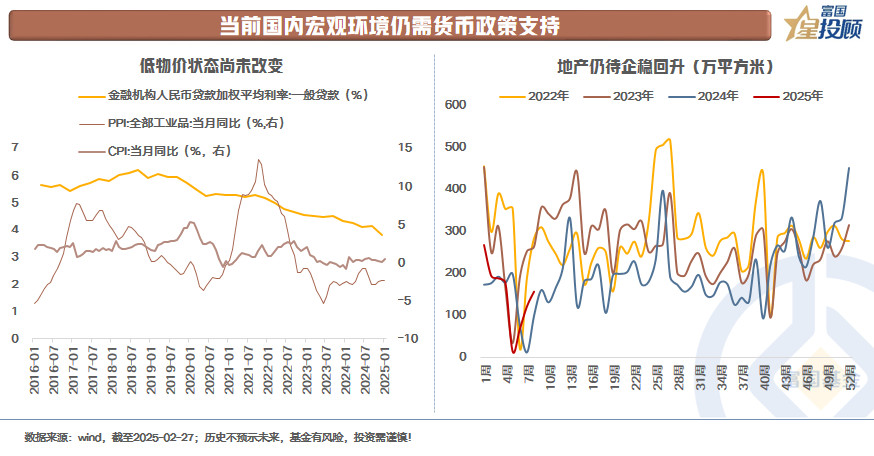

2)当前国内宏观环境仍需货币政策支持

春节假期后,国内科技的突围提振了投资者的风险偏好。但从经济现实情景来看,当前国内低物价的状态尚未改变,实际利率仍处相对高位。地产方面,二手房方面,一线城市里深圳、上海有所企稳,但其他城市仍待观察。新房销售方面,仍在低位盘旋,当前并未出现趋势性变化。

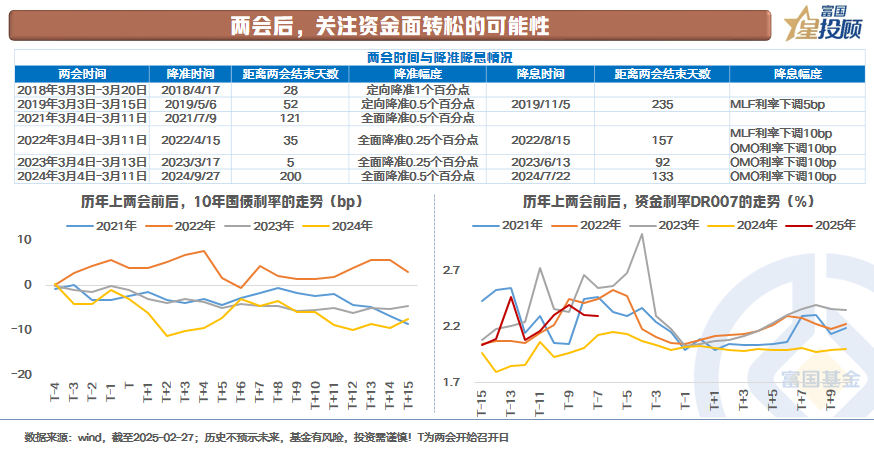

3)两会后,关注资金面转松的可能性

复盘历史上两会前后的债市表现,往往呈现出2个特点:

一是,资金利率往往在两会前有所抬升,在两会后趋于转松。同时可以发现,2018年、2022年,2023年,在两会召开后1-2月的时间里开启降准。聚焦于当前,两会后,货币协同财政发力的情景下,也存在资金转松的契机。

二是,10年国债利率走势取决于政策预期差和经济现实情景。过去4年,10年国债利率在两会结束后,整体趋于下行。其本质原因仍在于2021年以来,经济周期下行,同时两会未有显著超预期的内容。聚焦于当前,关注两会财政发力力度。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国久利稳健配置混合E(OTCFUND|019370)$

$富国短债债券型C(OTCFUND|006805)$

#投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。