市场期待已久的重磅会议如期召开,关于财政的预期也在此刻与现实碰撞。那么,有两个问题需要考虑:

1.如何更具体地感受财政力度?

2.又如何传导到债市产生影响?

本文将聚焦于这两个问题的探讨。

(一)财政规模的感知

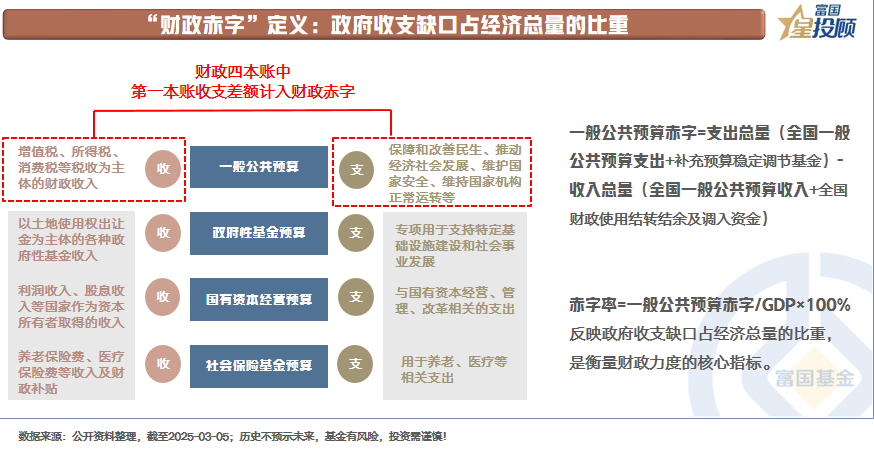

1)“财政赤字”定义:政府收支缺口占经济总量的比重

首先,滤清概念,何为赤字率?

赤字率=一般公共预算赤字/GDP100%

那么,何为一般公共预算赤字?

先了解财政记账方式,财政预算就像家庭记账,分为4个专用账户管理不同用途的钱。

第一本账是一般公共预算。收入端主要是税收和非税收入,支出端主要是民生相关支出。

第二本账是政府性基金预算。收入端主要是土地使用所有权出让收入、地方政府公益项目收入,前者占大头。支出端主要是用于支持特定基建项目和社会事业发展。值得注意的是,发行的特别国债、地方专项债计入政府性基金预算。

第三本账是国有资本经营预算,收入和支出主要围绕着国有企业经营过程展开。

第四本账是社会保险基金预算,收入端主要是社保和政府补贴,支出端主要是养老、医疗相关支出。

从整体资金体量来看,第一本账和第二本账合计占比达到80%左右。从赤字的计算方式来看,仅仅指的是第一本账的收支缺口。但从政策对经济的推动效用来看,第一本账和第二本账都非常重要。

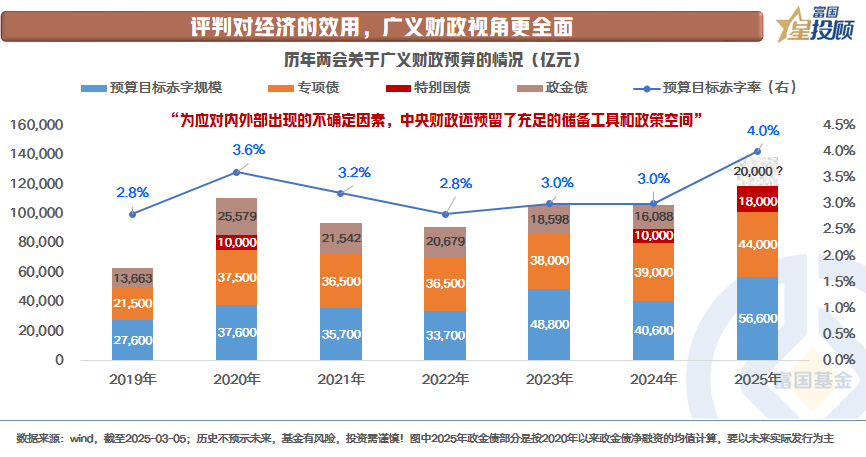

2)评判对经济的效用,广义财政视角更全面

由上述赤字率的定义可知,从对经济的推动效用来看,除却基本的赤字率,还需要了解新增专项债规模、特别国债规模。此外,作为“第二财政”,政策性金融债净增规模对经济的进一步修复同样有重要影响。

从会议报告可知,2025年政府预期目标赤字率定为4%,赤字规模为5.66万亿元,为有数据以来的最高水平。此外,拟新增专项债规模4.4万亿元,拟新增特别国债1.8万亿元(超长期特别国债1.3万亿元,特别国债5000亿元)。政金债一般不会提前公布规模,从2020年以来的历史数据看,年度平均净增量约为2万亿元。整体来看,广义财政规模或达到13.8万亿元。

此外,值得注意的是,3月6日,财政部长蓝佛安在记者会上提到:为应对内外部出现的不确定因素,中央财政还预留了充足的储备工具和政策空间。

(二)对债市的传导路径

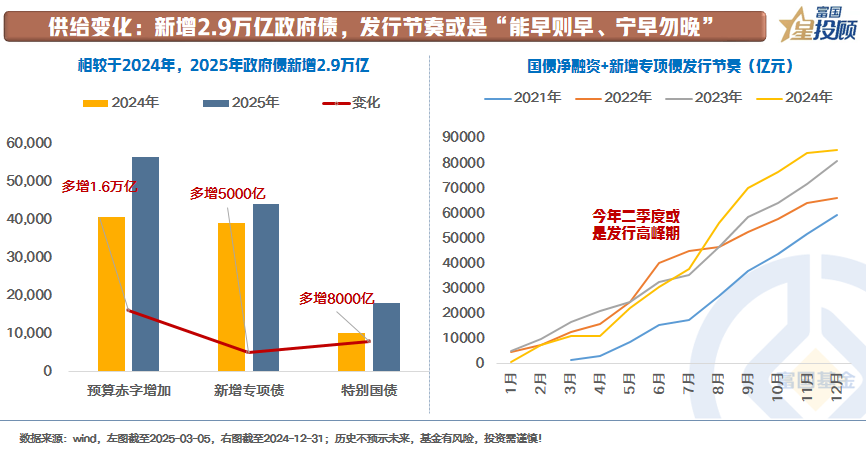

1)供给变化:新增2.9万亿政府债,发行节奏或是“能早则早、宁早勿晚”

短期最直接的传导路径为债券供给变化。相较于2024年,政府债整体增加规模为2.9万亿。其中,新增国债和地方一般债多增1.6万亿,专项债多增5000亿,特别国债多增8000亿。

从供给节奏来看,在“出台实施政策要能早则早、宁早勿晚,与各种不确定性抢时间”的定调下,供给高峰期或在1季度末和2季度。

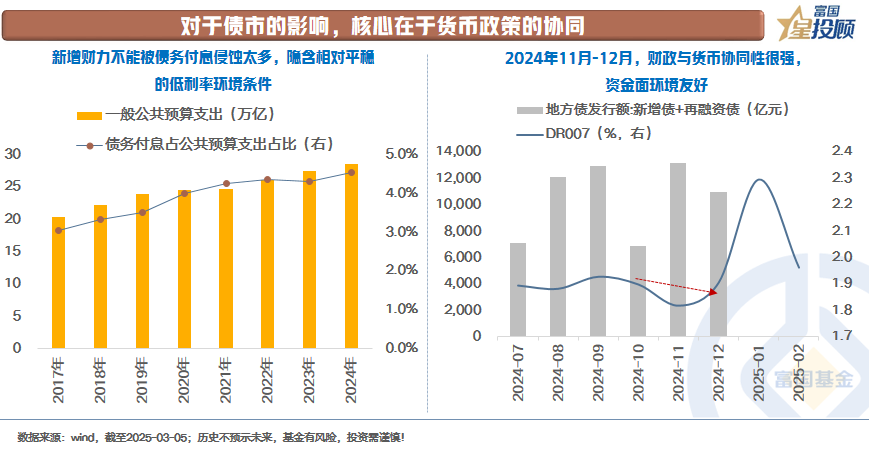

2)对于债市的影响,核心在于货币政策的协同

从逻辑上来看,在财政发力的过程中,新增财力不能被债务付息侵蚀太多,隐含相对平稳的低利率环境条件。而经过不断地改革优化,可以感受到央行对于资金面的管控越来越精准和细腻。

因此,在央行政策协同配合的情形下,债券供给并不是压力,资金面甚至相对更友好。一个直接的例子便是,去年11月、12月较大规模发行置换债时,资金利率下行。

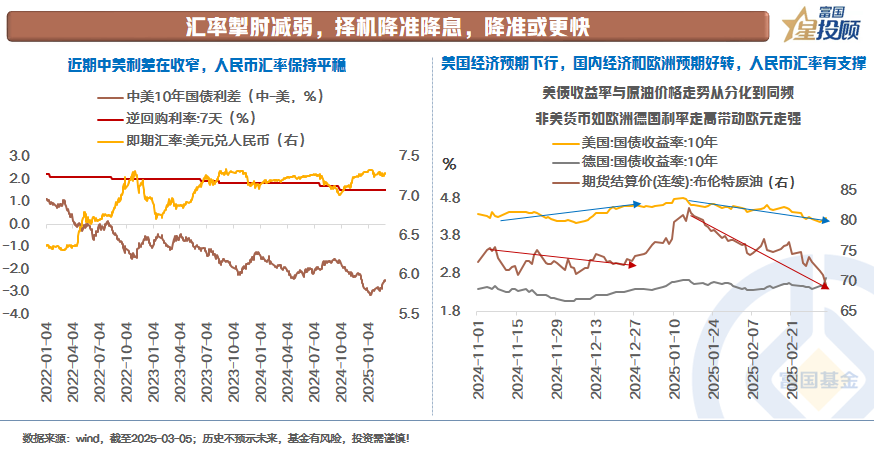

3)汇率掣肘减弱,择机降准降息,降准或更快

汇率,一直是央行货币政策实施的重要考量因素。聚焦于当前,人民币汇率掣肘减弱,主要在于2方面:

一是,美国经济增长预期下行。近期从零售销售数据,到美股上市零售公司财报,再到服务业PMI数据、就业数据,叠加美国财政减支先于减税,美国短期经济增长的悲观预期抬升。从美债和原油的走势也可以看到这一预期的变化,前期两者走势分化,从1月下旬开始,需求的弱化占据主导,原油价格和美债收益率同时下行。

二是,非美国家经济预期好转,非美货币举起反攻大旗。一方面,国内从科技突围到财政发力,社会心理预期提振。另一方面,德国提出了一揽子经济刺激计划,似乎在宣告欧洲财政从保守走向扩张。

而央行行长在3月6日记者会上表示,“近年择机降准降息,目前存款准备金率还有下行空间”,降准或在路上,降息视内外环境变化。

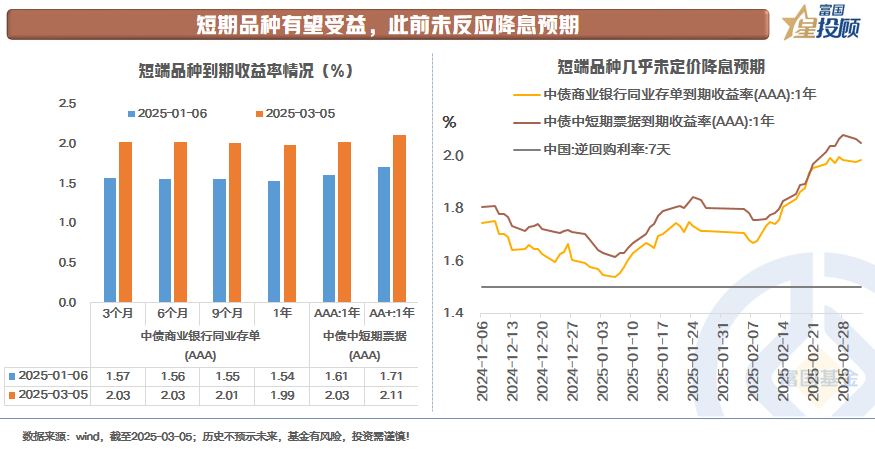

4)短期品种有望受益,此前未反应降息预期

自去年12月政治局会议定调“适度宽松”,短端利率先下后上,当前已高于去年12月的水平,票息已具有一定吸引力。同时,也反映出短端品种未提前定价降息预期。后续若是资金面进一步缓解或是降息落地,短端品种有望受益。

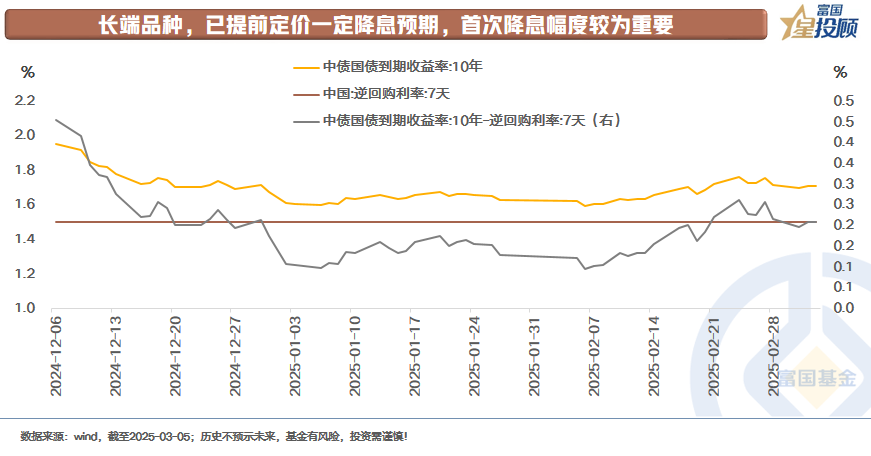

5)长端品种,已提前定价一定降息预期,首次降息幅度较为重要

从10年国债利率和7天逆回购利率的利差来看,当前长端利率定价了20~30bp的降息幅度。短期来看,后续若是降息落地,首次降息的幅度是10bp还是20bp,较为重要。

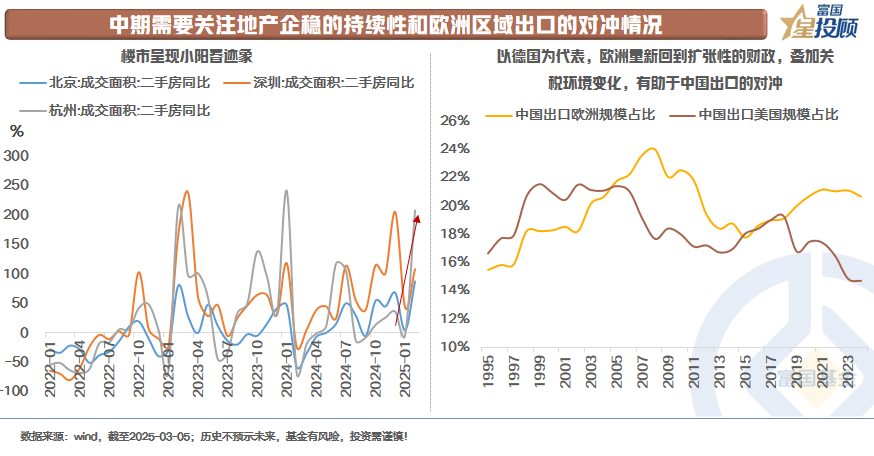

6)中期需要关注地产企稳的持续性和欧洲区域出口的对冲情况

中期的传导路径为一揽子政策背后的效用,最终作用在经济现实。短期经济尚未出现趋势性的变化,二季度是一个重要的验证窗口期,需要关注三个方向的变化:

一是,2月份的二手房市场呈现小阳春迹象,后续需关注地产企稳的持续性。

二是,一揽子政策落地后,消费的复苏情况。

三是,关于出口的变化。一方面,关税存在一定的不确定性,进一步加剧还是会有所缓解难以判断。另一方面,以德国为代表欧洲重回扩张性财政,叠加地缘环境的变化,有助于中国的出口。

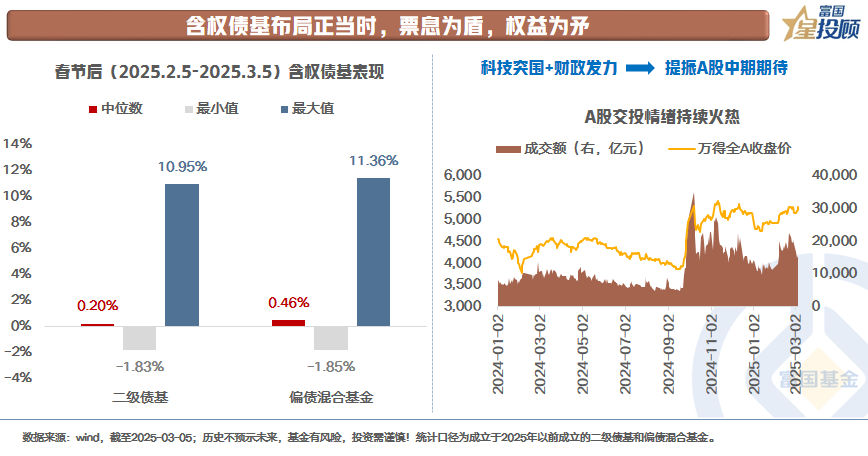

7)含权债基布局正当时,票息为盾,权益为矛

春节假期回来后,一批优秀的含权债基已取得亮眼的业绩。2月5日-3月5日,二级债基和偏债混合基金的中位数收益为0.20%、0.46%。

向后看,科技突围叠加财政发力,提振A股中期期待。债券票息为盾,权益为矛,含权债基值得关注。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国久利稳健配置混合E(OTCFUND|019370)$

$富国短债债券型C(OTCFUND|006805)$

#投顾交流会##债基朋友圈##中国资产爆发!摩根资管:重估才刚开始#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。