一周以来,对于国内首批自由现金流ETF的关注,正以前所未有的热度蔓延开来。

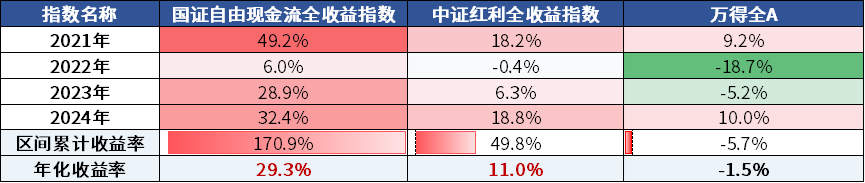

不得不说,在当前这样一个投资者越发看重获得感与切实回报的时刻,底层的国证自由现金流指数的确以其良好的历史表现脱颖而出。

该指数不仅在过去的6年间正正回报,如果再聚焦考虑了分红再投资的全收益指数,自13年以来年化收益率更是高达18.2%,真正走出了A股投资者殷切期盼的行情。

亮眼的走势已经是有目共睹,但现金流指数“突围”的背后,更本质的原因究竟是什么?我们不妨再度探讨,国证自由现金流指数的底层逻辑与投资价值。

逻辑一

从红利的底层吸引力到自由现金流的意义

回顾过往几年,A股历经了漫漫“寒冬”,曾经的诸多投资经验在市场的波澜变幻中渐次失效,面对短期的不确定性,为王的“剩者”选择了“反脆弱”,权益市场选择了红利。

鉴于红利资产所具备的“类债券”特质以及其稳定的分红回报,在利率中枢不断下行的大环境下,的确有望带来长期现金流的优势。

正因如此,高股息策略相较万得全A指数已连续积累了四年超额收益。而自由现金流指数更是在此基础上,实现了红利指数之上的“更上一层楼”。

数据来源:Wind,统计区间2020.12.31-2024.12.31。指数过往业绩走势不代表未来表现,不代表投资建议。

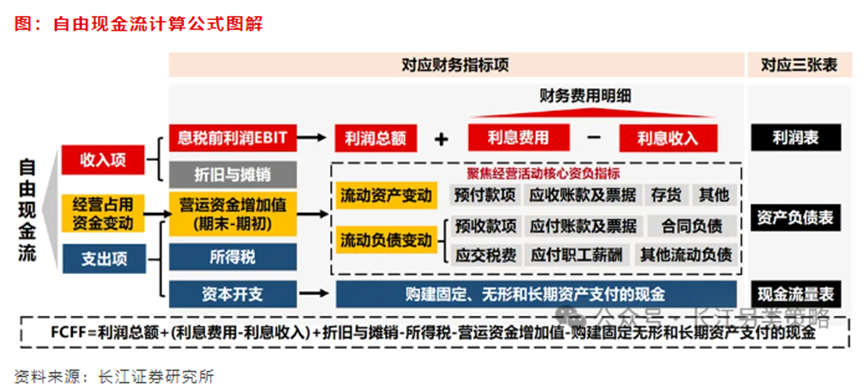

究其原因,自由现金流和分红之间,一个是因,一个是果。

由于自由现金流衡量的是企业在满足了基本生存需求后,额外拥有的、可以灵活支配的宝贵资源,唯有充足的资源积累,方能奠定回报股东的基础。

因此,派息仅是一个落地之后的成果展现,而企业生成的自由现金流才是分红的源头活水和底层原因。企业充裕现金流向投资者现金流(股息)的稳定转化,才是分红延续性的保证。

事实上,当自由现金流已经成为连接企业盈利与股东回报之间的必经之路,那些拥有高自由现金流率的企业,实则蕴含着更大的成长潜力与提升股东回报能力的空间。

逻辑二

从股权定价的代理变量到企业的真实价值

自由现金流的转化过程是:收入先转化为净利润,创造了净利润才能积累自由现金流。

所以一直以来,在对上市公司股票进行定价的时候,市场始终高度重视利润表,并将净利润视为关键代理变量,进而衍生出PE等相对估值模型,以衡量企业为股东创造的价值。

然而,不容忽视的是,上述每一步转化都可能遭遇阻碍。

当竞争加剧时,可能出现增收不增利的情况;如果资本开支过大却利用率不足,净利润也难以转化为自由现金流。

甚至于净利润这个代理指标本身,也可能受会计政策、收入确认原则及坏账计提等主观因素的干扰,使其客观性或多或少地打了些折扣。

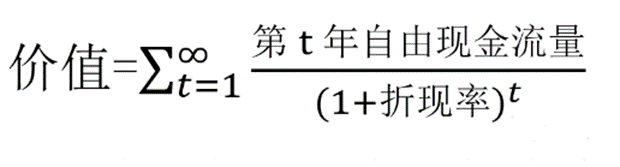

权益投资的最终回报,应当是企业在支付掉所有必要开支后,能够“自由支配”的现金利润。故而,企业的真实价值,应是其生命周期内全部自由现金流的折现值。

对于那部分产生充沛的自由现金流的优质公司而言,其股权价值也会随着时间增长,进而在足够长的时间内,最终体现到股价的增长与投资者的回报当中。

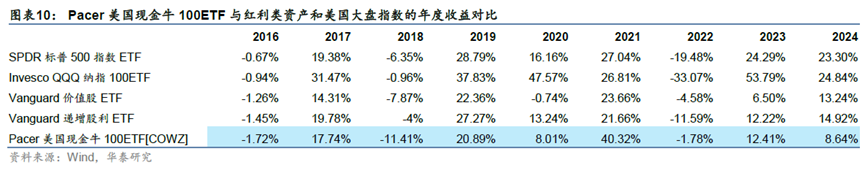

我们发现,在成熟的美股市场,那些长期现金流充裕的公司的确受到了市场的充分认可与奖励。

现金流策略指数在海外已经不算是新鲜事物,历史最早的Pacer美国现金牛100ETF(COWZ)自2016年问世以来,以更高的夏普比率和穿越周期的下行期超额收益受到市场热捧,目前规模已超过250亿美元,成为Smart Beta策略中一股不容忽视的力量。(来源:华泰研究)

一个正确的策略选择,促成了Pacer基金公司这颗“新星”的崛起与投资者回报的双赢局面,这或许就是“现金为王”魅力的有效诠释。

逻辑三

从质量/红利因子到行业/市值的多维度考虑

自由现金流指数综合考量了流动性、ROE稳定性,以及自由现金流、企业价值、经营活动现金流等正向指标,一键打包了自由现金流率较高的前100只优质企业,这本身意味着成份股在选取方面对于质量因子和红利因子的兼顾。

不难发现,从12年末至今,自由现金流指数的年化夏普比率为0.67,年化收益率为13.9%,截至24年三季报的ROE为9.4%,整体优于其他指数。说明这一策略在长期的确较好的转化为了投资者可以度量的“获得感”与性价比。

图:自由现金流指数表现对比

数据来源:Wind,财务数据截至2024年三季度,其他数据截至2025.1.21,指数过往业绩走势不代表未来表现,不代表投资建议。

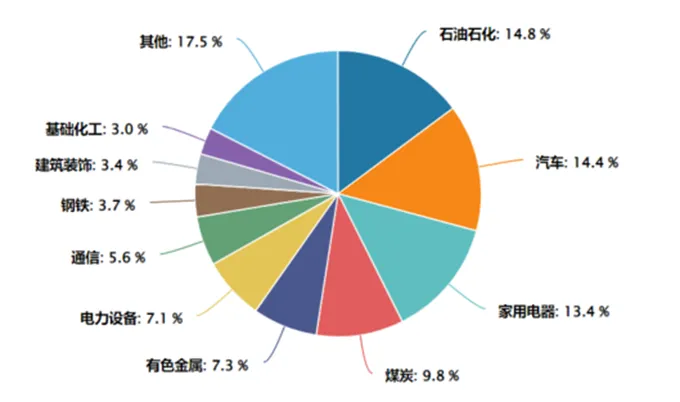

策略始于此,却不止于此。行业布局方面,为了确保成分股现金流的稳定与可持续性,指数在2024年8月进行了关键性的修订,剔除了现金流波动规律更为复杂的金融与地产行业,进一步聚焦“现金奶牛”框架之上的“从用户思维出发”。

但必须承认,此种编制方法正好规避了地产板块的低谷期。虽错失银行股行情,却在市场尚未充分充分认知到资源股价值之时,对能源板块(石油石化、煤炭)保持了较高配置比例,因而未与这一价值重塑驱动的资源股牛市失之交臂,实现了显著的超额收益。

图:自由现金流指数(980092)成份行业分布

来源:Wind,截至2024-12-31

与此同时,相较于中证红利、沪深300等以大盘股为主的主流底仓ETF,自由现金流指数纳入了更多总市值百亿以下的优质小盘股。

来源:Wind,截至2025.1.22

从某种意义上讲,这不仅恰到好处地引入了规模因子当中小市值的弹性,还在传统的质量与红利风格配置之上,增添了一种“大小盘风格再均衡”的策略选择。

逻辑四

从市值加权到自由现金流加权的“升级”

成分股编制方面,自由现金流指数采用了自由现金流加权,且规定了单个样本权重不超过10%,并按季度调仓及时吐故纳新。

这意味着在构建指数时,赋予成分股的权重是依据其自由现金流的大小来确定的,这与传统的市值加权等方式存在显著区别。

一是价值重塑,指数的编制更聚焦企业的价值发现。

由于自由现金流越高的成分股在指数中所占权重越大,因此指数整体将更倾向于财务状况良好、盈利能力强且能有效转化为现金的公司。

这种设计不仅避免了单一巨头企业因经营波动对指数造成的过度影响,也让一些虽市值较小但现金流出色的公司能在指数中获得应有的关注,静待价值重估。

现金流指数如同一个价值发现者的角色,引导市场资金流向具有真实盈利能力的企业,有望推动指数的长期“水涨船高”。

二是情绪“纠偏”,策略的内核更有望淡化“追涨杀跌”。

在传统的市值加权法下,上市公司权重主要依据其市值规模确定,这可能导致某种程度上的“追高”——股价越高,权重越大。

而自由现金流指数则采用自由现金流作为权重分配依据,即便个股市值飙升,也不会仅凭这一点导致权重上升,从而淡化了由股价波动引发的“追涨杀跌”。

同时,由于成分股选择的重要指标是自由现金流率(即自由现金流量/企业价值100%)的高低,在分子不变的情况下,这一指标反而会随着企业价值的下降而上升,让部分优质公司更容易以“好价格”在更低位置纳入指数,并以更高频的季度调仓,实现类似于红利指数和微盘股指数的被动“高抛低吸”。

这种对市场情绪的理性修正,使得自由现金流指数有望在长期走出属于自己的 行情。

说了这么说,不难发现,自由现金流指数的成功本质上是其底层思维的胜利。这既得益于其高效的编制方法,也归功于策略对优质企业的筛选与挖掘。

对于投资者而言,自由现金流ETF的问世不仅提供了一种全新的投资视角和简便易用的工具,更揭示了长期投资的本质——回归企业基本面,聚焦真实的盈利能力和长期价值创造。

恰逢资产配置面临低利率时代的挑战,对投资性价比提出了更高要求,而此时监管层的引导与市场偏好及公司治理优化的趋势相契合,形成了强大的共振效应。

1月22日适逢六部委《关于推动中长期资金入市工作的实施方案》出台,或许正是在此背景下,一轮属于自由现金流策略的投资新周期正乘风破浪,扬帆启航。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏鼎茂债券A(OTCFUND|004042)$

$华夏鼎茂债券C(OTCFUND|004043)$

$华夏收益债券(QDII)A(OTCFUND|001061)$

$华夏新锦绣混合A(OTCFUND|002833)$

$华夏新锦绣混合C(OTCFUND|002834)$

$华夏磐泰混合(LOF)A(OTCFUND|160323)$

$华夏磐泰混合C(OTCFUND|013360)$

$华夏标普500ETF发起式联接(QDII)A(人民币)(OTCFUND|018064)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

$华夏中证机器人ETF发起式联接C(OTCFUND|018345)$

#晒收益#

#利好来了!打通中长期资金入市堵点 #