【数据】2025年2月,我国社会融资规模增量为22333亿元,同比多增7374亿元;2月末社会融资规模存量为417.3万亿元,同比增长8.2%。2月新增人民币贷款10100亿元,同比少增4400亿元。2月末M1同比增长0.1%,前值0.4%(新口径);M2同比增长7.0%,前值7.0%。

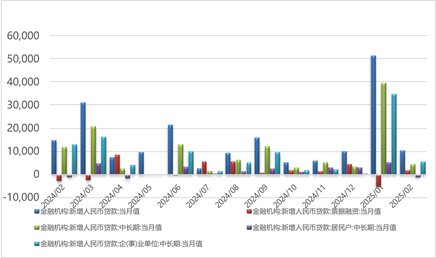

【信贷】信贷同比少增,企业贷款形成拖累。企业贷款少增,可能来自春节效应,1月较高的企业贷款透支2月数据。但结合1-2月信贷表现基本持平,一定程度上反映企业内生融资需求不足,银行更多靠票据冲量。居民贷款新增-3891亿元,同比少减2016亿元,主要是短期贷款同比表现不弱,印证春节期间服务消费、线下零售等皆有亮眼表现。

图1:信贷结构

【存款】财政存款多增。财政存款增长较多,主要由于置换债发行节奏较快。居民存款少增以及非金融企业存款同比少减主要因为春节错位效应。

图2:存款结构

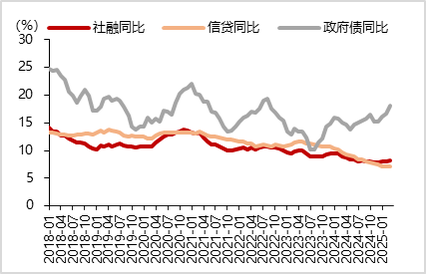

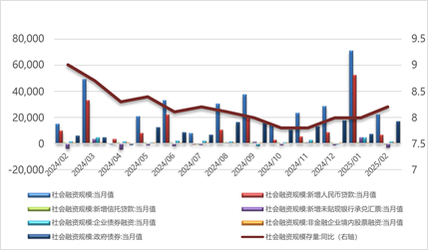

【社会融资规模】社融同比多增,政府债券贡献较大。企业债低基数下小幅多增反映融资意愿仍待修复。政府债继续支撑社融读数,基本面拉动还需观察财政收入端的完成进度。

图3:社融结构

图4:社融信贷同比增速

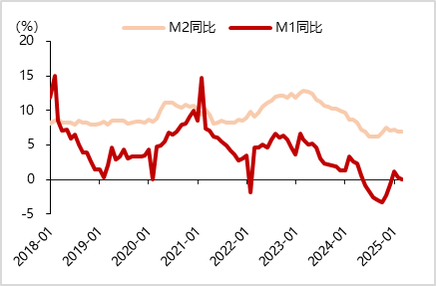

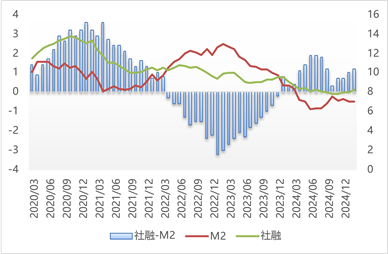

【货币】2月新口径的M1同比0.1%,较1月下降0.3%。2月M2同比增速7.00%,较上月持平。M1水平仍然较低,反映经济活力有待恢复,地产链改善尚未形成全面传导。

图4:货币增速

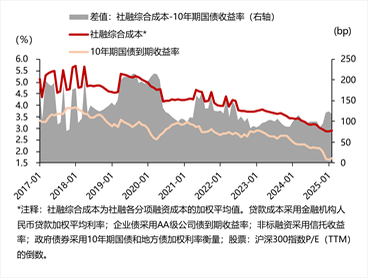

【市场影响】2月社融平均成本2.91%,较1月上升3BP。

总体来看2月数据略不及预期,社融多增,信贷中企业贷款形成拖累,虽然短期结构不佳,但总量增速已经企稳回升。

债券方面,基本面风险有限,暂时不担心宏观现实强化利空的风险,后续若净值带来的赎回加剧,需要提防调整风险保持谨慎。综合来看存单和短端信用债确定性更好,已经具备投资价值。如果央行开始呵护市场,短端也是直接受益者。$鑫元睿鑫添益债券C(OTCFUND|022409)$

权益方面,国新办将于3月17日举行新闻发布会介绍提振消费有关情况,近期消费政策频出,建议关注相关顺周期及消费板块的机会。此外,本周科技有所波动,但大逻辑上国内云厂商资本开支高增,持续反映国内AI硬件需求火热,关注下周腾讯财报口径带来的科技板块机会。$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元数字经济混合发起式C(OTCFUND|018819)$

图6:新增人民币贷款分项(单位:亿元)

数据来源:Wind,鑫元基金

图7:新增人民币存款分项(单位:亿元)

数据来源:Wind,鑫元基金

图8:社融分项走势(左轴单位:亿元,右轴单位:%)

数据来源:Wind,鑫元基金

图9:社融-M2(单位:%)

数据来源:Wind,鑫元基金

图10:社融综合成本(单位:%)

数据来源:Wind,鑫元基金

免责声明:

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。