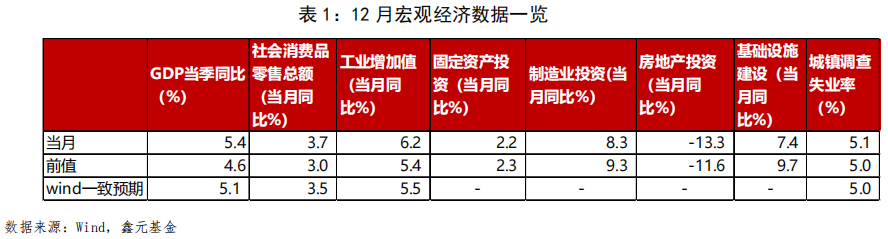

【核心观点】2024年12月中国经济数据公布(见表1),当前宏观增量政策对经济的提振初见成效,12月经济数据呈现供需两旺的情况,消费、生产增速均超预期回升。往前看,需要观察“两会”定调的增量财政政策规模,以及财政支出结构。基本面边际改善以及宏观政策较为积极,我们对权益市场全年保持较为积极的态度;当前资金面偏紧,投资机构面临“负carry”的问题,市场较为脆弱,短期对债市保持谨慎。

【GDP】四季度GDP超预期回升,9月以来宏观政策转向,提振市场主体信心,对经济增长有一定的成效。与此同时,四季度名义GDP增速4.7%低于实际增速,隐含的GDP平减指数同比-0.7%,物价回升仍需政策持续发力。分三大产业看,第三产业回升幅度最大,四季度同比增速5.8%,较三季度回升1个百分点,第一和第二产业增速分别回升0.5和0.6个百分点至3.7%和5.2%。

【消费】12月社会消费品零售增速改善且高于一致预期,主要是消费品以旧换新政策持续推进,以及“双十一”错位影响消退。从结构上看,商品零售较强,餐饮增速仍然偏弱。分产品看,补贴力度较大的家电零售维持高增,受益于补贴扩容的手机等通讯器材增速显著回升;必选消费品增速涨跌不一(见图1)。往前看,中央经济工作会议将提振内需置于工作首位,且近期消费品以旧换新政策扩容,手机等数码产品纳入补贴范畴,服务业补贴预计陆续出台,预计今年消费尤其是服务消费可能对内需支撑力度加强。此外,在今年关税等外部冲击可能较大的情况下,财政可能进一步发挥对中低收入和特殊人群的兜底作用,农村居民养老金和医疗保障,城镇居民失业保险,以及针对生育的补贴等均是财政可能加大支持力度的方向。

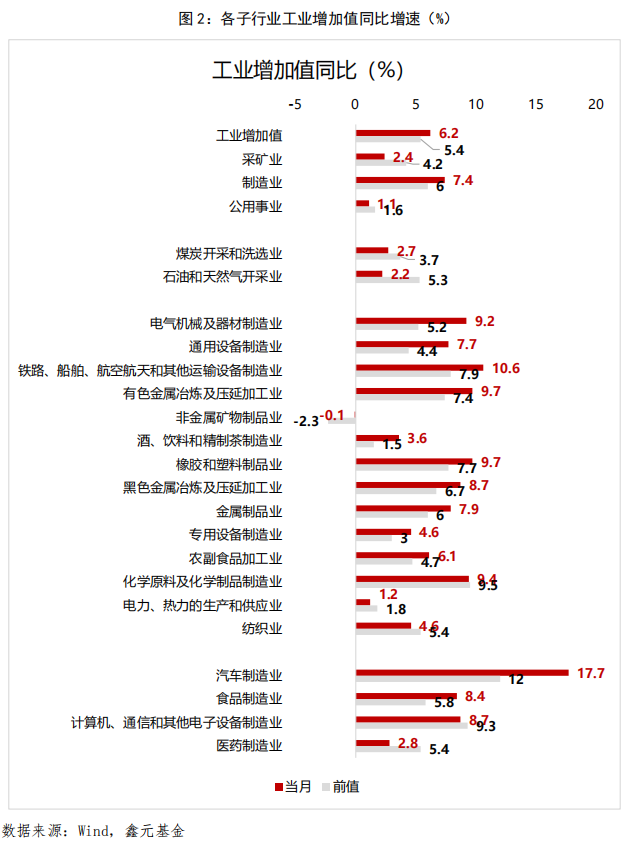

【生产】12月工业生产增速显著回升,且高于一致预期,与制造业PMI生产指数表现一致,有利保障了全年GDP目标的完成,主要原因可能是“抢出口”效应下出口高增,拉动生产增速修复。往前看,当前稳通胀压力仍然较大、企业效益提升困难,国家层面的供给侧改革在就业压力下难以落地,因此很多行业仍在以价换量、自发出清的过程中。往前看,海外经济放缓、外需面临较大的政策风险,但国内宏观政策较为积极,财政政策较为积极,在支出和需求两端可能均有增量政策推出,因此明年的供需缺口可能有所修复。

分行业看,三大门类行业中,制造业增速改善,采矿与公用事业增速有所回落。区分行业来看,20 大子类行业中,按照同比增速来看,隶属于上游采掘业的煤炭开采以及石油和天然气开采增速均较前值有所回落。中游产业增速总体偏强,其中电气机械、船舶等交运设备增速高位抬升,通用设备和有色冶炼等也有较好的表现。下游行业各行业增速分化,汽车、食品制造业有所修复;医药和电子设备增速有所回落。(见图2)

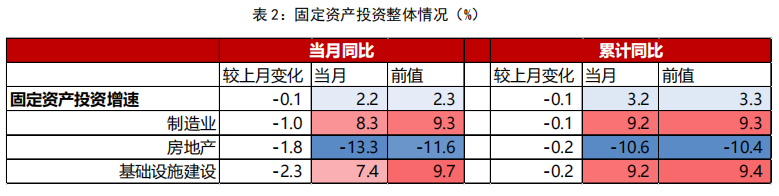

【投资】施工淡季低温雨雪天气影响,叠加企业利润尚未明显好转,12月单月固定资产投资增速有所回落;分行业看房地产以及基建降幅更大。(见表2)

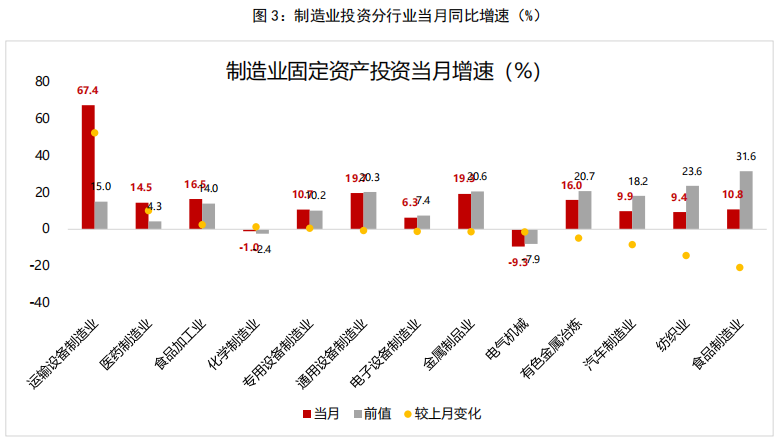

制造业投资方面,增速边际回落但仍维持相对高位。分行业看,运输设备、医药以及农副食品加工制造业投资增幅明显。“两新”政策支持下,设备工器具投资(单月同比14.6%)维持高增,对制造业投资有一定支撑;但企业利润未有明显好转,较多行业产能仍在出清中,叠加12月天气因素影响,制造业投资有所回落。往前看,制造业投资增速需要基于利润修复的内生性投资动能的恢复(图3)。

地产投资方面,12月房地产投资降幅扩大,可能与恶劣天气下,户外施工强度下降有关。销售额有所修复,但销售面积同比转负,可能意味着当前房地产销售高能级城市情况更好。新开工、施工和竣工面积跌幅均收窄,主要是基数原因,累计同比变化不大。(见表3)近期地产销售数据边际回落,但维持一定的韧性。往前看,中央政治局会议定调“稳住房价股价”,随着收储等去库存政策继续落地,预计2025年房地产对经济的拖累可能收窄。与此同时,房地产政策侧重“严控增量”,居民房地产价格预期仍然偏弱,地产数据从销售端修复传导至投资端仍需时间。

基建投资方面,天气因素叠加施工淡季,基建投资增速边际放缓,但总体保持韧性。中央经济工作会议提到实施“实施更加积极的财政政策”,2025年特别国债、专项债等可能均有扩容,且专项债管理进行了优化,预计今年基建投资同比可能维持一定韧性。节奏上看,一季度主要是用于化债的置换债靠前发行,用于增量项目的专项债可能在“两会”后加快发行进度。

【就业、人口与收入】 12月失业率总体平稳。12月城镇调查失业率5.1%,高于前值(5.0%)可能于今年春节较早有关。31个大城市城镇调查失业率5.0%,持平于前值,处于季节性下沿。

四季度居民收入与消费支出同比增速均有所回升,消费倾向季节性修复,但仍偏弱。往前看,提振居民消费意愿仍需政策加强对收入端的支持以及进一步稳住房价股价等资产价格。2024年全年居民名义可支配收入与人均消费支出分别同比增长5.3%和5.1%,隐含的四季度单季同比增长5.6%和4.6%,较三季度的4.8%和2.7%均有所回升。我们测算的居民四季度消费倾向73.2%,较三季度季节性回升,但仍然略低于2023年四季度的情况,显著不及疫情前的水平。

人口总数下降,但生育率小幅回升。往前看,关注生育补贴的实施和落地情况。2024年末全国总人口,14.08亿人,较2023年末减少139万人。生育率 6.77‰,较2023年(6.39‰)有所回升。2024年末城镇化率67%,较2023年(66.16%)进一步上升

【市场影响】总的来看,9月政策转向以来,宏观增量政策对经济的提振初见成效,12月经济数据呈现供需两旺的情况。往前看,需要观察“两会”定调的增量财政政策规模,以及财政政策的结构。如果财政支出向居民收入、地产收储等方面侧重较多,则对宏观经济保持积极。12月数据,从需求端看,消费数据由于消费补贴进一步加码扩容及“双十一”前置影响消退,增速显著强于预期;地产销售边际回落,但相对有韧性。与此同时,在“抢出口”效应带动下,工业增加值增速回升且高于预期。投资增速则受到低温雨雪天气影响有所回落。

对于债券市场而言,当前美元指数高位徘徊,且特朗普就职在即,外部不确定性较高,汇率面临较大压力,“稳汇率”是当前央行的工作重点。此外,债券前期长端收益率下行较快,透支了较多的降息预期,导致积极配债、拉久期的中小金融机构积累了一定的风险。以上两个因素是导致近期债市资金面紧张的主要原因,除此之外税期走款、信贷开门红消耗超储等因素也是开年后资金面偏紧的催化剂。往前看,在中美博弈背景下,增量政策和宏观经济均有较大的不确定性,债市波动预计加大,叠加当前债市收益率曲线偏平,投资机构面临“负carry”的问题,市场较为脆弱,短期对债市保持谨慎。

对于权益市场而言,中央政治局会议和中央经济工作会议明确了提振内需的政策基调,预计2025年财政政策较为积极,且财政支出预计向居民社保、地产收储等方面有所侧重,因此我们对权益市场全年保持较为积极的态度。12月经济数据呈现供需两旺的格局。金融数据中M1连续三月降幅收窄,虽然有化债资金暂时停留企业账面的缘故,但综合PMI、经济数据以及M1走势等来看,短期基本面边际改善,预计春节假期后市场会对“两会”政策层面有所预期,因此短期博弈小盘股和成长股。此外,外部关税冲击不确定性较大,内需相关板块可能好于出口链。最后,中美博弈的大格局下,中长期仍关注代表自主可控产业政策方向的半导体等行业。

#银行板块大涨,投资机会来临?#

$鑫元中证800红利低波动指数C(OTCFUND|022331)$

$鑫元华证沪深港红利50指数C(OTCFUND|021882)$

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。