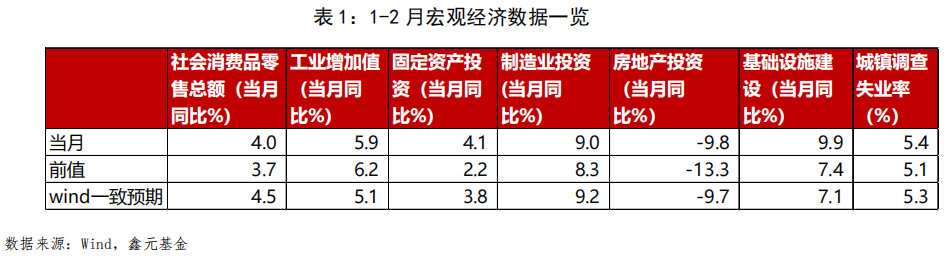

【核心观点】2025年1-2月中国经济数据公布(见表1),开年经济数据较为积极,但结构上表现较为强势仍是投资和生产,当前“促消费”政策传导至基本面的效果需要观察。往前看,权益市场方面,积极的财政政策以及人工智能产业趋势仍是对股市保持乐观的主要原因;债券市场方面,财政和货币组合难言对债市有利,但经过此前调整“负carry”问题已经得到缓解,预计债市在当前位置区间震荡,建议久期布局在短端。

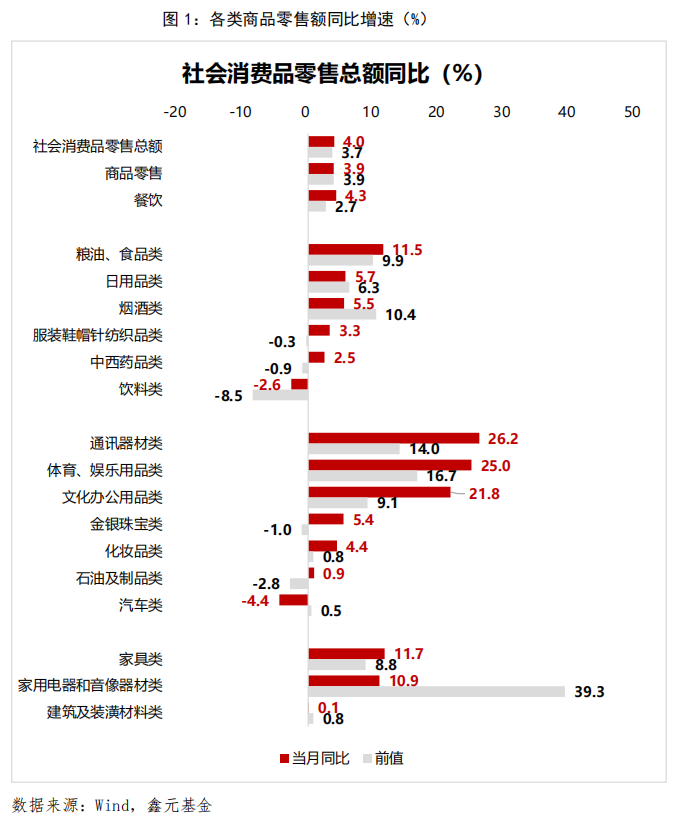

【消费】1-2月社会消费品零售增速较去年12月有所改善,但低于一致预期。春节假期居民出行强度较高,消费对社零数据有所支撑;同时,消费品以旧换新政策持续推进和扩容对相应品类有所提振。从结构上看,餐饮增速改善幅度好于商品零售。分产品看,补贴较多家具维持高增,家电增速有所回落但总体维持高增速,受益于补贴扩容的手机等通讯器材增速继续回升;必选消费品增速涨跌不一(见图1)。往前看,近期促进消费政策频出,“两会”给出真金包银的促进消费措施主要是3000亿消费品以旧换新补贴及各类民生补贴,商品补贴包括汽车、家电、家装、两轮车及消费电子。中办、国办等发布《提振消费专项行动方案》,表示要提振居民工资性收入、稳住楼市股市保住居民财产性收入,服务消费主要是增加优质供给,以供给创造需求。此外,对居民进行一系列民生补贴,包括发放育儿补贴,提高学生资助补助标准,提高城乡居民基础养老金、城乡居民基本医疗保险财政补助标准,向困难群众发放救助金或一次性生活补贴,向失业人员发放失业保险。预计今年消费将在以上政策的推动下边际改善,但当前居民资产负债表仍有待修复,就业形势仍较为严峻且居民薪酬增长预期较弱,提振消费政策从落实到见效需要较长时间的传导。

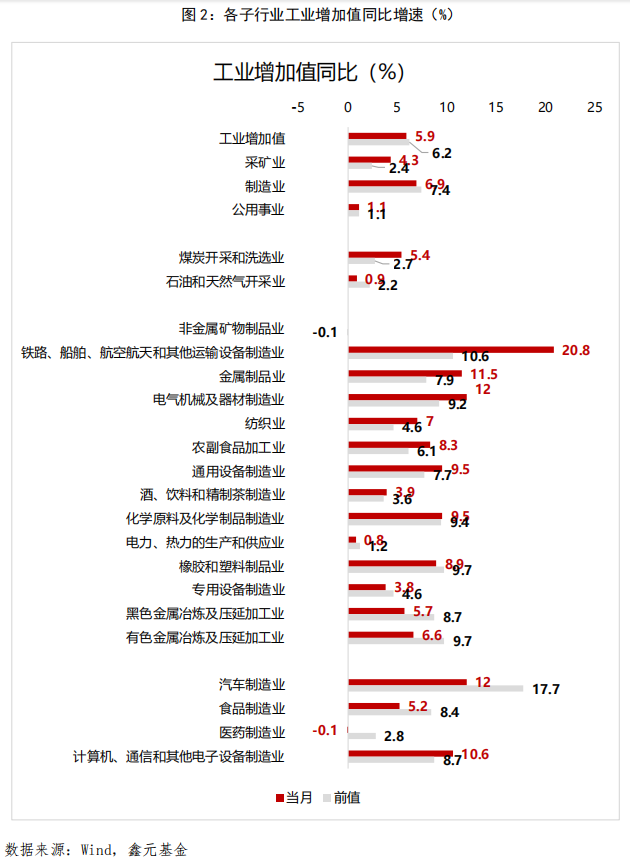

【生产】1-2月工业生产增速较去年12月有所回落,但高于一致预期,与制造业PMI生产指数较为表现一致,主要原因可能是春节后复工复产速度较快,拉动生产增速同比修复;国内AI投资可能对资本品生产有一定的提振。往前看,当前物价下行压力仍然较大、企业效益提升困难,很多行业仍在以价换量、自发出清的过程中;且美国对华关税已经累计额外加征20个百分点,外需面临较大的不确定性。但“两会”公布的财政政策较为积极,广义赤字率9.8%为近年来最高水平,对需求侧可能有一定提振,内需有望接力外需,支撑工业品的需求,预计今年供需缺口可能有所修复。

分行业看,三大门类行业中,采矿增速改善,制造业增速有所回落。区分行业来看,20 大子类行业中,按照同比增速来看,隶属于上游采掘业的煤炭开采增速较前值有所回升。中游产业增速总体偏强,其中船舶等交运设备、电气机械、金属制品等行业增速高位抬升,化学原料和化学制品、通用设备制造等也有较好的表现。下游行业各行业增速总体回落,汽车、食品和医药有所回落;但电子设备增速回升。(见图2)

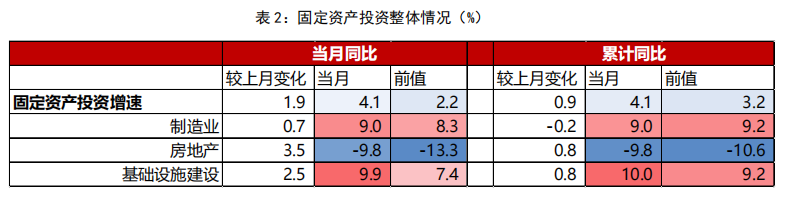

【投资】1-2月单月固定资产投资增速全面回升;分行业看房地产以及基建改善幅度较大。但考虑到财务支出法核算和前置,全年增速仍有待观察(见表2)

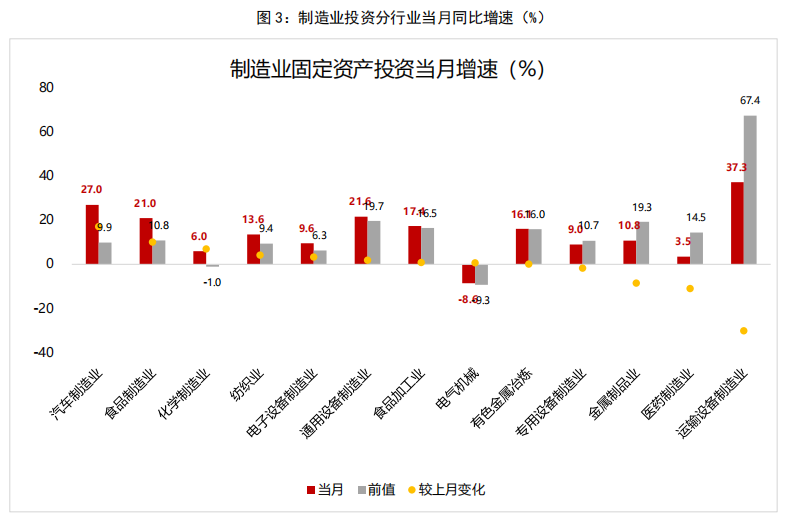

制造业投资方面,增速高位回升。分行业看,汽车、食品加工制造业投资增幅明显,通用设备投资增速维持高增。“两新”政策支持下,设备更新改造加码,设备工器具投资(1-2月同比18%)维持高增,对制造业投资有一定支撑。往前看,AI相关链条投资对制造业投资增速可能有所带动,但基于利润修复的内生性投资动能的恢复需要继续观察(图3)。

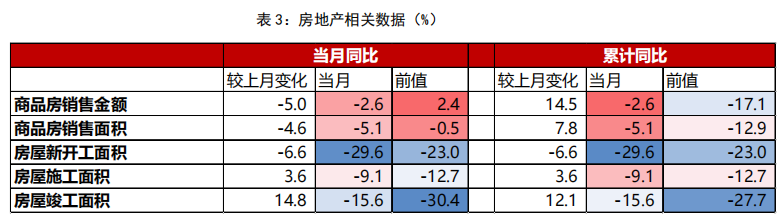

地产投资方面,1-2月房地产投资降幅-9.8%,较前值收窄;新房销售额、销售面积同比跌幅继续扩大,可能与房地产销售转向二手房市场的结构性变化有关。新开工面积跌幅继续扩大,施工和竣工面积跌幅均收窄(见表3)。近期地产销售数据,尤其是二手房销售数据高企且具有韧性。往前看,“稳住房价股价”是增加居民财产性收入、促进内需的重要手段,今年收储力度较去年也有所加码,预计2025年房地产对经济的拖累可能显著减弱。与此同时,70城新房和二手房价格环比跌幅收窄但仍处于负区间,地产数据从销售端修复传导至投资端仍需时间。

基建投资方面,1-2月基建投资增速有所回升,总体保持韧性。2025年特别国债、地方专项债等扩容幅度较大,且专项债管理进行了优化,而电力、数字基础设施等对广义基建有所支撑,预计今年基建投资同比可能维持一定韧性。

【就业、人口与收入】 1-2月失业率总体平稳。1月和2月城镇调查失业率分别为5.2%和5.4%,高于前值(5.0%),但符合季节性。31个大城市城镇调查失业率1月和2月分别为5.1%和5.2%,高于前值,符合季节性。

【市场影响】总的来看,开年经济数据较为积极,但结构上表现较为强势仍是投资和生产,提振消费政策仍需加码,且当前现有的“促消费”政策传导至基本面的效果也需要观察。往前看,“两会”定调的增量财政政策规模较为可观,政策也有意向提振消费倾斜,同时AI相关链条产业投资预计维持较高强度,因此预计今年宏观经济继续改善。但当前外部环境严峻,通胀回升道路并不平坦。

$鑫元睿鑫添益债券C(OTCFUND|022409)$

对于债券市场而言,预计债市在当前位置区间震荡,建议久期布局在短端。当前基本面呈现一定的复苏局面,但数据内部仍有分化,生产和投资数据偏强,通胀反复,社融也主要是政府债券支撑,基本面对债市有扰动,但仍然不是主要矛盾。今年广义财政赤字率9.8%是近年来的高位,且近期资金面虽然边际转松,但《金融时报》等权威媒体刊文表示“货币政策有必要保持合理空间”、“结构性降息也是降息”等对市场降息降准预期形成修正,财政和货币组合难言对债市有利。但经过此前调整,收益率曲线走出“负carry”,短利率债和存单等收益率已经回到去年10月-11月的位置,10年期国债收益率已经对前期不合理的降息预期进行了修正,相对于贷款等其他资产重新具有配置价值。$鑫元泽利C(OTCFUND|019533)$

对于权益市场而言,积极的财政政策以及人工智能产业趋势仍是对权益市场保持乐观的主要原因。2025年财政政策较为积极,且财政支出预计向居民社保、地产收储等方面有所侧重。此外近期提振消费举措频出,例如育儿补贴等,因此现阶段基于博弈政策的角度,我们对权益市场内需、顺周期等板块暂时保持积极的态度。3-4月权益市场季节性特征是从成长板块到成长-价值均衡的变化,因此建议暂时将仓位向价值股进行切换。最后,Deepseek引领的科技股结构性牛市仍是本轮权益市场上涨的主线,在短期风格轮动后,预计权益市场行情重新回到科技主线。$鑫元国证2000指数增强C(OTCFUND|018580)$

$鑫元中证800红利低波动指数C(OTCFUND|022331)$

#提振消费新政出台!投资机会来了?#

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。