近期债市的表现综合各种因素,都表明债市本轮的调整或许已经过去,终于迎来了阶段性企稳。为什么会这样判断?后续的市场会如何发展?我们又该如何做呢?

各位投资者朋友们大家好,

债市在经历一周多的雨天后,昨日有了雨过天晴的迹象。

2月25日,受到《美国优先投资政策》冲击,A股止盈情绪加剧,各大股指多数下跌;债市多空力量拉锯,长端利率先上后下,市场初现扭亏为盈的曙光。到了下午,债市迎来三重利好。

其一,股市走弱;

其二,午盘资金转松;

其三,更为重要的是,潜在的央行态度转松。

一方面,正如我们在文章《0.10%,怎么“跌多涨少”?债基何时才能买?》中提到的,银行缺钱。银行过度缺负债的格局或影响到了地方债的发行,资金面存在缓和的必要性;

另一方面,金融时报文章《2月MLF缘何缩量平价续做?》中提及,央行暂停国债买入,但同时会通过较大规模的买断式逆回购、适量续做MLF投放流动性,对资金的措辞偏中性,也提振了债市对于资金回稳的信心。

截止2月27日15:00,国债期货整体高开,维持高位。

1、重要会议前后债市可能长什么样?

短期来看,当下最重要的莫过于下周三开始的重要会议了。

那么一般来说,重要会议前后的债市长什么样呢?

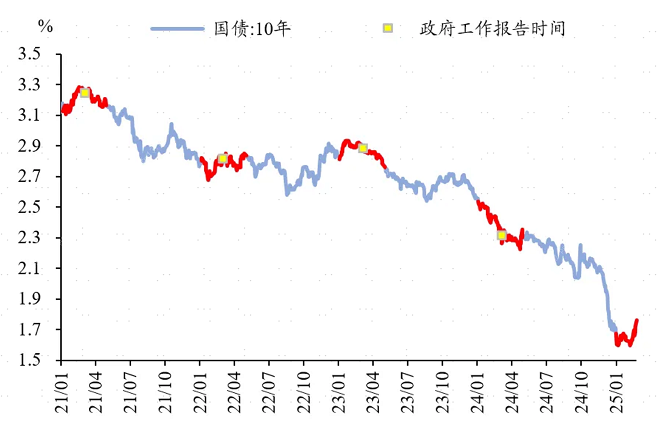

——2021年至今,两会召开前后的市场行情中,利率多数出现下行窗口期;2021年、2023年和2024年,政府工作报告发布的40日后,10年国债利率均下行超过10bp。也就是我们所说的“日历效应”。

参考历史,日历效应可能触发利率下行,利好债市。

主要原因有三条:第一,对于经济高质量发展的预期第二,降准降息的预期;第三,市场存在会议附近资产价格趋于稳定的心理。

十年国债收益率走势

资料来源:Wind,浙商证券研究所

2、长期债市如何修复?

聊完短期,我们再来“老生常谈”,说一说长期的债市如何表现——

随着基本面的曲折修复以及权益市场回暖,在当下低利率时代,债市很难回到去年“一牛到底”的环境中,而是回到长期资产定价的逻辑中来,长期向好,短期震荡。

这其实也是本轮债市调整表现出的特征,我们或许会在未来的投资中逐渐体验去理解。

可能不少投资者疑惑,债基还有投资价值么?

答案是一定的。

对我们普通的理财投资者来说,债券基金与股票基金最大的区别,其实并不在于收益率的差异,而是胜率,或者说是稳定性的差异。

家人们希望找到一下比货币存款利率更高,但是波动尽量小、稳定性尽量高、调整后尽量快速修复的一类资产来进行底仓的投资。这一点上,债券基金依然有着不可替代的优势。

3、要加仓吗?

虽然“每调买基”,也就是每逢债市调整逢低加仓,是一直以来给大家推荐的投资策略。但是随着后续债市的震荡可能愈加频繁,我们还是多给家人们准备了一些应对债市波动和企稳的plan B:

1、对于长期投资债基的朋友,“每调买基”,逢低加仓,依然是应对市场变化的好选择

2、对于担心后续频繁波动,尤其是觉得自己“拿不准”的朋友,完全可以尽量减少操作,选择合适的债基进行长期投资

3、还有一些不想错过权益市场回暖机会的朋友,我们还是更加推荐“固收+”策略,选择能够进行股债均衡配置的偏债混合基金,也能一定程度上对冲可能的市场波动。

$嘉实稳宁纯债债券A(OTCFUND|019594)$ $嘉实稳宁纯债债券C(OTCFUND|019595)$ $嘉实稳福混合A(OTCFUND|009387)$ $嘉实稳福混合C(OTCFUND|009388)$

风险提示:投资有风险,可能发生投资损失。基金的过往业绩表现不预示其将来投资结果,我国基金的运作时间较短,不能反映股市发展的所有阶段。嘉实基金管理的某只基金业绩不构成对其他基金业绩表现的保证,投资者投资嘉实基金管理的产品时,应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征及产品特有风险,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。