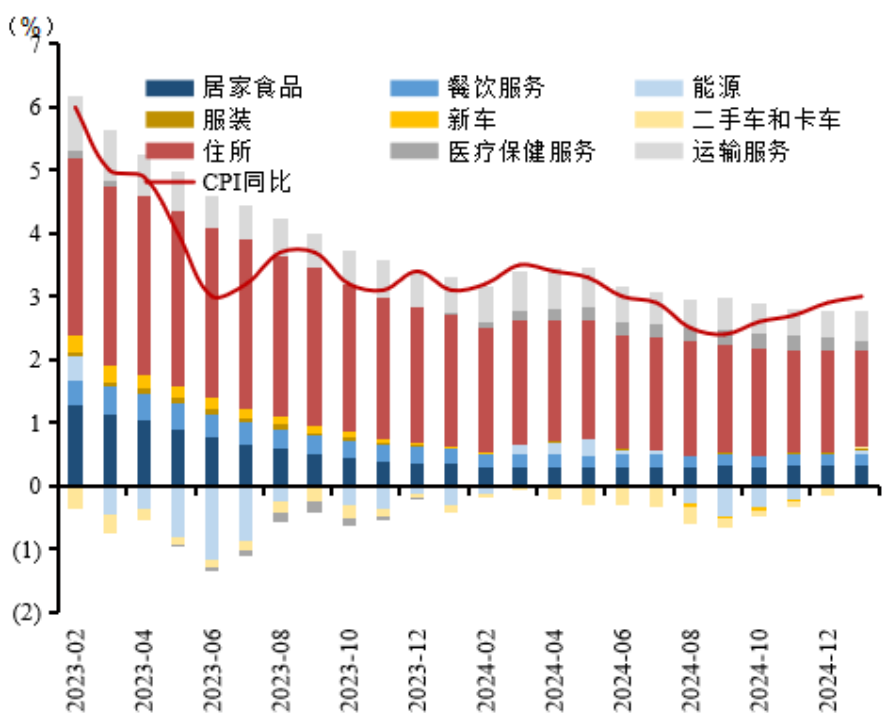

美国1月CPI全线上涨,超出市场预期。美国劳工部2月12日发布数据显示,1月美国CPI同比增长3%,超出预期和前值2.9%;环比增0.5%,超出预期0.3%以及前值0.4%。剔除食品和能源成本后的核心CPI同比增长3.3%,超出预期3.1%和前值3.2%;环比增长0.4%,超出前值0.3%和预期值0.2%。

从结构上看,除了能源价格继续上涨,核心CPI的大幅反弹是通胀超预期的主要原因,几乎主要的分项环比涨幅相比前值都出现了反弹。美国通胀数据超预期后,债券交易员将下一次美联储降息的押注由之前的年中推迟到12月,市场预计在2025年剩余时间里仅会有一次25个基点的降息。

图:美国1月CPI同比拉动情况

需要注意的是,美国1月通胀走高的背后可能存在一定的临时性因素,例行的技术性调整带来的“1月效应”可能放大了CPI读数的上行幅度。从历史来看,前一年价格的中枢水平将会影响第二年首月价格。特别是这是特朗普第二任任期的首月,企业对特朗普政策的预期也反映在1月的调价之中。此外,如二手车等权重的调整也一定程度上加大了CPI的上行。

由于临时性因素的存在,暂时难以认为1月通胀反弹的幅度具有较强的持续性,不过关税政策的变化也在客观上存在改变通胀的可能。此前,市场预计在基准情形下,美国通胀到二季度将处于下行,不过如特朗普在3月加征关税,通胀的中枢与形态将发生变化。特朗普政策客观上加大了通胀的上行风险,其实施节奏和力度可能扭转通胀原本的下行路径。根据我们测算,如按美国所言对墨、加加征25%关税、对中国加征10%关税,美国下半年CPI有望升至3.5%左右。若特朗普扩张性政策超预期实施,则通胀或面临进一步抬升的风险。

考虑到美国就业市场走弱的风险也在加大,特朗普也在不断施压美联储,未来一个季度可能会处于降息交易再度发酵与关税要价之下“类滞胀”交易交织的阶段。在此阶段,美股短期或存在走弱的风险,而美债利率与美元或仍将维持高位震荡。

$工银黄金ETF联接A(OTCFUND|008142)$

$工银黄金ETF联接C(OTCFUND|008143)$

$工银黄金ETF联接E(OTCFUND|020341)$

$工银全球美元债A人民币(OTCFUND|003385)$

$工银全球美元债C(OTCFUND|003387)$

$工银全球精选股票(QDII)(OTCFUND|486002)$

$工银国证港股通科技ETF发起式联接A(OTCFUND|019933)$

$工银国证港股通科技ETF发起式联接C(OTCFUND|019934)$