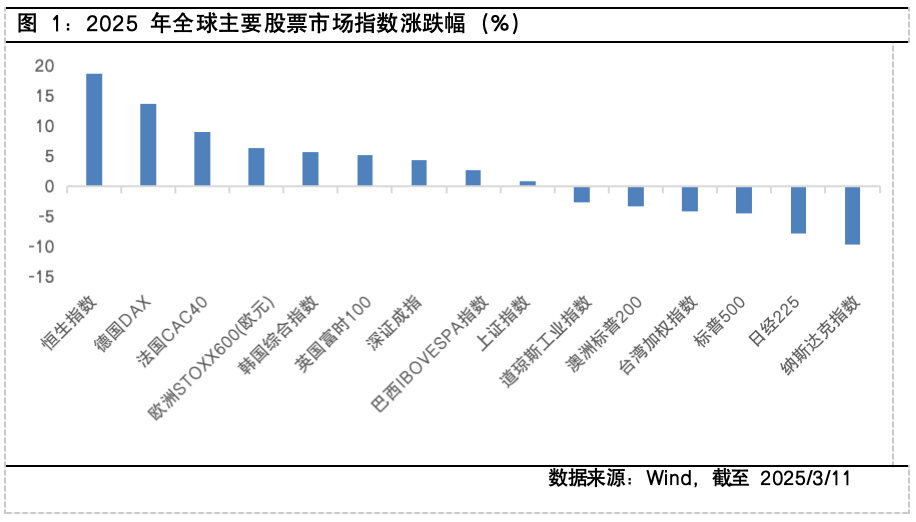

2025年以来,欧洲股市以超预期表现成为全球资本市场的焦点。德国DAX指数年初至今涨幅达14%,法国CAC40指数上涨9%,显著跑赢标普500的-5%。这轮由财政政策转向驱动的上涨行情,不仅改写了欧洲“经济弱、股市弱”的历史叙事,更折地缘背景的资产定价逻辑切换。

从“安全支出”到“增长引擎”

欧洲股市的结构性牛市,受“财政扩张+地缘变局”双重逻辑推动的的估值重估。从年初以来欧盟区域行业指数表现来看,建材、金属与采矿、银行、航天航空与国防板块涨幅靠前,而汽车、奢侈品等传统支柱产业则相对较弱。

这一结构性分化主要源于近期欧洲“防务自主化”的实质性突破。俄乌冲突第四年,美国暂停军援迫使欧洲“自我造血”。近期,欧盟8000亿欧元防务计划启动,德国宣布大幅增加财政支出用于基建和国防支出,包括未来十年5000亿欧元基建专项基金,超过1%的国防支出将被“债务刹车”豁免,以及“债务刹车”中各州结构性赤字从0%上调至GDP的0.35%。政策发布后,市场嗅到了“财政乘数”的苏醒信号,由地缘危机倒逼的“被动扩张”,或以军工产业链为支点,撬动欧洲经济的隐性增长潜能。从传导路径而言,政府支出首先直接增加需求,军工企业扩大生产,雇佣更多工人,工人收入增加导致消费上升,进一步刺激内需。

另一方面,行情分化特征也反映了欧洲经济“去全球化依赖”的映射。2024年欧元区出口占GDP比重达51%,但特朗普政府的关税大棒倒逼产业链重构,驱动资金流向“自主可控”领域。由于国防与新能源的资本开支均指向“公共产品”属性, 在“防务自主化”和“低碳转型”双重驱动下,2025年欧盟财政刺激中投向防务与低碳基建的部分或形成对传统支出的替代效应。

货币政策“时间窗口”下的估值修复

去年以来,欧央行先美联储半个“身位”进入降息周期。截至目前,本轮降息周期中,欧央行连续六次降息至2.5%,美联储降息三次至4.5%,美德十年期国债利差收从年初的220bp收窄至140bp,推动欧元升值5%。低利率环境下,欧洲企业融资成本降至2.8%,为2016年以来最低,国防、科技板块的高研发投入获得估值溢价。

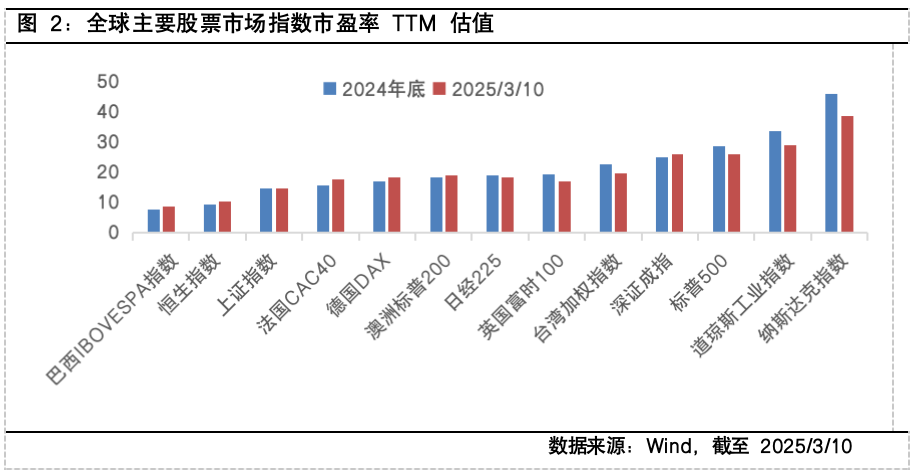

2024年底欧洲股市横向对比全球是估值洼地。2024年低,德国DAX指数和法国CAC指数的市盈率-TTM分别为17倍和16倍,较标普500折价40%。财政扩张预期下,市场重新定价“安全资产”,风险偏好重构推动资金回流。

财政扩张与通胀、增长的“跷跷板”

尽管短期风险偏好提振,欧洲股市上涨可持续性仍面临挑战。其一,贸易政策不确定下的通胀风险与增长隐忧。3月议息会议,欧央行下调2025年GDP增长预期至0.9%(此前1.2%),并上调2025年通胀预期至2.3%(此前为2.1%)。而美国特朗普面向欧盟加征关税的可能性,为欧洲经济复苏和通胀前景增加更多不确定性,也将影响未来欧央行的货币政策路径,通胀风险下的降息空间或进一步收窄。其二,债务扩张风险不可忽视。德国10年期国债收益率近一周大幅上行,反映市场对通胀上行与债务扩张的担忧。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

#空仓迎接美股暴跌!段永平表示很享受#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。