上周四,A股市场迎来了一个具有里程碑意义的事件:首只跟踪国证自由现金流指数的ETF正式上市交易。

在这个“科技成长主线波动加剧、高股息策略意犹未尽”的当下,这只以自由现金流作为选股因子的Smart Beta ETF犹如破茧之蝶,不仅有效填补了市场空白,更为A股的价值投资工具体系开辟了全新的视野。

事实上,聚焦"真金白银"的国证自由现金流指数(代码:980092),的确以其良好的历史表现,演绎了一场关于价值本源的回归大戏。

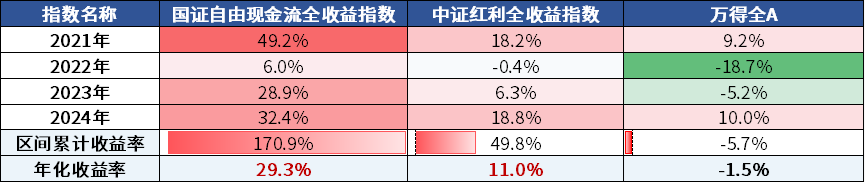

——该指数不仅在过去6年间年年正回报,如果聚焦考虑了分红再投资的全收益指数,自基日以来年化收益率更是超过17%

亮眼的走势已经是有目共睹,但现金流指数“突围”的背后,更本质的原因究竟是什么?又具有怎样的投资价值?

01 红利 VS 自由现金流

——简析因果,穿透高股息的"迷雾森林"

回顾过往几年,A股历经了漫漫“寒冬”。鉴于红利风格所具备的“类债券”特质,在利率走廊持续下移的背景下,高股息资产逐步构筑起投资者的"心理安全垫"。

正因如此,高股息策略相较万得全A指数已连续积累了四年超额收益。

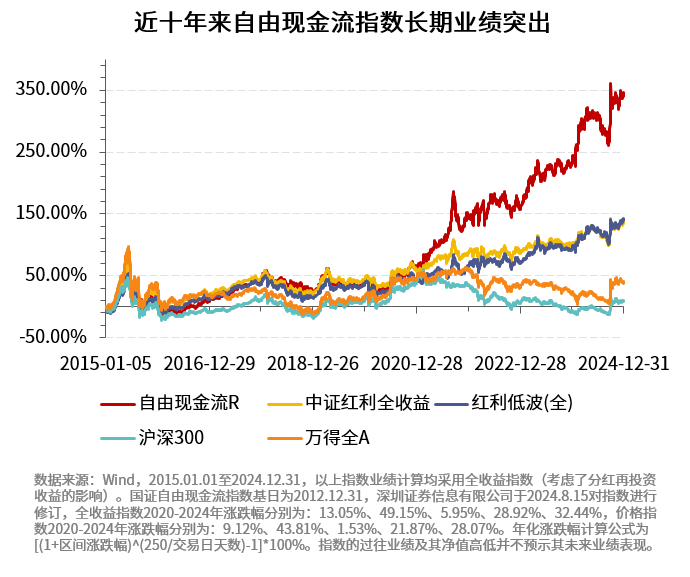

但如下图所示,自由现金流指数更是在此基础上,实现了红利指数之上的“更上一层楼”

数据来源:Wind,统计区间2021.01.01-2024.12.31。指数过往业绩走势不代表未来表现,不代表投资建议。

但当我们拆解红利策略的DNA,会发现其内核逻辑——分红是果,自由现金流才是因。

自由现金流衡量的是,企业在满足了基本生存需求后,额外拥有的、可以灵活支配的宝贵资源。唯有充足的资源积累,方能奠定回报股东的基础。

因此,派息仅是一个落地之后的成果展现,而企业生成的自由现金流才是分红的源头活水和底层原因。企业充裕现金流向投资者现金流(股息)的稳定转化,才是分红延续性的保证。

正如泉眼与溪流的关系,自由现金流是滋养股东回报的源头活水。那些拥有高自由现金流率的企业,实则蕴含着更大的成长潜力与提升股东回报能力的空间。

02 净利润 VS 自由现金流

——从“纸面富贵”到“真金白银”的估值炼金

一直以来,在对上市公司股票进行定价的时候,市场始终高度重视利润表,并将净利润视为关键代理变量,进而衍生出PE等相对估值模型,以衡量企业为股东创造的价值。

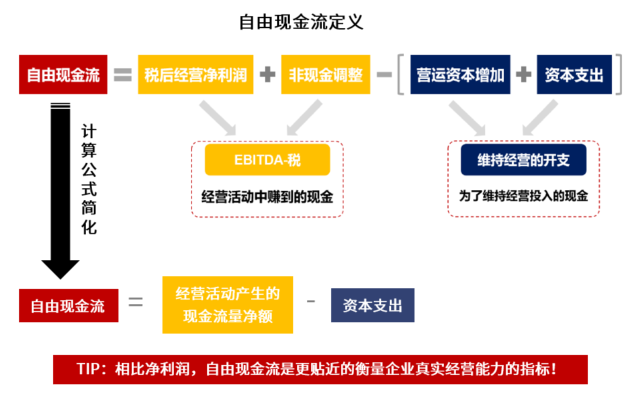

事实上,权益投资的最终回报,应当是企业在支付掉所有必要开支后,能够“自由支配”的现金利润。

其中的转化过程是:收入先转化为净利润,能创造净利润才能积累自由现金流。不容忽视的是,上述每一步转化都可能遭遇阻碍。

故而,过度依赖PE、PB等通用代理指标,其客观性难免会大打折扣,也容易陷入数字游戏的窠臼。

自由现金流策略的革新性在于,它在某种意义上破解了财务分析的三大迷局:

第一,聚焦自由现金流\企业价值,过滤掉会计政策、折旧、摊销等多种因素的影响,破除"纸面利润"的幻觉;

第二,通过自由现金流测算,识别那些可能吞噬股东价值的盲目扩张,规避"资本黑洞"陷阱;

第三,用自由现金流率代替单纯股息率,确保分红的源头活水,穿透"分红不可持续"的风险,避开单纯高股息的诱惑。

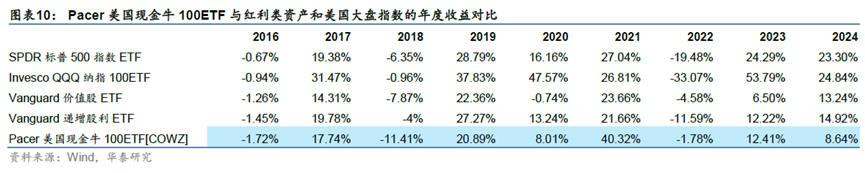

这种价值发现机制,与美股著名ETF——COWZ(Pacer US Cash Flows 100 ETF,又称现金奶牛ETF)的崛起路径异曲同工。

后者自2016年问世以来,以更高的夏普比率和穿越周期的下行期超额收益受到市场热捧,成就了250亿美元的规模传奇,印证了现金流策略的跨市场有效性。

03 质量/红利因子 VS 强强联合

——ETF策略层面的多重跃迁

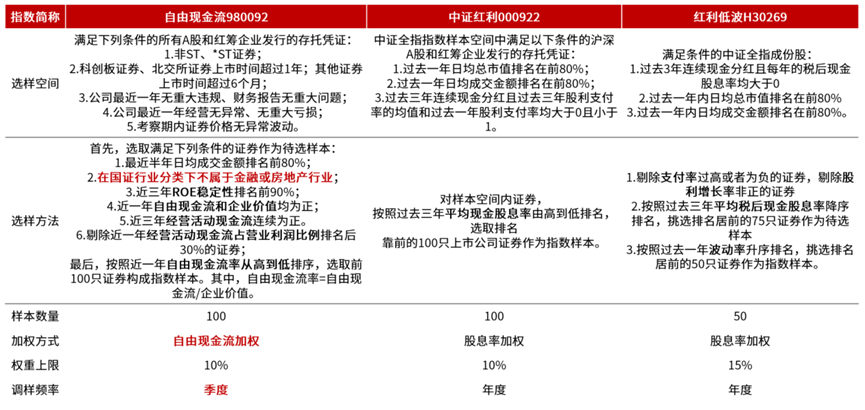

自由现金流指数综合考量了流动性、ROE稳定性,以及自由现金流、企业价值、经营活动现金流等正向指标,一键打包了自由现金流率较高的前100只优质企业,这本身意味着,成份股在选取方面对于质量因子和红利因子的兼顾。

图:自由现金流vs中证红利vs红利低波编制差异

来源:Wind,2024.2

不难发现,从2013末至今,自由现金流指数的年化夏普比率为0.67,年化收益率为13.9%,截至24年三季报的ROE为9.4%,整体优于其他指数。说明这一策略的确较好的转化为了投资者可以度量的“获得感”与性价比。

图:自由现金流指数表现对比

数据来源:Wind,财务数据截至2024年三季度,其他数据截至2025.1.21,指数过往业绩走势不代表未来表现,不代表投资建议。

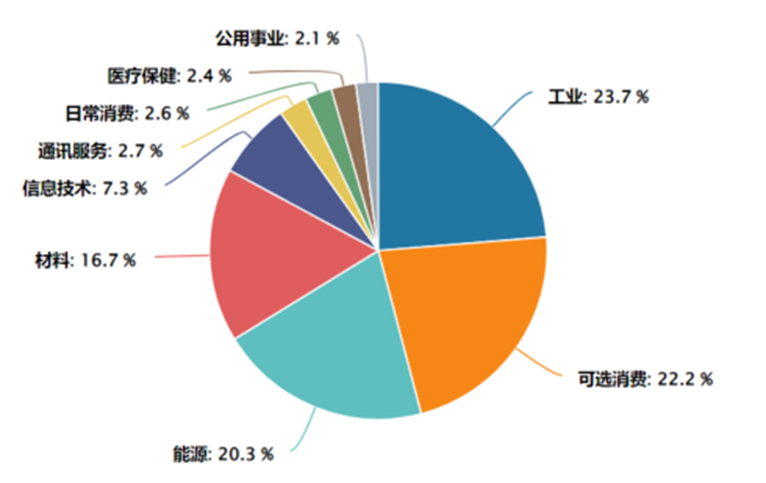

策略始于此,却不止于此。行业布局方面,指数剔除了现金流波动规律更为复杂的金融与地产行业,重仓工业(23.7%)、可选消费(22.2%)、能源(20.3%)等现金流稳定赛道,在本轮资源股价值重估浪潮中精准卡位。

图:国证自由现金流指数行业分布

来源:Wind,截至2025.2.28

与此同时,相较于中证红利、沪深300等以大盘股为主的主流底仓ETF,自由现金流指数纳入了更多总市值百亿以下的优质小盘股,实现了质量因子与小盘弹性的罕见共振。

来源:Wind,截至2025.2.28

04 市值加权 vs 自由现金流加权

——颠覆传统加权的"反脆弱"设计

成分股选取方面,自由现金流指数聚焦近一年自由现金流率,出于可投资性考虑,编制层面直接按照自由现金流加权,且规定了单个样本权重不超过10%,并按季度调仓及时吐故纳新。

这意味着,在构建指数时,不仅强调现金流的质量,更旨在凸显现金流表现更好的公司,这与传统的市值加权等方式存在显著区别。

一方面,在此设计之下,一些尽管市值偏小却拥有出色现金流的公司得以在指数中占据一席之地。现金流指数如同一个价值发现者的角色,引导着市场资金流向具有真实盈利能力的企业。这一价值重估的过程,也有望推动指数长期“水涨船高”。

另一方面,由于成分股的选择主要依据自由现金流率((即自由现金流量/企业价值100%),当分子保持不变时,该指标会随着企业价值的下降而上升。这使得部分优质公司能够以“好价格”在更低位置被纳入指数。这种对市场情绪的理性修正,也为自由现金流指数的长期行情奠定了坚实基础。

说了这么多,不难发现,自由现金流指数的成功,本质上是其底层思维的胜利。

这既得益于其高效的编制方法,也归功于策略对优质企业的筛选与挖掘。

更重要的是,它揭示了长期投资的核心要义——回归企业基本面,聚焦于真实的盈利能力和长期价值创造。

身处财富管理变革的十字路口,资管新规打破刚性兑付,利率环境震荡下行,险资等长线资金对确定性收益的需求愈发强烈,三股洪流在中国资本市场的分水岭交汇,正重塑着A股的价值坐标系。

随着监管层对分红新规的加码与上市公司治理优化形成合力,孕育出"优质现金流-稳定分红-估值提升"的循环,自由现金流ETF的诞生恰逢其时。

这只创新产品的出现,不仅为投资者提供了一个穿越周期波动起伏的指南针,更预示着价值投资从"高股息、低PE"到自由现金流贴现模型(FCFE)的范式转移。

当市场仍在“红利低波”与“成长景气”之间举棋不定,自由现金流ETF已悄然开辟出第三条路径,而聪明的资金或许早已开始布局这场"现金流革命"。

毕竟,在资本市场的浩瀚长河中,市场短期是投票机,长期终究是称重机——而自由现金流,或许正是那把最精准的秤杆。

风险提示:

1.投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区別。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效投资方式。

2.本资料仅为服务信息,观点仅供参考,不构成对于投资人的实质性建议或承诺,也不作为法律文件。

3.基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。

4.基金不同于银行储蓄和债券等能够提供固定收益预期的金融工具,且不同类型的基金风险收益情况不同。投资者购买基金,既可能按其持有份额分享基金投资所产生的收益,也可能承担基金投资所带来的损失。

5.基金管理人的适当性匹配意见不表明其对产品或者服务的风险和收益做出实质性判断或者保证。

6.各销售机构关于适当性的匹配意见不必然一致,且基金合同中关于基金的风险收益特征与基金的风险等级因考虑因素不同,存在差异。

7.本页面基金产品风险等级由基金销售机构提供,且投资者应符合销售机构适当性匹配原则。

8.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。基金管理人、基金托管人、基金销售机构及相关机构不对基金投资收益做出承诺或保证。

9.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。

10.本页面产品由华夏基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

11.基金产品历史业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。

12.基金有风险,投资须谨慎。

本服务由华夏基金管理有限公司提供,相关责任将由华夏基金管理有限公司承担,如有问題请咨询华夏客服,电话400-818-6666。

$华夏鼎茂债券A(OTCFUND|004042)$

$华夏鼎茂债券C(OTCFUND|004043)$

$华夏新锦绣混合A(OTCFUND|002833)$

$华夏新锦绣混合C(OTCFUND|002834)$

$华夏磐泰混合(LOF)A(OTCFUND|160323)$

$华夏磐泰混合C(OTCFUND|013360)$

$华夏饲料豆粕期货ETF联接A(OTCFUND|007937)$

$华夏纳斯达克100ETF发起式联接(QDII)C(OTCFUND|015300)$

$华夏标普500ETF发起式联接(QDII)A(人民币)(OTCFUND|018064)$

$华夏标普500ETF发起式联接(QDII)C(OTCFUND|018065)$

#DeepSeek火爆全球,对A股影响几何?#

#中概股集体调整,大A如何应对?##