我已将前海开源国企精选混合发起A、前海开源国企精选混合发起C加自选。

A股最近几年有个明显变化:国内经济体量已达到重要平台,无论是发展速度还是发展质量,都在向成熟经济体转型。过去,被主流资金忽视的那些很成熟、没想象空间的企业,如今反倒因为竞争格局清晰,而走出“慢牛”。

回头看过去几年,如果你以纯粹收息为目的,投资这些估值低廉的大型央国企,你的投资体验不说大牛,说是小牛毫不夸张。和大多数投资者相比,你的幸福感无疑是爆棚的。

前海开源国企精选混合发起A,投资于国企主题相关股票的资产比例不低于非现金基金资产的80%。行业配置策略上,基金经理会优先考虑估值较低、分红较高且具有安全边际的行业,特别关注拥有显著竞争优势的中央国有企业所在的领域。这是我们布局国企的优质标的。

第一,重新认识央国企投资价值。

首先,央国企改革不断加码,自2022年提出“中国特色社会主义估值体系”后,大众对央国企的关注显著增多。

2022年金融街论坛年会上,中国特色的估值体系首次被提出。二十届三中全会提出了未来国资国企改革的七大方向,深化国资国企改革,推动国有资本和国有企业做强做优做大,增强核心功能,提升核心竞争力。

有关部门重视央国企,不管是对央国企的报表,还是股价,都逐渐有更科学更精致的系统考核,管理效率有望更高。这对价而言,是绝佳的支撑。

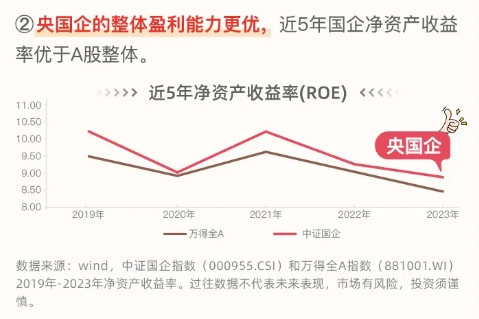

其次,央国企的盈利能力更为强劲。央国企在诸多关键产业领域的占比突出,截至2024年7月末,央国企数量占比26.5%,市值占比55.0%,大盘股相对集中。在当前全球环境较为复杂、宏观经济不确定性尚在的大背景下,央国企业绩也先于全A修复,显现出更强的盈利韧性。数据显示,近5年国企净资产收益率优于A股整体。

再次,央国企的估值更为合理。所谓成长性和成长空间,要建立在合理的估值基础上,过去成长性企业遭受追捧,他们当然快速发展,但是估值实在太高了,成长性都被高股价透支,就算有强大的盈利增长也弥补不了估值下杀,高成长也就成了泡影。

反观央国企,他们估值低廉、盈利能力良好兼有适度的成长性、能提供良好的股息率以及必要的持续经营的安全感,他们对普通投资者更为友好,显然是更棒的投资选择。

最后,不能忽视的还是“股息率”,央国企仍然是A股上市公司中的分红主力。2024年中报数据,分红总额前十大公司中,国有企业占了9席,彰显了国企的实力与担当。央国企具备高分红的能力,分红意愿较高,在“中特估”体系和“市值管理”要求下,央国企分红意愿可能进一步提高。

第二,找到投资央国企的“优质标的”。

前海开源国企精选混合发起A正是聚焦央国企投资机会的潜力基金。本基金的拟任基金经理是田维,北京大学经济学硕士,具有8年从业经验和4年投资经验。2016年7月加入前海开源基金,历任前海开源基金研究部研究员,先后覆盖过军工、食品饮料、商贸零售、社会服务等行业。

查看田维过往投资经理,不难看出他的优势:

1)擅长自下而上发掘具备核心竞争优势的企业,从生意、人的角度出发,理解行业发展趋势和公司核心竞争力,自下而上挖掘具备核心竞争优势和成长潜力的企业,分享企业成长带来的价值增长。

2)重视周期的力量,寻找长期价值有成长空间的好公司,识别当前所处的产业周期、景气周期的位置,以长期的视角去定位产业发展的阶段,兑现周期和成长的双重收益。

3)重视风险回报的匹配,更加重视安全边际,对行业:公司经风险调整后的IRR进行排序,尽量避免以较高的风险承担较低的预期收益率,

更让我增加对前海开源国企精选混合发起A好感度的是:

基金经理提前考虑到目前市场的波动仍然较大,建仓期内计划采取相对稳妥的渐进性加仓,根据市场波动进行逆向加仓,逐步把仓位加到合理水平

眼下,无论是政策角度,还是国企本身具备的“高质量、高股息、低估值”特征,叠加肩负引领时代的使命,国企的长期投资逻辑较为坚实。前海开源国企精选混合发起正是以此为出发点,结合价值本质与时代趋势,精选A股的中坚力量优质国企积极布局。@前海开源基金 @前海开源基金 田维@天天基金创作者中心

$前海开源国企精选混合发起A(OTCFUND|022414)$

$前海开源国企精选混合发起C(OTCFUND|022415)$