中证A500指数推出已经有一阵子了,作为新一代宽基指数,其特点在于行业更加均衡,而且从各行业选择500只市值较大、流动性较好的一二三线行业龙头,相较传统主流宽基指数,中证A500的“新质生产力”权重更高,成长性更好。

从最近的数据来看,跟踪A500指数的基金规模持续扩充,已经攀升至2500亿元以上,显示强大的吸金能力。而且在开年这一波市场震荡回调下,A500ETF逆势获得资金净流入。市场对指数基金这类投资工具的追捧可见一斑。

不过指数基金追求获得指数本身的收益,而要想持续跑赢指数却是越来越困难。

从2024年的情况看,多数主动型基金未能跑赢沪深300指数。

但仍有一类基金——指数增强基金,借助不断升级的量化投资策略,持续拿到了超额收益。

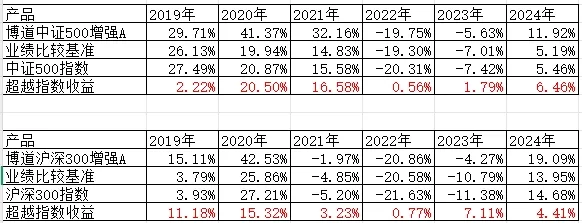

典型如博道基金,在公募指数增强领域里面我觉得是做得还比较好的,旗下成立时间较长的博道中证500增强A(006593)和博道沪深300指数增强A(007044)均自2019年-2024年,连续6年超越业绩基准和对应指数,成为难得的长跑选手。

数据来源:wind

毕竟如果去买指增,肯定还是得冲着“增强”的特点。

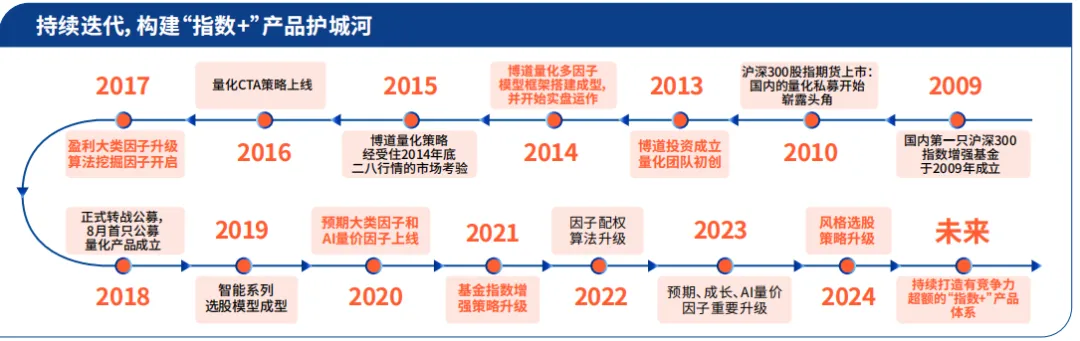

产品背后,具体是怎么增强?这也离不开背后的量化团队和量化模型。博道基金量化团队还是比较有实力的,至今已有11年的实盘历练,历经公私募不同阶段,量化投资总监杨梦,浙江大学经济学硕士,深耕量化领域14年,有14年证券从业经验,10年量化投资管理经历。而且在博道基金这个平台,能够融合主动与量化双重优势,比如量化模型的迭代过程中,能够在吸收博道基金主动研究团队优秀成果的基础上,更具前瞻性地感受市场变化,助力模型的升级。

博道基金量化投资团队的模型迭代进程图

而且还有一点值得说道,博道量化体系讲究一个“双均衡”的特点,因子配权均衡和方法论均衡,相当于是主动基金里面的均衡型选手。

而且对于风控参数的控制也很讲究,也属于“中间派”,不会做非常夸张的偏离。这些听起来比较复杂,落在产品层面,因为指增要做出增强的效果,那就不能完全复制指数,要有些偏离,如果偏的远了,可能会有更好的增强效果,但也可能因为偏的方向不对而跑不赢;如果偏的太少,那跟指数的差异就比较小,增强的效果就比较微弱。博道的选择是中间派,也是希望超额收益能相对稳定、可预期、可控制,但长期效果也是不错的。

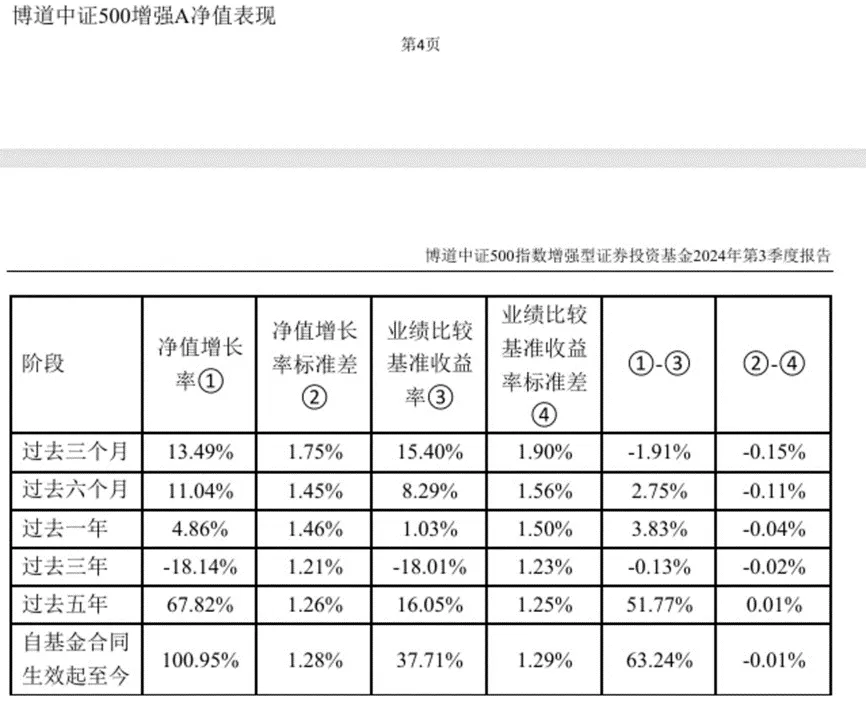

最典型的是杨梦掌舵最久的指增产品博道中证500增强A(006593)。自2019年1月3日基金成立之初至2025年1月7日,6年出头的时间,基金净值累计上涨99.11%,显著好于同期指数表现。

2024年三季报显示,博道中证500增强A成立以来累计盈利100.95%,超额收益达到63.24%,而净值波动标准差还较业绩基准低0.01%。

来源:博道中证500增强A2024年三季报

直白点说,如果从成立初开始就投资该基金,到2024年9月底,比基准多赚63.24%,按同期基准涨了37.71%来看,比基准多涨了1.7倍!

目前,博道基金也推出了博道中证A500指数增强型证券投资基金(A类022745,C类022746),由该公司量化投资总监杨梦担纲基金经理。

其中A类份额适合定投或1年以上的投资,C类份额持有满30天不收取申赎费,仅按年收入0.4%的服务费,适中1年以下的中短期投资或网格操作。

希望获取中证A500指数超额收益的网友,可以积极关注。

风险提示:投资有风险,个人观点,仅供参考。