上周市场成交热度小幅缩量,大小盘涨势持续分化。上周上证指数下跌1.34%,沪深300下跌1.13%,中证1000下跌1.43%。风格方面,市场风格持续分化,成长风格表现优于价值风格,大盘风格优于小盘风格。

图:全球主要指数上周涨跌幅

注:数据来源:Wind,各个指数的涨跌幅统计时间范围是2025年1月6日至2025年1月10日。以上仅作为对指数涨跌幅的客观介绍,不代表相关基金未来表现,不作为投资收益保证或投资建议。

海外方面,美国关税预期摇摆,经济数据仍显韧性。上周,美国关税预期摇摆,美元指数回调后波动上行,同时离岸人民币一度跌穿7.36。经济数据方面,12月ISM制造业PMI录得49.30,高于前值及预测值。12月ADP新增就业人数12.2万人,为2024年8月以来最低水平,不及预期,但初请失业金人数保持低位,并未撼动市场对美国就业保持韧性的预期,目前市场预计美联储1月降息25bp和不降息的概率分别为 4.8%和 95.2%。

市场目前处于政策真空期,外部风险预期对市场偏好扰动性较强,中长期关注基本面改善和存量政策落地节奏。

海外方面,美国候选总统上台临近,外部不确定性较强,成为短期制约市场风险偏好的重要因素。

从经济数据看,宏观修复继续出现分化,其中12月制造业PMI指向景气延续,12月虽然季节性回落,但仍然在荣枯线上,消费增速在以旧换新政策加力阔维的预期下有望延续,固定资产投资仍然维持韧性。

国内中长期信用增速仍然处于回落态势中,但回落速率明显放缓,长期信用周期有望在2025年实现上行。总体短期市场虽然存在外部扰动,但中期仍可关注基本面改善驱动的估值修复。

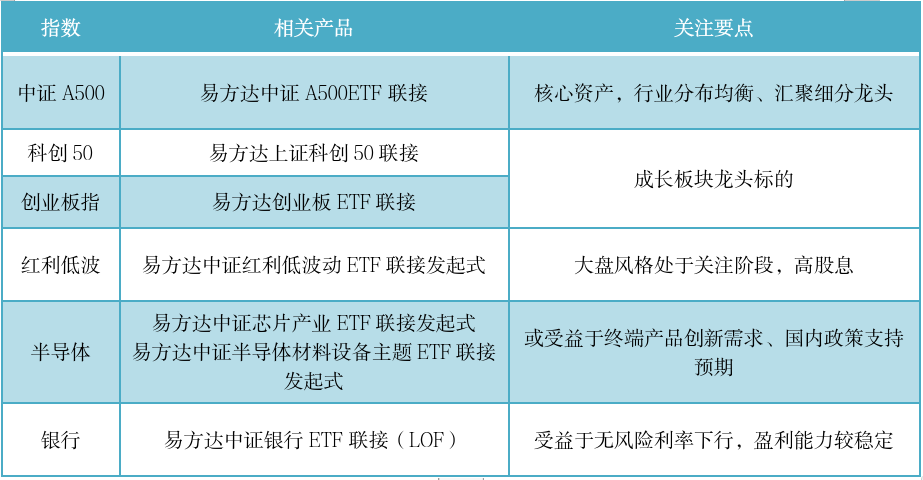

近期关注指数

宽基和Smart Beta方面,关注核心资产、大盘成长和红利方向:中证A500、科创50、创业板指、红利低波等。国内政策空窗期叠加外部不确定性扰动,风险落地前需要注意防守交易,市场弱势震荡背景下红利防御属性值得关注。中长期维度看市场仍将回归基本面交易。

从基本面角度,三季报数据显现大盘龙头企业的盈利整体较优,基本面向好提供了更好的价格支撑。

另一方面,从增量资金角度看,当前的互换便利政策所导向的大概率仍然是高股息且绩优的公司,而回购增持专项再贷款使用方多数为二级行业内龙头公司,同时在美国对华政策和降息节奏多重不确定性下,核心资产或具备更强的股价韧性。

行业主题方面,关注半导体、银行方向。

1)半导体方向:半导体板块的盈利预期既受眼镜、手机等终端产品创新对产业链整体需求的积极影响,也受益于海外限制性政策频出背景下的国内支持力度加强预期。1月召开的CES展会有望提供进一步预期上修的证据。此外,美股科技巨头财报中对AI资本开支规划、创新终端、算力需求的描述也将对板块盈利预期带来一定影响。

2)银行方向:银行股低估值、高股息、低持仓,无风险利率下行过程中,银行盈利能力较稳定、高股息优势有望延续,配置型资金开始重视国有行中期分红及高股息价值。

风险提示

基金有风险,投资须谨慎。本材料不构成公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件,本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金过往业绩和获奖情况不预示未来表现。请投资者关注投资本基金可能遇到的特有风险,包括基金份额持有人在封闭运作期期间无法变现的风险、发生巨额赎回而赎回款项面临延缓支付或者终止基金合同的风险、特定情形下基金合同终止的风险,等等,本基金的特有风险及一般风险详见招募说明书的“风险揭示”部分。请投资者关注产品的特有风险,在投资基金前应认真阅读《基金合同》和《招募说明书》等法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。

$易方达中证银行ETF联接(LOF)C(OTCFUND|009860)$

$易方达中证银行ETF联接(LOF)A(OTCFUND|161121)$

$易方达创业板中盘200ETF联接A(OTCFUND|020732)$

$易方达创业板中盘200ETF联接C(OTCFUND|020733)$

$易方达上证180ETF联接A(OTCFUND|023228)$

$易方达上证180ETF联接C(OTCFUND|023229)$

#巨头发力人形机器人,产业或迎大发展##全线大反弹!沪指收复3200#