开年以来,人工智能、机器人等科技领域的突破,推动市场风险偏好的显著抬升。这种溢价并非空中楼阁:特斯拉超级工厂中的机械臂舞蹈,英伟达算力中心昼夜不息的光影,都在诠释技术突破如何转化为真实生产力。资本追逐的不仅是代码与芯片,更是未来经济增长的期权价值。

但表征传统经济的地产、基建投资等数据持续疲软,科技板块的估值却如脱缰野马。这种背离的持续时间取决于两个关键变量:

技术创新强度:是否出现颠覆性技术(如通用量子计算机)

资金投放力度:政府引导基金与风险投资的持续输血能力

历史经验显示,当有效需求长期不足(如日本90年代),科技溢价终将回归基本面。但在中国当前"技术+资金"双轮驱动下,这种背离或将持续更长时间。

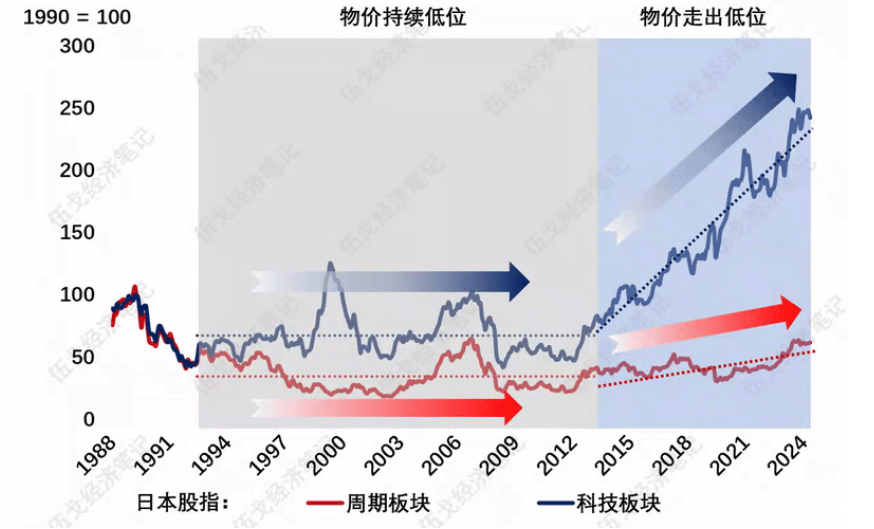

各国经验表明,科技行业的发展确实能在一段时间内"脱离"宏观经济基本面。但若有效需求持续不足,尤其是价格环境较为低迷,科技行业的走势终将与经济基本面趋同。从日本来看,其科技板块相较周期出现显著超额收益,恰恰发生在物价真正走出低迷之后。

科技与传统周期背离的时长,取决于科技创新强度及资金投入力度。房地产调整后,日本曾颁布《科学技术基本法》、开启每五年一期的科技计划,财政支出中科技占比持续抬升。而对于公共工程等旧动能的支持力度长期回落,直至安倍三支箭后才有改变。

如何识别和应对技术创新等外生冲击,确实是逆周期宏观政策面临的挑战。日本决策者曾高估技术进步引致的需求扩张,在物价低迷的背景下贸然加息,后来又匆忙转向。历史上,美国决策者也曾过度强调技术进步的作用,相信"高增长、低通胀"的合理性,从而使得利率长时间明显偏离泰勒规则,最终引致宏观风险。

这种政策困境在国内同样存在。尽管地产、基建等高频数据偏弱,但科技行业的动量效应仍在持续。政府引导基金对半导体、AI等战略领域的定向投入,可能延缓传统经济周期规律的作用。投资者需要警惕的是科技溢价与业绩兑现的时间差和政策支持边际变化带来的估值波动。

展望未来,我国人工智能等技术的推广和政府引导基金的投入仍在持续,技术、资金双重驱动下相关行业发展短期仍将延续。$富国上证科创板综合价格ETF联接C$ (023738)紧密跟踪科创综指或许是布局泛科技板块的较好选择,同时值得注意的是该基金不仅是同类费率最低的一档,而且将于下周一(4月7日)募集结束,想要上车的朋友们得抓紧了。#黄金遭疯抢!机构:二季度或持续走强#