#科创有未来指数有增强#打卡第三天

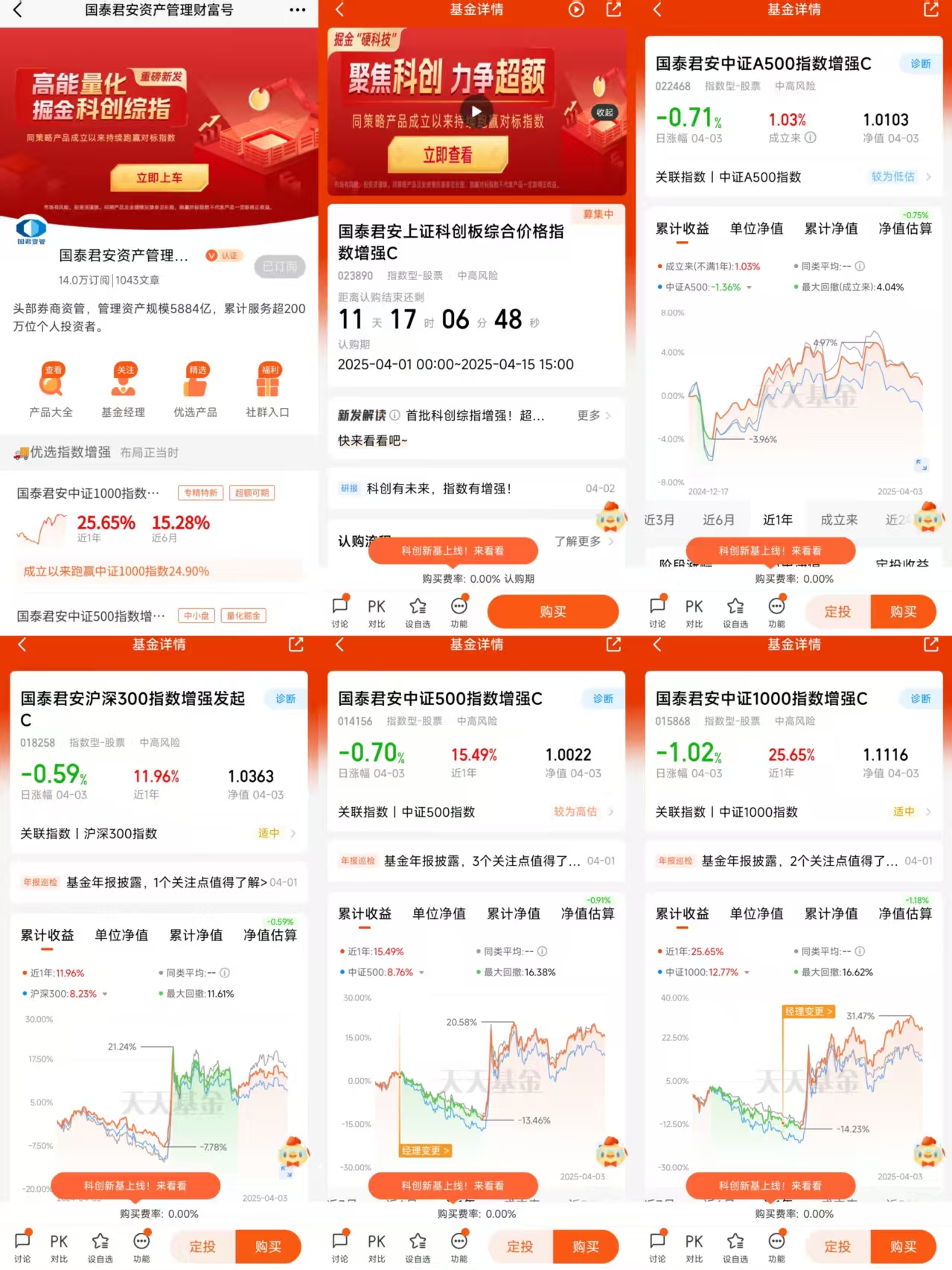

$国泰君安上证科创板综合价格指数增强A$

$国泰君安上证科创板综合价格指数增强C$

$国泰君安中证A500指数增强A$

$国泰君安中证A500指数增强C$

$国泰君安沪深300指数增强发起A$

$国泰君安沪深300指数增强发起C$

$国泰君安中证500指数增强A$

$国泰君安中证500指数增强C$

$国泰君安中证1000指数增强A$

$国泰君安中证1000指数增强C$

指数增强基金的增强策略解析

指数增强基金通过结合被动跟踪指数与主动管理策略,在控制跟踪误差的前提下,追求超越基准指数的收益。其核心增强策略可归纳为以下四类:

一、基本面主动增强策略

核心逻辑:基于对宏观经济、行业趋势及公司基本面的深度分析,通过调整指数成分股权重或增配非成分股实现超额收益。

实施方式:

- 个股精选:筛选财务健康、盈利能力强、估值合理的优质标的。例如,在沪深300指数中增配消费、科技等成长性行业的龙头股。

- 行业轮动:根据经济周期或政策导向,动态调整行业配置。例如,在经济复苏期超配金融、周期板块,在科技革命背景下增配半导体、新能源行业。

- 风险控制:通过分散投资、设置行业偏离度上限等方式控制跟踪误差。

优势:依赖基金经理的主观判断,适合市场风格明确、行业分化显著的环境。

二、量化增强策略

核心逻辑:利用数学模型和算法,从多维度挖掘超额收益机会,减少人为情绪干扰。

实施方式:

- 多因子选股:构建包含成长、价值、动量、质量等因子的量化模型,筛选具有超额收益潜力的股票。例如,通过低估值因子筛选沪深300中市盈率低于行业均值的标的。

- 高频交易:利用程序化交易捕捉短期价格偏离机会,通过日内回转交易增厚收益。

- 风险优化:通过因子权重调整、行业中性化等手段控制组合风险,确保跟踪误差在约定范围内。

优势:策略透明、纪律性强,适合数据丰富、流动性充足的市场。

三、金融衍生工具策略

核心逻辑:通过期货、期权等衍生品对冲风险或增强收益。

实施方式:

- 股指期货套利:买入贴水的股指期货合约,利用基差收敛获取额外收益。例如,当沪深300股指期货贴水5%时,买入期货并持有至到期,可锁定年化5%的增强收益。

- 期权组合策略:构建备兑看涨、保护性看跌等期权组合,在控制下行风险的同时获取权利金收入。

- 可转债投资:利用可转债的股债双重属性,在股市上涨时分享收益,下跌时通过债底保护降低损失。

优势:杠杆效应显著,适合波动率较高的市场环境。

四、事件驱动策略

核心逻辑:通过参与新股发行、并购重组等事件获取超额收益。

实施方式:

- 打新策略:利用基金规模优势参与网下打新,获取新股申购收益。例如,2023年科创板新股上市首日平均涨幅达120%,打新收益成为增强重要来源。

- 定向增发:以折扣价参与上市公司定增,锁定长期收益。例如,以8折价格参与某科技公司定增,持有1年后解禁,若股价上涨30%,则综合收益率可达62.5%。

- 并购重组:提前布局具有重组预期的标的,事件落地后股价往往出现大幅上涨。

优势:收益确定性高,但需承担事件失败或政策变动的风险。

策略选择与组合优化

多策略融合:优秀基金通常采用“基本面+量化”双轮驱动模式。例如,中银基金通过量化模型筛选股票池,再由基金经理结合宏观判断调整行业配置,实现年化超额收益8%-12%。

动态调整:根据市场环境切换策略权重。例如,在震荡市中增配量化增强策略,在趋势性行情中侧重基本面增强。

风险控制:设定跟踪误差上限(如0.5%-1%),通过行业偏离度约束、个股集中度限制等手段控制风险。

投资者适配建议

- 长期持有者:优先选择量化增强基金,降低风格漂移风险。

- 行业偏好者:可关注采用基本面增强策略的细分行业指数基金。

- 风险厌恶者:建议配置打新策略占比高的基金,收益稳定性更强。

指数增强基金通过多元化策略工具,在控制风险的前提下为投资者提供超越指数的收益机会。选择时需结合自身风险偏好、市场判断及基金管理人能力综合考量。

#特朗普“对等关税”细节出炉# #金价再创新高!新周期或刚刚启动# #清明踏青聊市场# #SU7事故致3死!雷军:绝不回避责任# #朱啸虎看空机器人遭怒怼!如何看待?# #吃药行情来了!港A创新药集体爆发#