#科创有未来指数有增强#打卡第2天 $国泰君安上证科创板综合价格指数增强A$ $

$国泰君安上证科创板综合价格指数增强A$

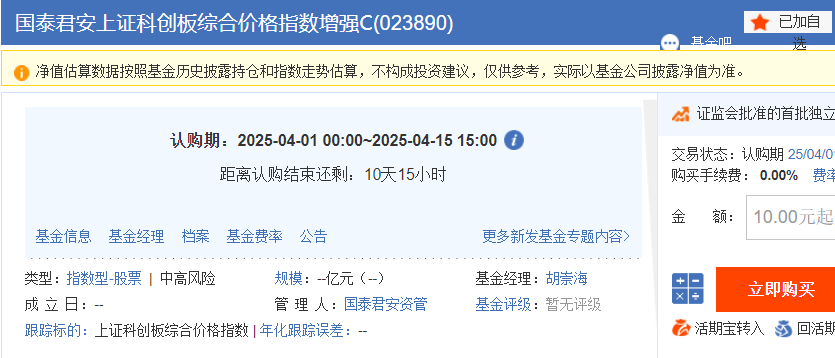

$国泰君安上证科创板综合价格指数增强C$

$国泰君安中证A500指数增强A$

$国泰君安中证A500指数增强C$

$国泰君安沪深300指数增强发起A$

$国泰君安沪深300指数增强发起C$

$国泰君安中证500指数增强A$

$国泰君安中证500指数增强C$

$国泰君安中证1000指数增强A$

$国泰君安中证1000指数增强C$

国泰君安科创综指增强(023889、023890) 的优势

一、底层指数特性:科创板的 “全市场棱镜”

1. 全市场覆盖与行业均衡

成分股广度:科创综指覆盖 568 只成分股,占科创板总市值 97%,涵盖大、中、小盘企业(市值中位数 53 亿元),填补了科创 50(仅覆盖 50 家龙头)与科创 100/200(聚焦中、小盘)的空白。例如,其成分股包含 200 余家未被其他宽基指数覆盖的高成长中小企业,如专精特新 “小巨人” 企业占比达 64%。

行业分散化:与科创 50(半导体权重 65%)相比,科创综指行业分布更均衡,前五大行业(电子 38%、生物医药 15%、机械 10%、计算机 9%、电力设备 9%)合计权重仅 81%,避免单一行业波动风险。例如,其生物医药权重(15%)是科创 50(5.9%)的 2.5 倍,更全面反映硬科技生态。

2. 高波动与高 Beta 属性

交易制度红利:科创板个股 20% 涨跌幅限制放大了市场波动,2024 年成分股涨跌幅标准差达 15.44%,显著高于沪深 300(8.2%)。量化策略通过 “广撒网” 持仓(如 200 只股票)可高效捕捉日内波动,例如每日若有 1% 股票涨停,可贡献 0.2% 超额收益。

市值结构优势:中小盘占比 60%(市值 < 100 亿元),在成长风格占优时弹性更高。回测显示,2023 年科创综指涨幅(45%)较科创 50(32%)领先 13 个百分点,在科技牛市中 Beta 属性突出。

二、量化策略创新:AI 赋能的 “硬科技猎手”

1. 因子库的 “硬科技定制”

科技因子深度挖掘:团队自建 2000 + 因子库,特别融入 研发费用占比(权重 15%)、专利数量(权重 12%)、技术转化效率(权重 10%) 等硬科技指标。例如,通过机器学习分析企业研发投入与股价的相关性,识别高潜力标的。

多模态数据融合:将企业财报文本、行业新闻、专利数据等非结构化数据纳入模型,提升对技术突破的预判能力。例如,2024 年提前捕捉到某 AI 芯片企业的专利数量激增,推动组合超额收益。

2. 策略架构的 “特长生模式”

六大 Alpha 策略协同:采用 “基本面 + 实时量价” 双轮驱动,结合 ** 成长因子(如营收增速)、价值因子(如市销率)、动量因子(如 60 日涨幅)** 等六大策略,根据市场环境动态切换主导策略。例如,在 2024 年半导体周期上行期,策略权重向成长因子倾斜,贡献超额收益。

风险控制的 “双保险”:通过行业中性(行业偏离度 < 3%)、风格中性(市值、估值暴露 < 1%)约束,将年化跟踪误差控制在 7.75% 以内,确保收益主要来自选股 Alpha 而非风格暴露。

3. 交易系统的 “毫秒级响应”

自研 STS 系统:依托国泰君安自研的Smart Trading System(STS),实现毫秒级订单处理,冲击成本较市场均值低 30%。例如,在大额交易时自动拆单,减少对市场价格的影响。

高频策略适配:针对科创板高换手特性(2024 年日均换手率 2.95%),策略换手率超 1000%,通过日内回转交易捕捉短期价差。

三、政策与资金共振:硬科技的 “战略支点”

1. 政策支持的 “精准滴灌”

科创综指的战略定位:作为科创板全市场综合指数,其成分股深度契合 “新质生产力” 方向,64% 企业为专精特新 “小巨人”,在光刻胶、基因编辑等 62 个细分领域实现技术突破。

政策红利的 “双重加持”:受益于 “科创八条”(支持未盈利企业上市)和 “人工智能 +” 行动,2025 年政府工作报告明确将 “硬科技” 作为财政支出重点,预计为基金带来长期增量资金。

2. 资金面的 “虹吸效应”

机构配置趋势:2024 年四季度机构对科创板配置比例从 10.54% 跃升至 13.02%,MSCI 纳入和 ETF 密集发行吸引全球资本涌入。例如,科创综指 ETF 华夏(589000)规模已突破 13 亿元,流动性溢价显著。

量化资金的 “马太效应”:国泰君安资管管理规模超 5884 亿元,私募资管规模行业第二,其量化团队在小微盘策略(如中证 1000 指增)的历史超额收益(年化 10.12%)为科创综指增强提供了策略迁移经验。

四、风险与机遇:高波动下的 “平衡术”

1. 核心风险

技术路线争议:特斯拉纯视觉方案可能挤压激光雷达需求,若 L4 级自动驾驶进展不及预期,行业估值或面临调整。

价格战压力:激光雷达等硬件价格持续下降,可能影响相关企业盈利。

2. 增长机遇

AI 商业化:AI 医生助手、智能投顾等应用落地,预计 2025 年贡献收入 1.5 亿元,占比提升至 3.7%。

海外拓展:复星医药在印度、非洲建立生产基地,复星葡萄牙保险拓展拉美市场,海外收入占比目标提升至 5%。

五、结论:硬科技投资的 “战略杠杆”

国泰君安科创综指增强基金通过 “全市场指数 + AI 量化”的组合,为投资者提供了一条低门槛、高效率布局硬科技的路径。其核心独特性在于:

指数广度:覆盖科创板 97% 市值,分散单一行业风险;

策略深度:2000 + 因子库与 “特长生” 策略体系,精准捕捉科技股 Alpha;

政策高度:与国家科技战略深度绑定,享受制度红利。

#特朗普“对等关税”细节出炉# #金价再创新高!新周期或刚刚启动# #清明踏青聊市场# #SU7事故致3死!雷军:绝不回避责任# #朱啸虎看空机器人遭怒怼!如何看待?# #吃药行情来了!港A创新药集体爆发#