1月24日,日央行如期加息,上调基准利率25个基点至0.50%。回顾2024年,日央行于3月退出负利率,并于7月正式迈出了货币正常化的第一步,然而,上一次的超预期加息引发了全球市场震荡,彼时日股暴跌、日元套息交易踩踏式平仓;此后日央行暂停脚步谨慎观望,终于在今年1月重回货币正常化轨道。由于本次加息预期较为充分,全球资产表现“相对平静”,日元明显升值。那么,时隔半年,本次日央行加息的底气来自哪里?又可能对全球市场带来怎样的影响?

日央行加息决议:聚焦通胀、薪酬与外部政策环境

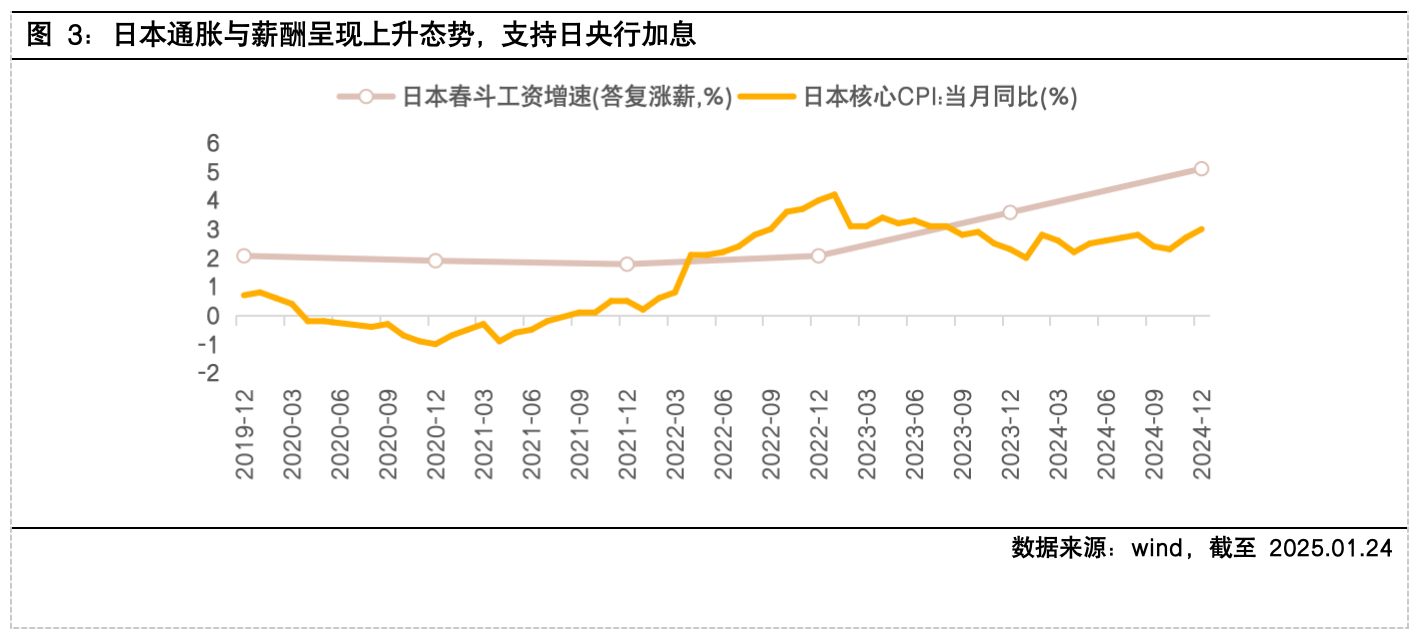

对日央行而言,加息存在哪些前提条件呢?首先就是通胀达标,日央行货币政策目标之一是核心通胀率达2%左右。数据显示,2024年日本核心CPI月度同比徘徊在2.5%附近,12月核心CPI同比升至3.0%,创下2023年8月以来的新高,进一步支持加息举措。

使日本通胀重返升轨的关键因素之一在于工资的上涨,2024年日本春斗工资增速大幅上升至5.1%,市场预期2025年春季谈判薪资有望稳健上涨,进一步巩固通胀势头,日本经济研究中心近期调查结果预计,日本大型企业将平均加薪4.74%,略低于去年5.33%。当前,日本良性的“工资-价格螺旋”或已初步形成,支持日央行推进货币政策正常化。

除了内部因素以外,日央行加息还需要外部环境的配合,尤其在美国新总统换届之际,若新一届美国政府有超预期的激进政策落地,日央行在此时加息就可能加剧全球市场的波动。从结果来看,特朗普正式就职首日的大部分政策表述均为此前竞选期间的承诺或延伸,主要资产波动不大,并未阻碍日央行的加息步伐。内外因素的支持,叠加日央行行长及相关官员此前已多次暗示加息可能,本次的加息决议便显得“水到渠成”。

未来政策路径:日央行加息空间仍存,日美货币政策或继续分化

当前,日本10年期国债收益率约在1%以上,通胀预期约2%,实际收益率仍为负。货币政策正常化意味着政策利率应回归自然利率或中性利率水平,弥补长期国债实际收益率的负缺口。考虑到人口老龄化、劳动力增长放缓等不利因素,日本的潜在产出趋势性降低或导致自然利率有所下降,但仍应高于当前水平,市场预期2025年或再度迎来日央行加息。

然而,日央行加息进程也受到外部市场影响尤其是美国货币政策调整的掣肘。当前美国仍处于降息周期,虽然美联储已暗示将放缓今年的降息步伐,但面对特朗普倾向于降息的态度,及其对国际油价的打压,未来美联储降息空间的不确定性仍存,日美货币政策或继续形成背离。

就当下而言,本次日央行加息有利于缩小美日之间的利差,对持续走弱的日元起到提振作用;然而,若日美货币政策继续分化带动日元相对美元升值,对于日本,输入性通胀因素或边际减弱,核心CPI可能有所回落,又使货币政策正常化进程受阻。因此,未来日本在货币政策正常化和实现通胀目标方面,仍面临不小的挑战。

资产表现:日本加息不改宽松环境,资产扰动难掩投资良机

在本次日央行的谨慎加息下,全球资产表现“相对平静”,美元走弱,日元、黄金走强,A股港股联袂上涨,其他资产波幅较小。当前,日央行加息后利率也仅0.5%,处于全球较低水平,全球低利率环境并未改变,仍有助于大类资产的表现。

同时,对国内而言,日央行的加息一定程度上能阻击美元升值,缓解人民币的短期压力,为国内货币政策创造更大的空间。就资本市场而言,中债波动或有所加大,但依旧受益于流动性宽松;A股仍处于布局期,港股或更受益于全球宽松。$富国亚洲收益债券(QDII)人民币C(OTCFUND|019709)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国上海金ETF联接C(OTCFUND|009505)$

$富国上证指数ETF联接C(OTCFUND|013286)$

#春节持基还是持币?##利好来了!打通中长期资金入市堵点 ##长期资金入市明确硬指标,大金融起舞##黄金大涨,能否持续?##半导体芯片走强 还能上车吗?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。