01

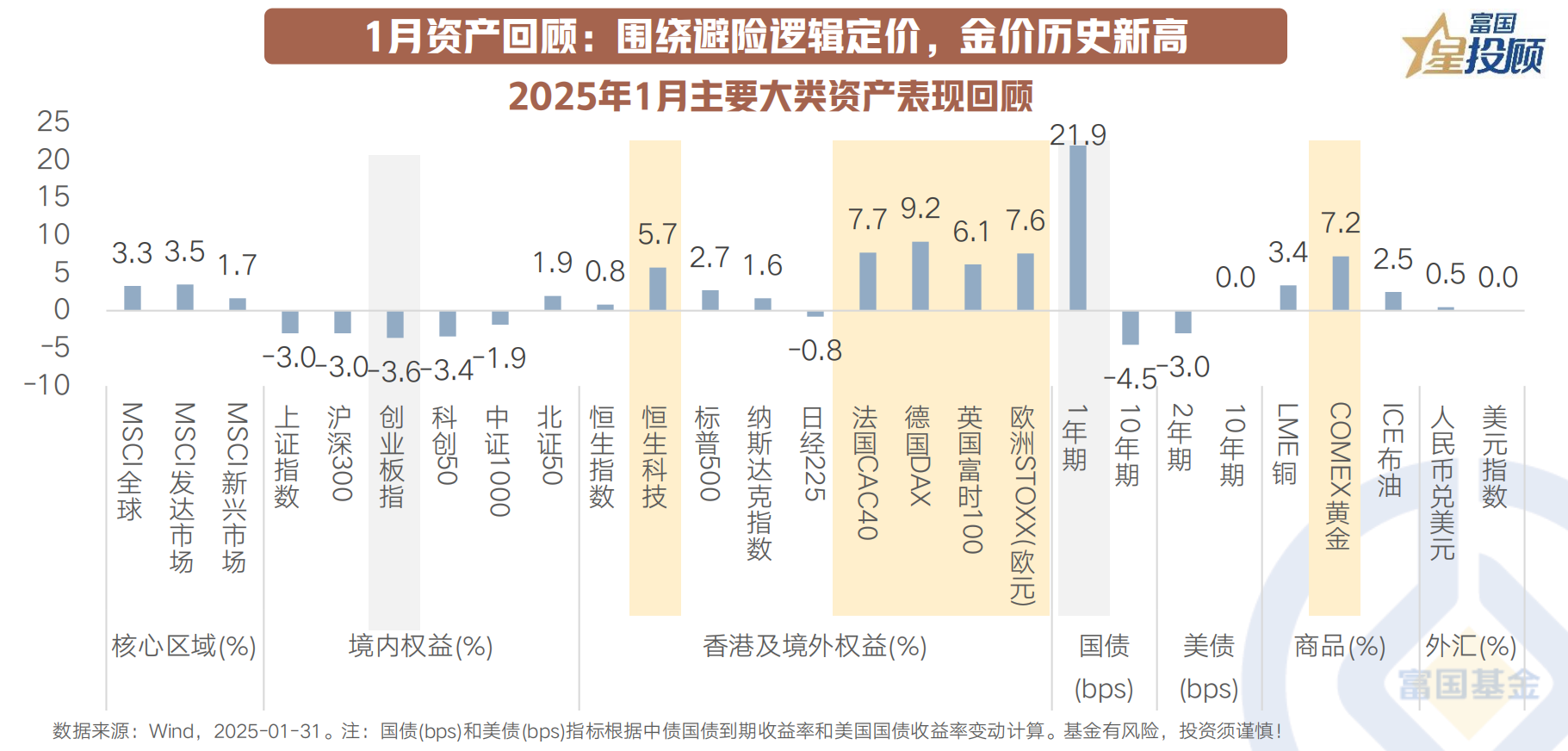

1月资产回顾:围绕避险逻辑定价,金价历史新高

1月国内新春佳节之际资产交易暂歇、但全球资产行情持续发酵不“休假”。

一方面,海外市场主要看点:全球多数资产呈现risk off。

不确定性集中释放——关税方案初步落地推升黄金美元、Deepseek突破引发AI叙事重估冲击美股;

全球央行货币政策分化——美联储1月按兵不动观察“类滞胀”;欧央行降息25bp以应对增长压力;日本加息25bp开启货币政策正常化。

另一方面,国内市场主要看点:积极政策信号稳定预期,但节前资金落袋为安和全球不确定性波动加大导致风险偏好回落。

2月大类资产如何抢占先机?

02

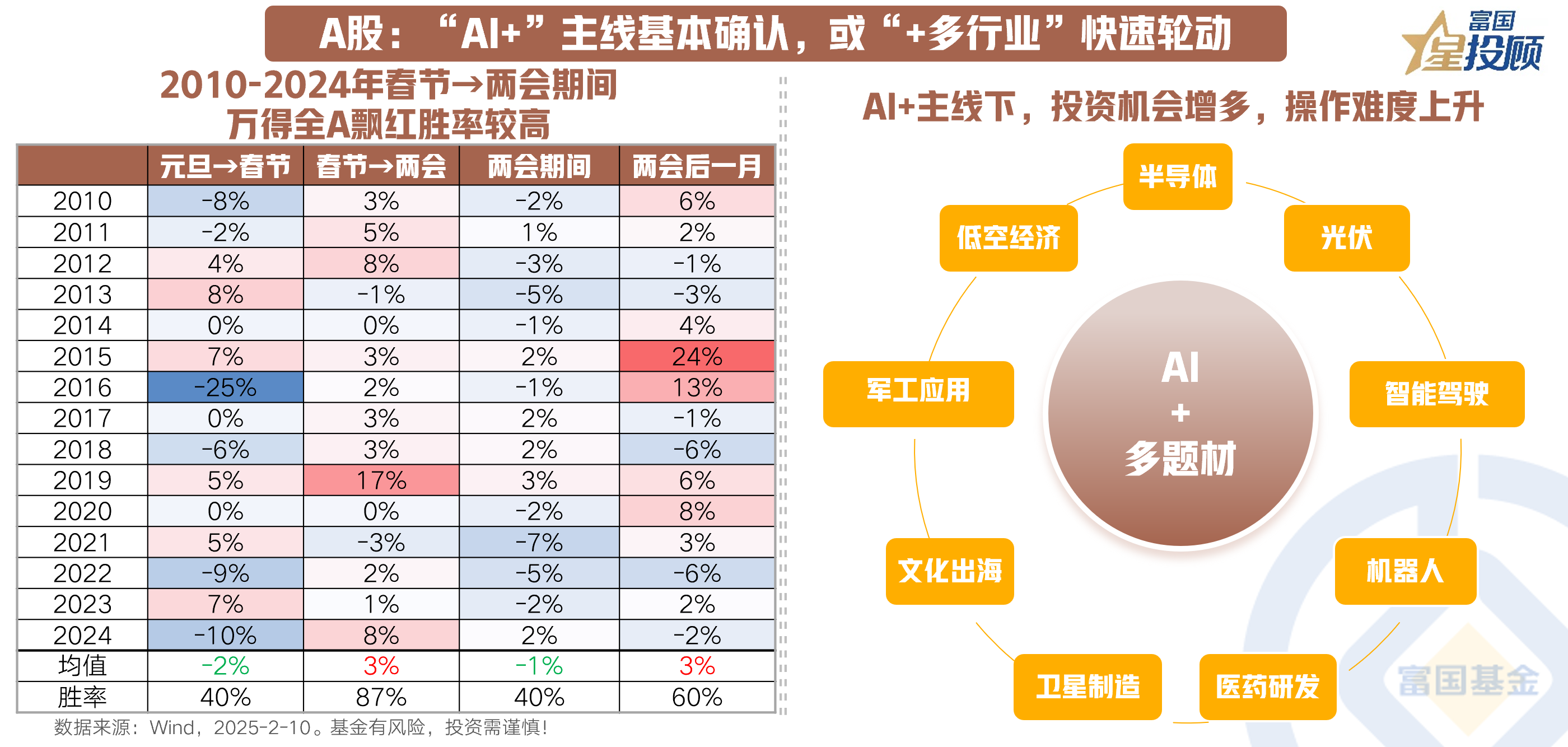

A股:“AI+”主线基本确认,或“+多行业”快速轮动

两会预热或带来整体性的风偏修复。春节至两会期间进入业绩预告风险释放真空期+两会政策博弈窗口期+节后资金回流期。历史经验表明,2010年以来春节至两会期间大盘飘红胜率较高,会议召开前预热期,市场风险偏好易提振。

科技资产重估或带来结构性的进攻主线“AI+”。AI可能和各行业“+”并讲好故事、快速轮动,迭代加速下操作难度上升但投资机会亦增多。A股风格在上月短暂大盘价值防御后有望重回小盘成长,预计向“商业模式交易”过渡寻找业绩能见度和价值增量较高的科技题材。当前科技成长板块内部高低切时,建议关注前期拥挤度较低、调整幅度充分、强产业趋势催化、机构持仓较轻的细分题材。

03

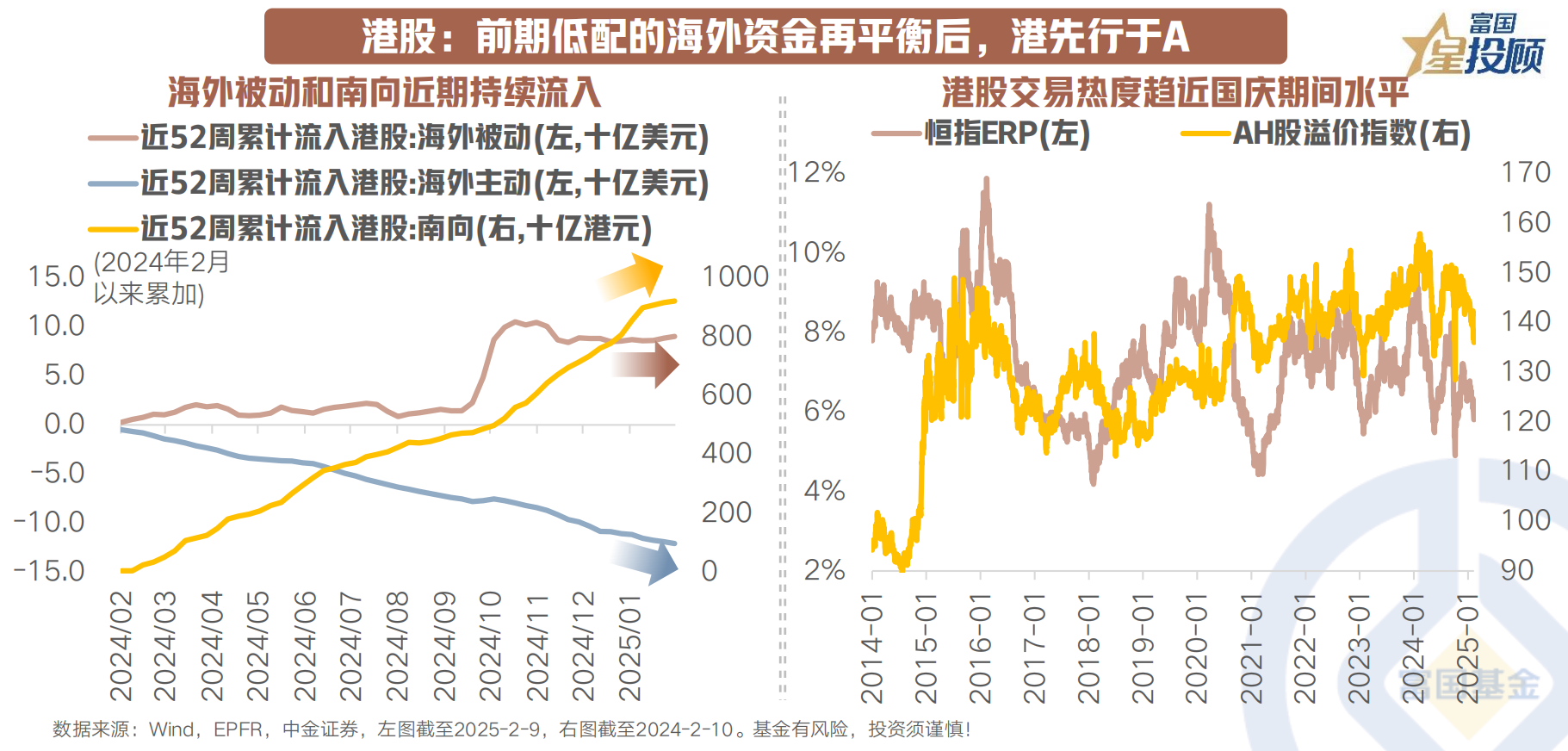

港股:前期低配的海外资金再平衡后,港先行于A

港股常因基本面相对独立和外资流动敏感性强而先于A股作出反应:

当前DeepSeek引起中美科技预期差收敛,是当前A股/港股科技板块估值修复的最大之一;海外被动与南向资金出现持续流入态势。

本轮港股行情或是流动性驱动+科技资产重估+估值洼地多因素共振导致的有质量的上涨。短期估值修复充分后上涨斜率可能趋缓,可进一步关注具备盈利预期上修支撑的科技成长与消费细分板块。

04

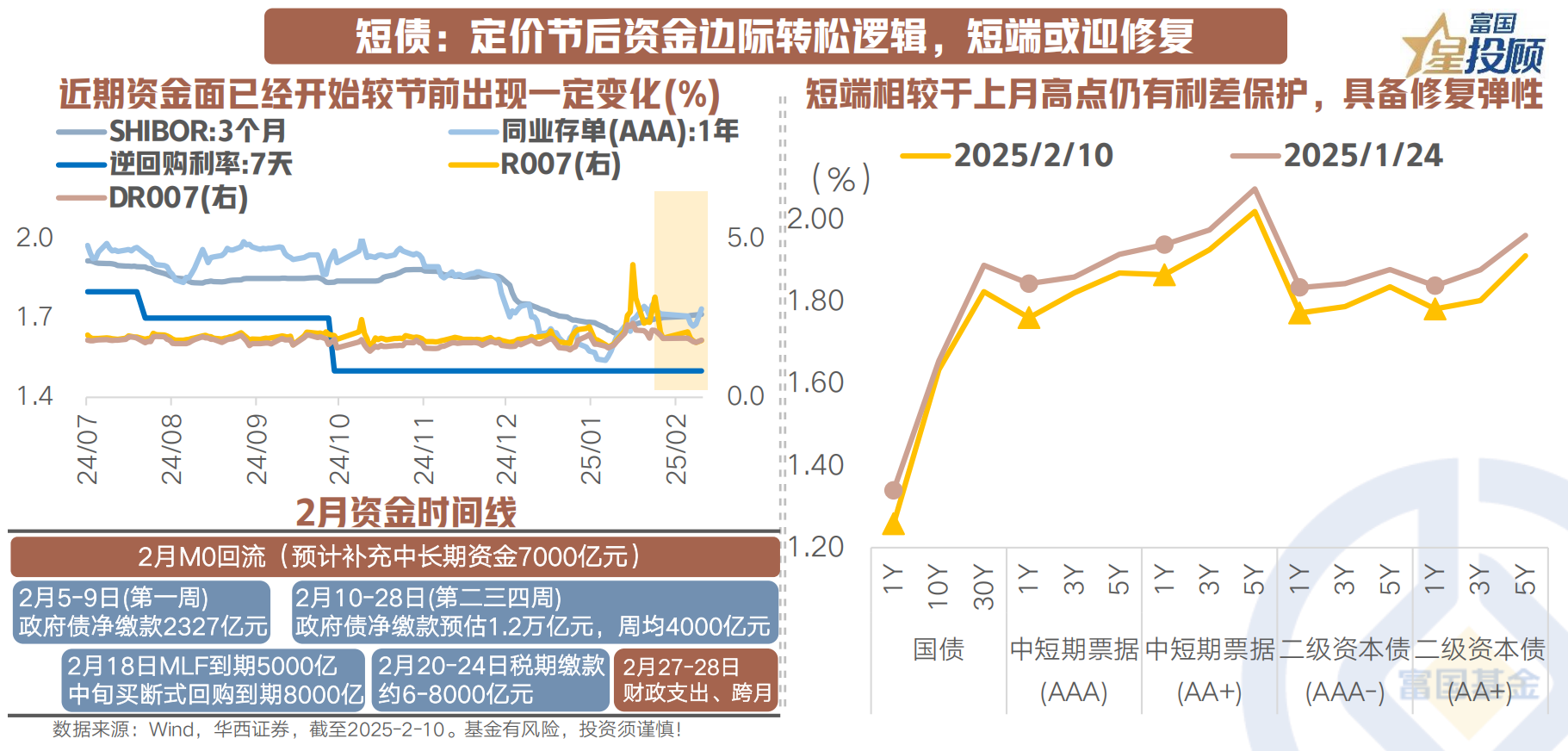

短债:定价节后资金边际转松逻辑,短端或迎修复

节后资金需求通常季节性回落,短端利率在上月回调后或具备一定修复弹性。2月节后随着居民取现需求回落、信贷开门红冲量压力缓释、缴税规模通常环比回落等因素改善,资金面压力和分层现象或有所缓和。目前在节后央行整体回笼流动性以及大行减少融出的背景下,资金面已出现边际转松带动短端修复的迹象。

但需要关注资金面边际改善幅度和持续性,短端修复后的紧平衡预期可能来自于:

“内因”是主导,看央行态度和投放节奏,例如央行会如何对冲月下旬即将到来的5000亿MLF到期和税期等。

“外因”是扰动,“稳汇率”可能阻碍宽松极致化但不至于扭转趋势。

05

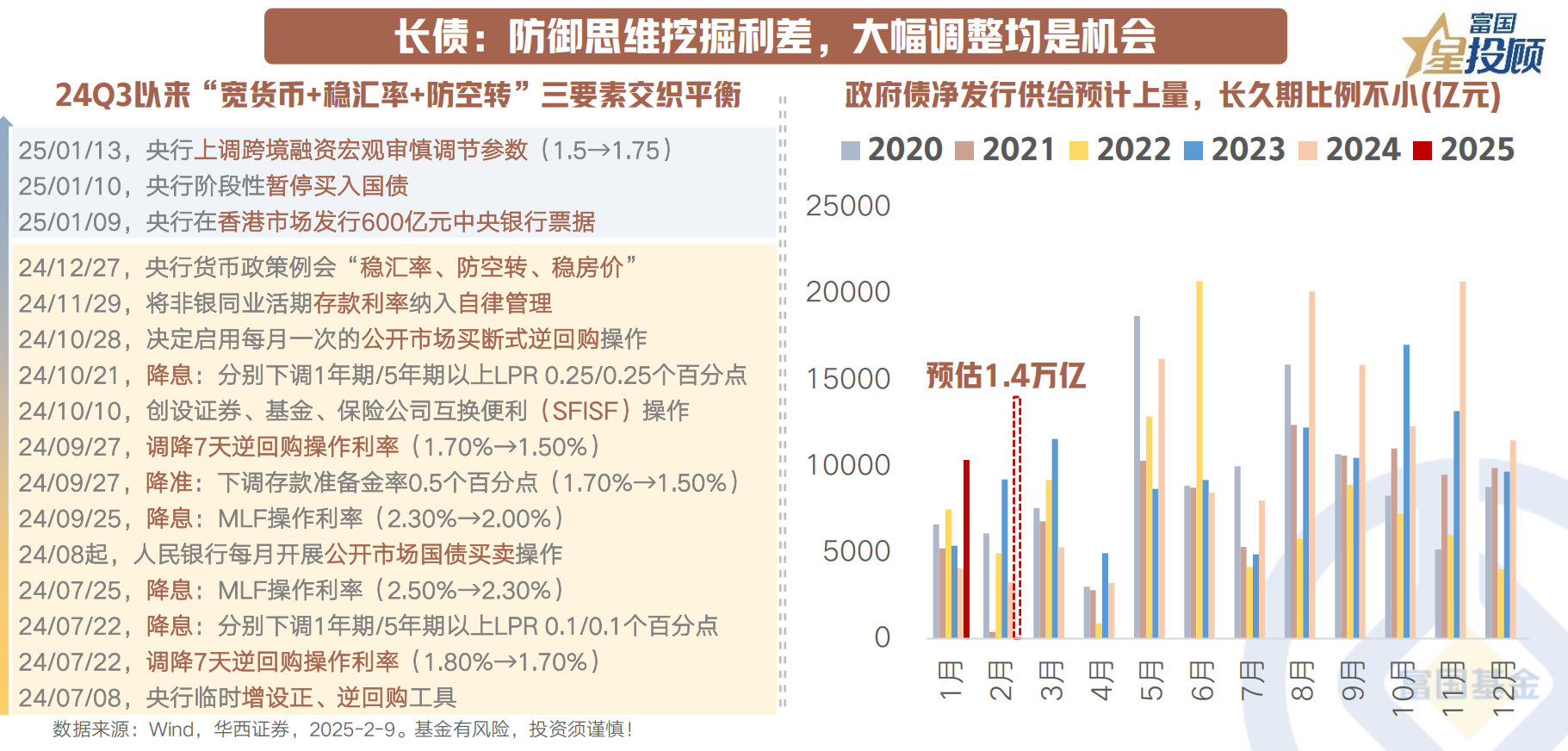

长债:防御思维挖掘利差,大幅调整均是机会

2月长端或延续震荡格局。据相关券商统计2月政府债净发行或回升至万亿以上带来供给压力;同时海外冲击的不确定性可能放大汇率波动,也需要关注汇率路标和货币预期的掣肘。

不过调整均是机会,因为通胀弹性的提升仍然需要“适度宽松”货币政策的配合+基本面定价线性外推较难改动,央行对“稳汇率、稳利率、防空转”三要素平衡的经验较为丰富,债市风险依旧可控。等待央行态度边际变动和全国两会落地的关键窗口。

震荡行情下以防御为主,“压利差”或更受青睐,可关注利差保护较足的信用高票息资产的配置价值。

06

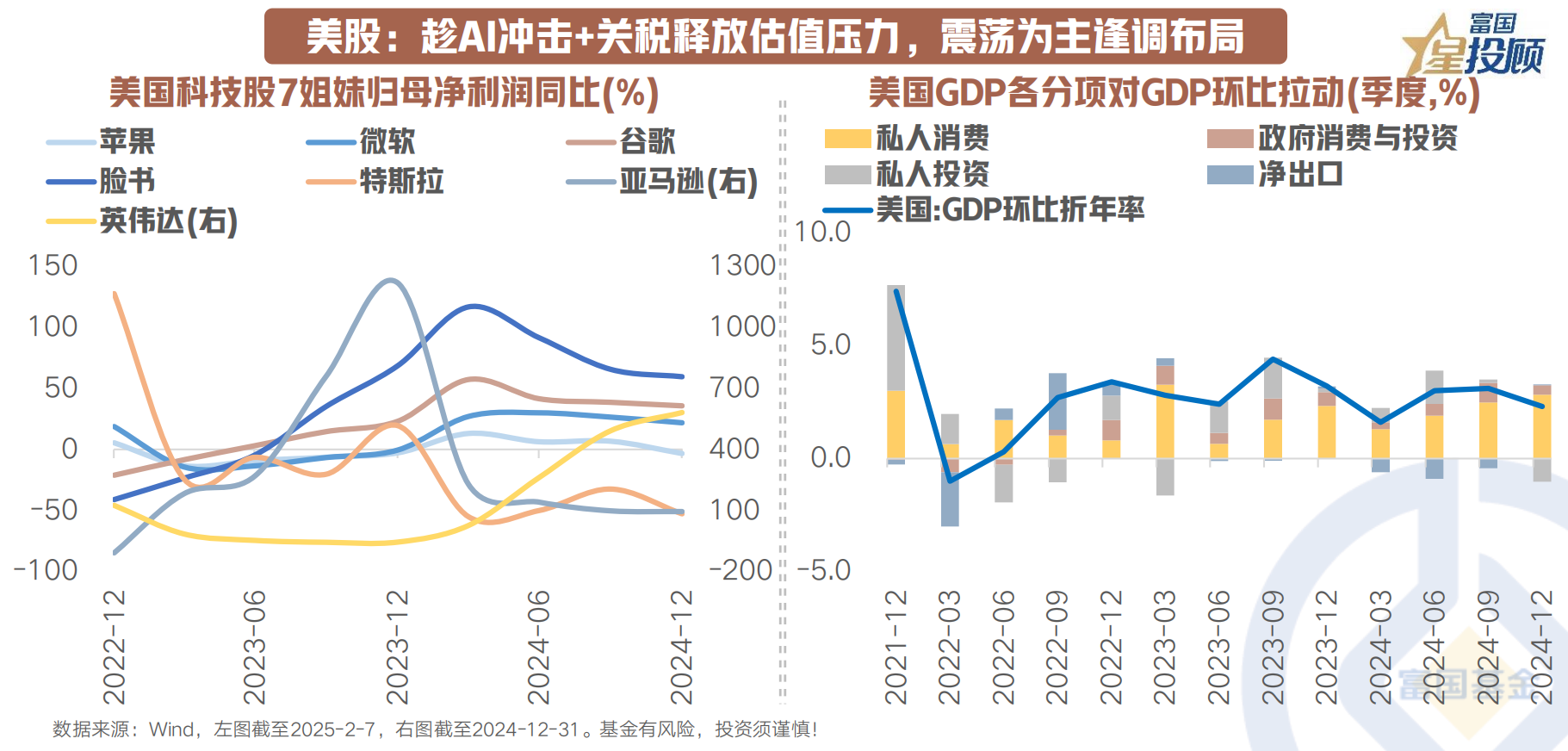

美股:趁AI冲击+关税释放估值压力,震荡为主逢调布局

高估值下美股脆弱性&波动程度增加,DeepSeek、关税风险充当其近期顺势消化估值的触发剂。此外,目前美国四季度GDP分项中私人消费仍有强支撑、就业市场也依然韧性,基本面预期尚且牢固,或暂无趋势性回调之忧。

因此仍可以机会心态看待回调后的布局时点,例如等待盈利面的上台阶带来估值消化后的机会。短期盈利增速放缓或限制上涨斜率,财报季下美股或仍将继续高波动,中长期是否会重塑产业资本开支预期和增长逻辑仍有待观察。

07

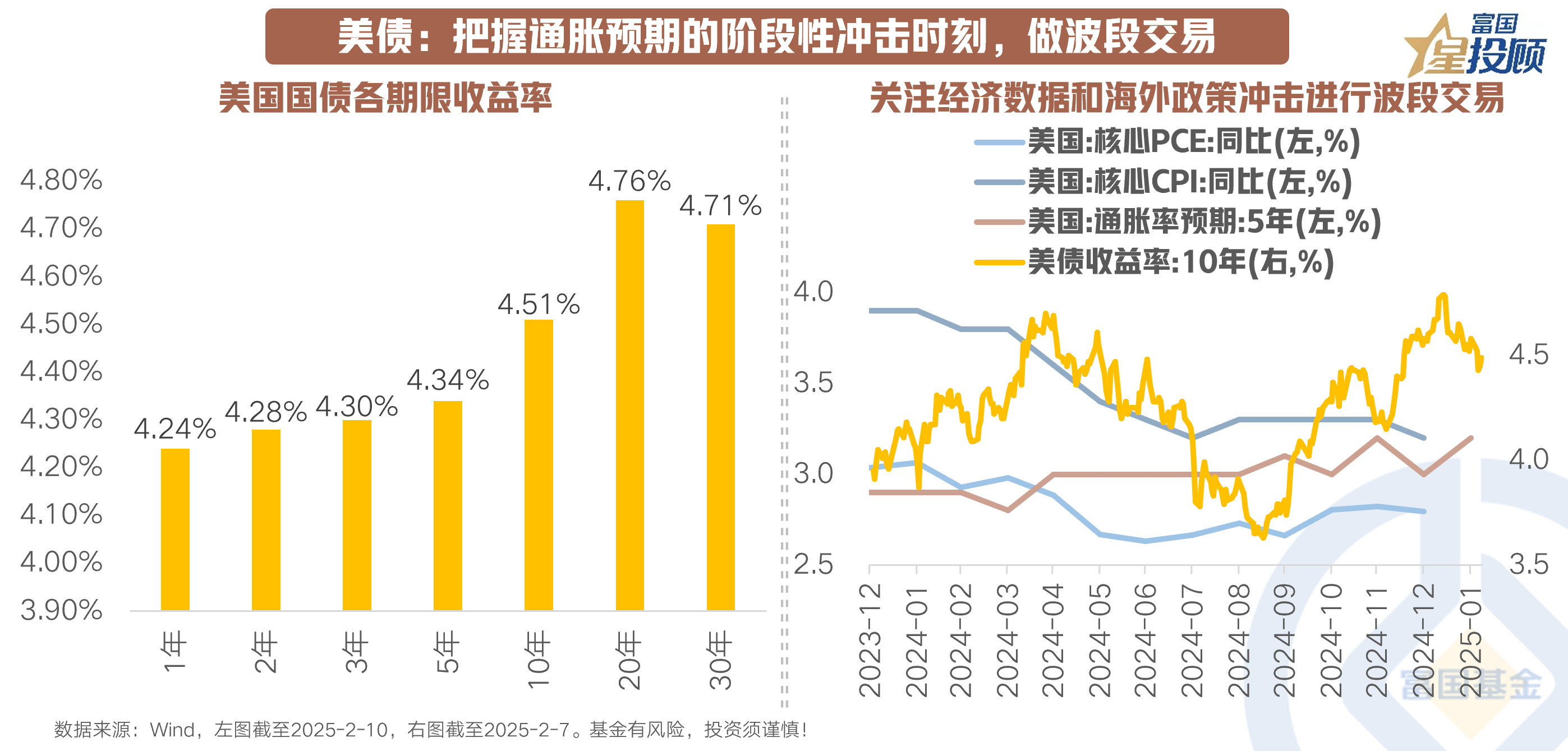

美债:把握通胀预期的阶段性冲击时刻,做波段交易

通胀下行受阻+美联储“边走边看”应对+美债供需格局变动或加剧美债收益率过山车特征。联储认为经济强劲+劳动力市场稳健+通胀粘性+政策不确定性环境下,降息迫切性下降并倾向于进入再观望、再校准的政策立场。降息预期的阶段性回归则需等待能打破“观望”的通胀预期实质性冲击,例如移民政策落地对就业市场的阶段性扰动。

因而宽幅震荡的底色下,注意把握波段交易思维增厚资本利得,4.5%左右的10年美债收益率水平,或具备较高票息配置价值和波段操作胜率。

08

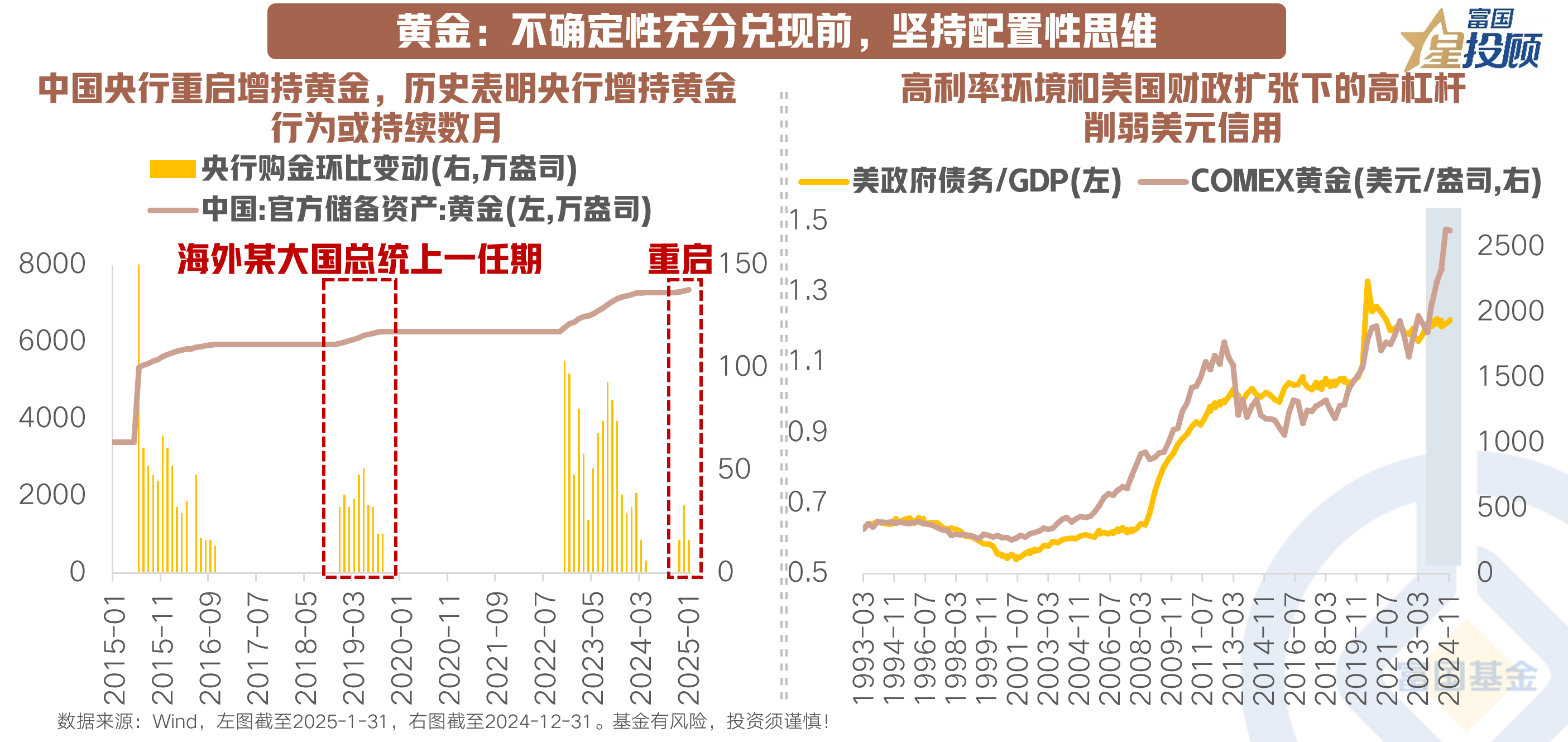

黄金:不确定性充分兑现前,坚持配置性思维

本轮金价新高的核心驱动因素主要来自于:美关税升级和AI泡沫刺破推升避险情绪;通胀转向滞胀(金价上涨的最佳环境)的新交易点可能出现→美国2024Q4的GDP数据不及预期+核心PCE物价指数依旧偏高;纽约与伦敦黄金价差扩大激发跨境套利机会。

向后看,金价新高后虽多头拥挤度较高,但仍可坚持配置性思维:

短期逻辑方面,至少在海外冲击可预见性充分兑现之前,关税谈判扑朔迷离和地缘政治不确定性或导致黄金这一非主权属性的“无国籍货币”成为最大赢家;

长期逻辑方面,去美元化+增持外汇储备多元化正稳健进行。发达经济体主权债受财政约束掣肘,当传统安全资产供给增速不足VS避险需求扩张,逆全球化、美元信用下滑及地缘性事件频发的多重背景再度促使购买黄金成为全球央行和投资者的“一致行为”。当前中国央行已连续3个月增持黄金,历史数据显示当中国央行开始购买黄金时,可能持续数月之久,比如在海外某大国总统的第一个任期内,中国央行曾连续10个月增持黄金。

09

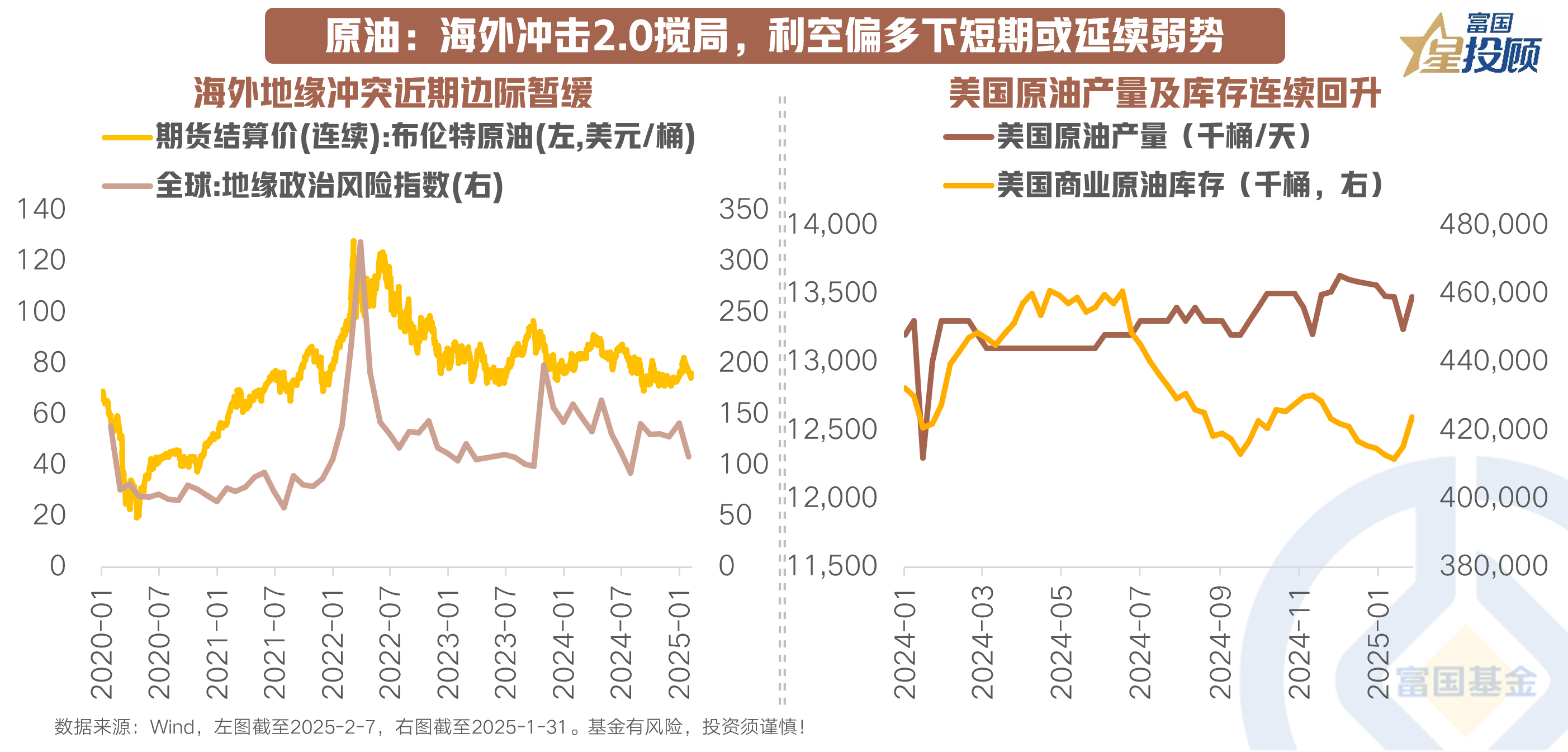

原油:海外冲击2.0搅局,利空偏多下短期或延续弱势

近期原油价格在海外能源政策和关税政策冲击的扰动下有所回调,预计2月原油供需预期的变动继续主导其走势,波动“操盘手”或依旧集中于政策支持或限制、增产计划以及商品需求复苏。短期内油价预计在利空集中偏多背景下延续弱势下行,注意进行相关对冲操作。

10

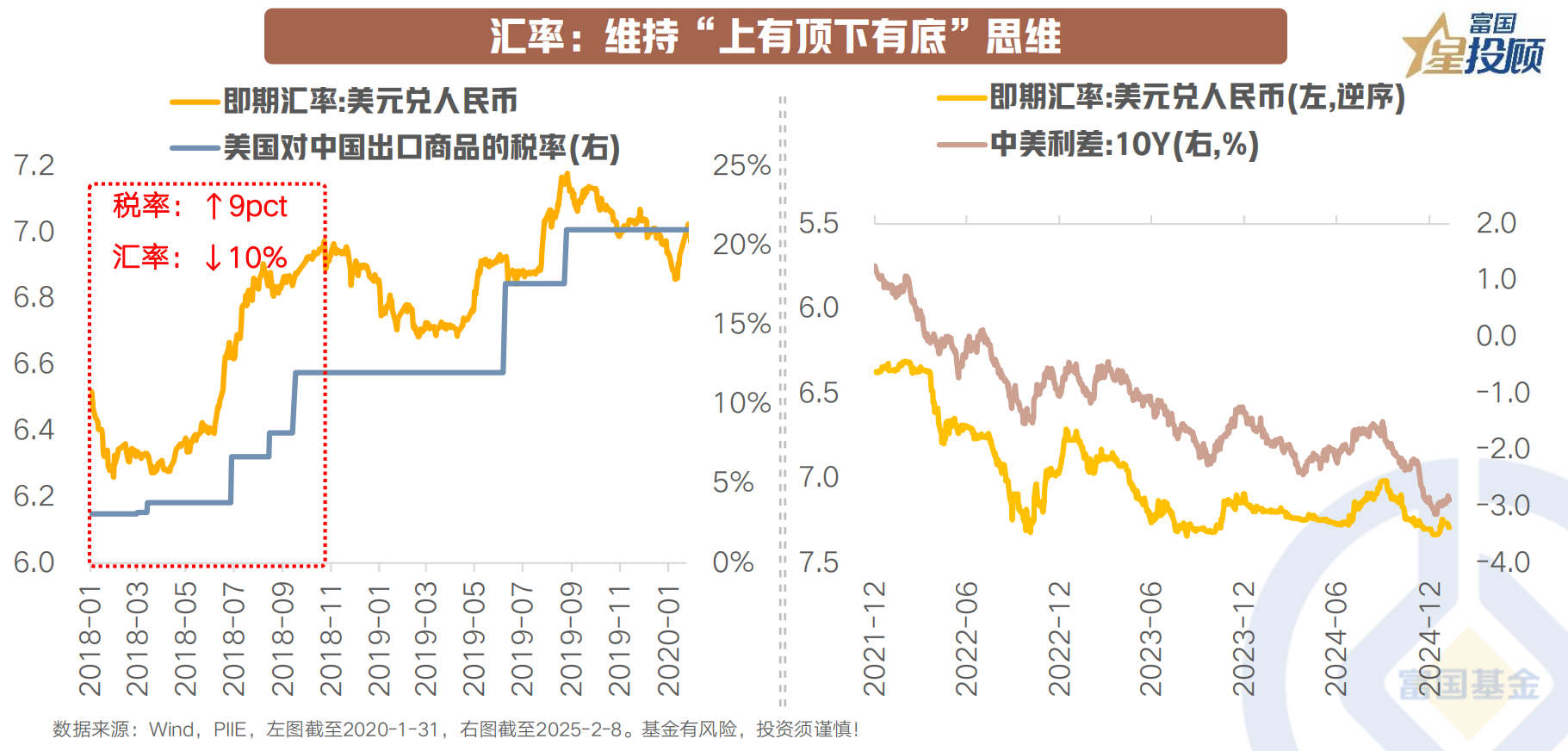

汇率:维持“上有顶下有底”思维

汇率的波动近期可能主要受关税扰动,市场可能逐渐接受对关税加征见招拆招的常态,温和渐进,因为通胀或为美国推进关税、移民等政策时不得不考虑的“现实约束”,低通胀纲领也可能倒逼其对华关税政策非“激进”推行。

央行政策或将继续锚定预期,“稳”基调护航双向波动。央行强调“坚决防范汇率超调风险”,市场对汇率短期突破的“脱敏”趋势,可能符合央行引导的“双向波动”预期。资产配置视角下,汇率对冲对资产收益的影响预计相对可控。

11

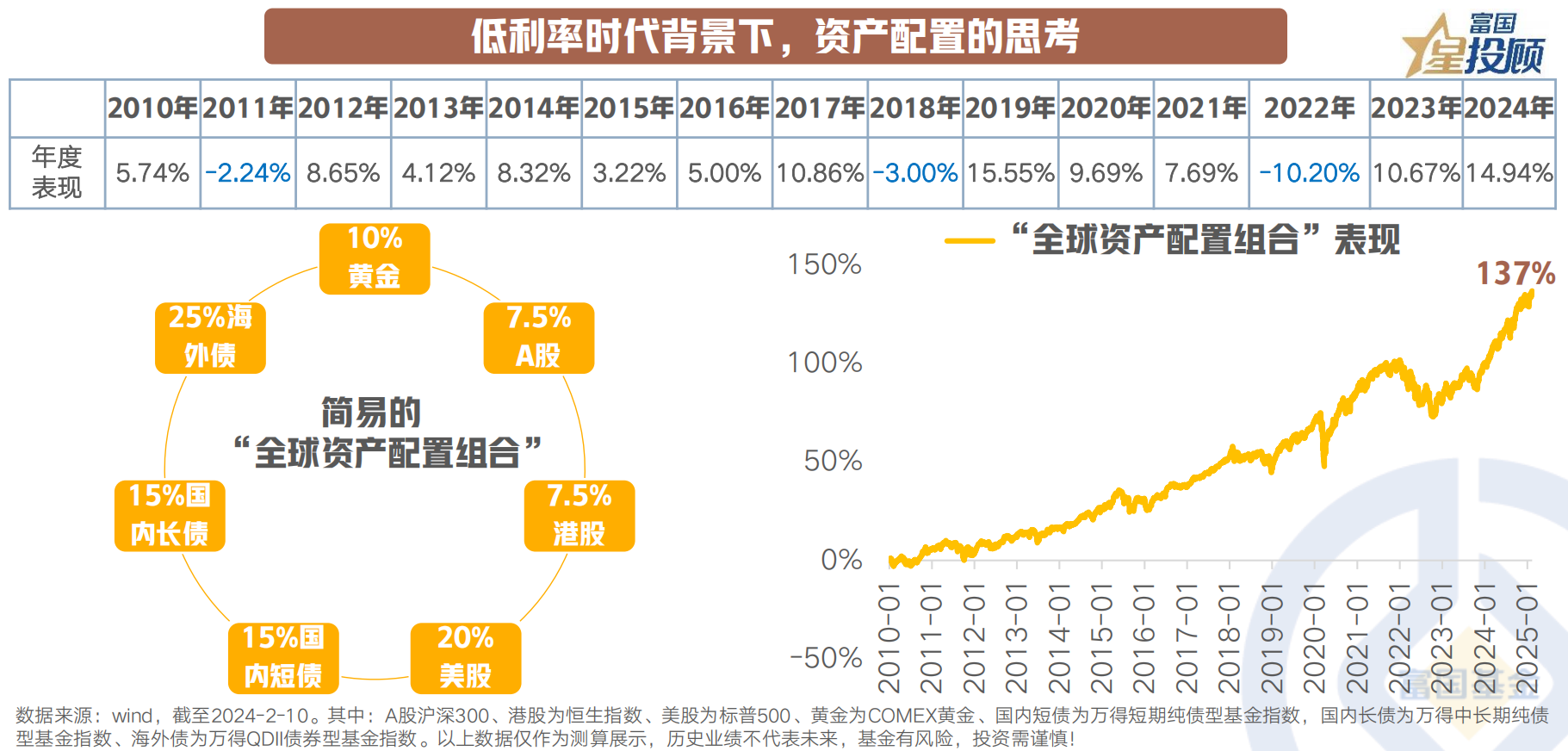

低利率时代背景下,资产配置的思考

不可否认的是,中国已经进入到了低利率的环境当中。从资产配置的角度,可行的操作可能是:1)做相对确定性收益的提前锁定,比如定存、保险等等的配置;2)全球化的资产配置思维。以黄金、A股、港股、美股、国内债券、海外债券做简单的资产配置,可以看到“既满足了部分收益的要求,又在一定程度内控制了回撤”。

$富国上证指数ETF联接C(OTCFUND|013286)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国上海金ETF联接C(OTCFUND|009505)$

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

$富国短债债券型C(OTCFUND|006805)$

$富国中证芯片产业ETF发起式联接C(OTCFUND|014777)$

#投顾交流会##恒生科技指数涨超2%!还能上车吗?##黄金再创历史新高 你怎么看?##猜元宵灯谜,赢新春好彩头##DeepSeek火爆全球,对A股影响几何?## 王传福宣布:“天神之眼”开创全民智驾时代#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。