自从春节以来,债市进入持续调整状态,想必大家手里的债基都没能幸免。而最直观的表现就是10年期国债收益率已经从1月的1.58%,涨回了2月24日的1.81%。那么今天我们就来深扒一下,债市这波调整缘何而起?

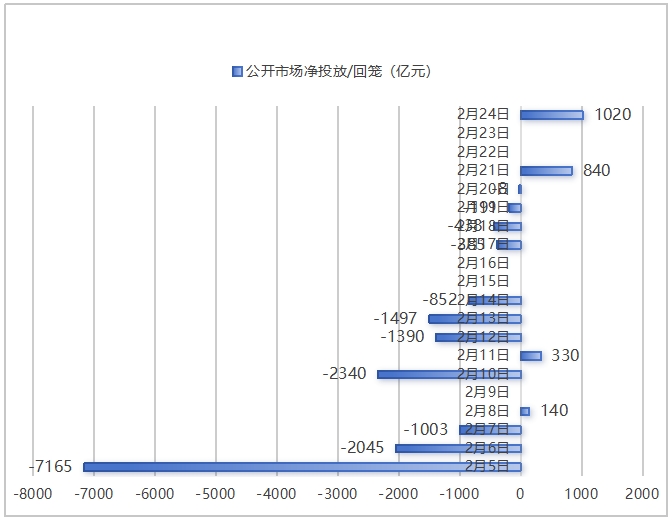

从资金面上看,节前MLF大额到期和取现骤增需求,资金面收紧。节后资金面更是“捉襟见肘”。先是投放金额少,回笼资金多,节后以来,15个交易日里只有4个交易日净投放。又加上2月的MLF到期和税期走款,资金面一直面临压力,债市也就一直跟着震荡。

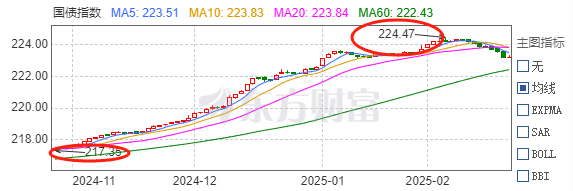

从技术面上看,历经2024年末和2025年初的债市小牛行情,资金抢跑进债市,提前透支了2025债市的预期收益率。以国债指数为例,从2024.11月份的低点217.35点,一路摸高至224.47点,2个月涨幅近3.3%。央妈都不得不出手重视起来,尤其是久期风险。

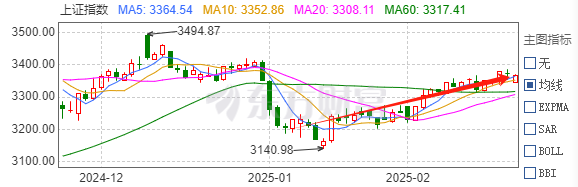

从风险偏好上看,美联储和国内央行都在传递降准降息延后的信号,市场对降准降息预期减弱。同时受2025年1月经济数据和以人工智能为代表的科技股票的刺激,市场对于经济复苏和股市预期明显好转,部分资金开始流向权益市场。2025春节以来,上证指数从最低点3140.98,最高上攻到3384.81,短期涨幅达7.76%。

情况就是这么个情况,那今年债牛还有希望延续吗?那必然是有的。

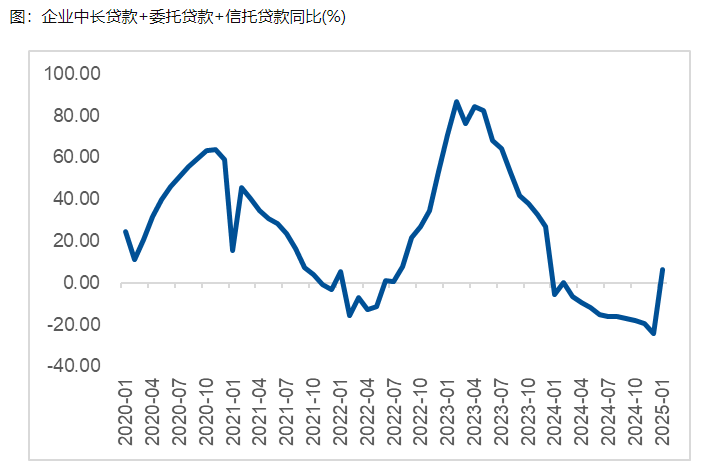

基本面上,虽然社融数据整体改善,但贷款端主要集中在企业短期贷款和政府债券融资方面,居民信贷需求和企业中长期贷款还是表现疲软。经济持续复苏仍需低利率环境支撑,因此基本面环境对债市仍然有利。

政策面上看,回溯债市过往历史数据,2月基本是政策和数据相对空窗期,债市震荡也是正常。目前市场对两会的预期是货币政策将继续维持宽松,降息降准仍存,具体措施很可能在两会后至二季度落地。等进入3月后,政策确定性增加,市场环境也会逐渐改善。

资金面上看,前期稳汇率需求的主要原因是美元指数表现强势,人民币贬值压力上升。但是近期美元指数已经在回落,人民币汇率压力有边际转松的趋势。稳汇率需求不再迫切,那资金面宽松也是迟早的事。截止到2025.2.25,央行也已经连续2个交易日净投放,虽然数额不大,但也是个积极信号了。

总的来说,债市反弹是板上钉钉的事,并且在几次大跌后,债市逐渐见底,债券配置价值也更加凸显。不过从2月表现来看,2025年债市大概率是多空交织,大家不妨稍微降低对今年债市收益率的预期,可以适当配置固收+分散投资,以提升资产配置收益。

###中概股集体调整,大A如何应对?##高盛:A股有望三个月内反超港股##一号文件首提农业新质生产力引市场关注##黄金重启涨势!你怎么看?#

$易方达中债7-10年期国开行债券指数A(OTCFUND|003358)$$易方达双债增强债券C(OTCFUND|110036)$$易方达中债新综指发起式(LOF)C(OTCFUND|161120)$$易方达岁丰添利债券(LOF)A(OTCFUND|161115)$$易方达增强回报债券B(OTCFUND|110018)$$易方达中债3-5年期国债指数(OTCFUND|001512)$$易方达信用债债券D(OTCFUND|020082)$$易方达纯债债券C(OTCFUND|110038)$$易方达安裕60天持有债券C(OTCFUND|018799)$$易方达高等级信用债债券C(OTCFUND|000148)$