#天天基金调研团##

前言:

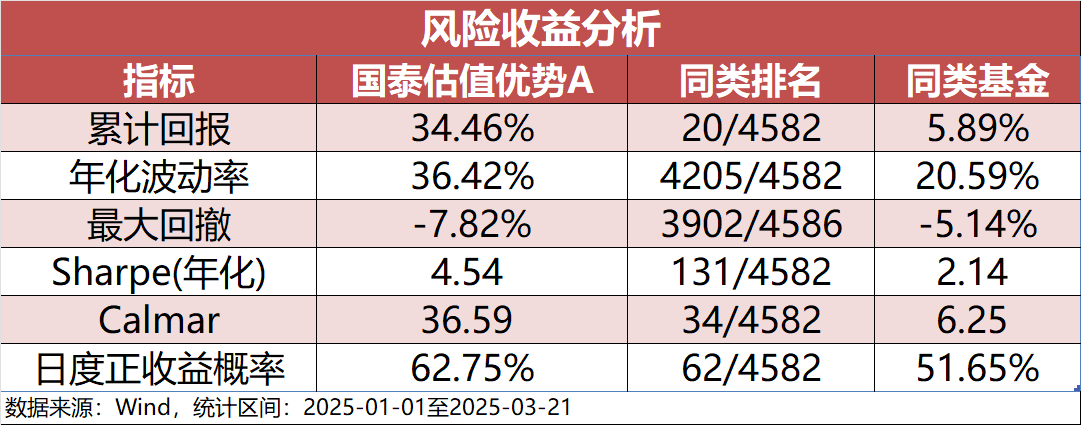

今年以来,国泰估值优势A表现颇为亮眼,至今已涨幅34.46%,同类排名前1%;近1年涨幅44.27%,同类排名92/4209,排在前3%的位置。

从风险指标来看,今年以来国泰估值优势在夏普比率、卡玛比率、日度正收益概率等指标中表现也颇为亮眼。

本周,我参与了国泰估值优势混合基金经理王兆祥的调研活动,对其投资理念与策略进行了系统性梳理。作为国泰基金自主培养的成长风格投资经理,王兆祥凭借独特的“真成长”投资框架今年崭露头角。本文将梳理其投资体系,为便于后续回溯参考并为投资者了解基金经理提供更多视角。

一、蔓延式的能力圈拓展

王兆祥为国泰基金内生培养的成长风格基金经理。其职业路径呈现清晰的投研进阶特征:2014年加入国泰基金从事中小盘研究,2016-2018年深耕电力设备及新能源行业研究并拓展至建筑领域,2021年晋升基金经理助理,2022年6月起执掌国泰估值优势混合基金,2023年升任制造业投研组组长。

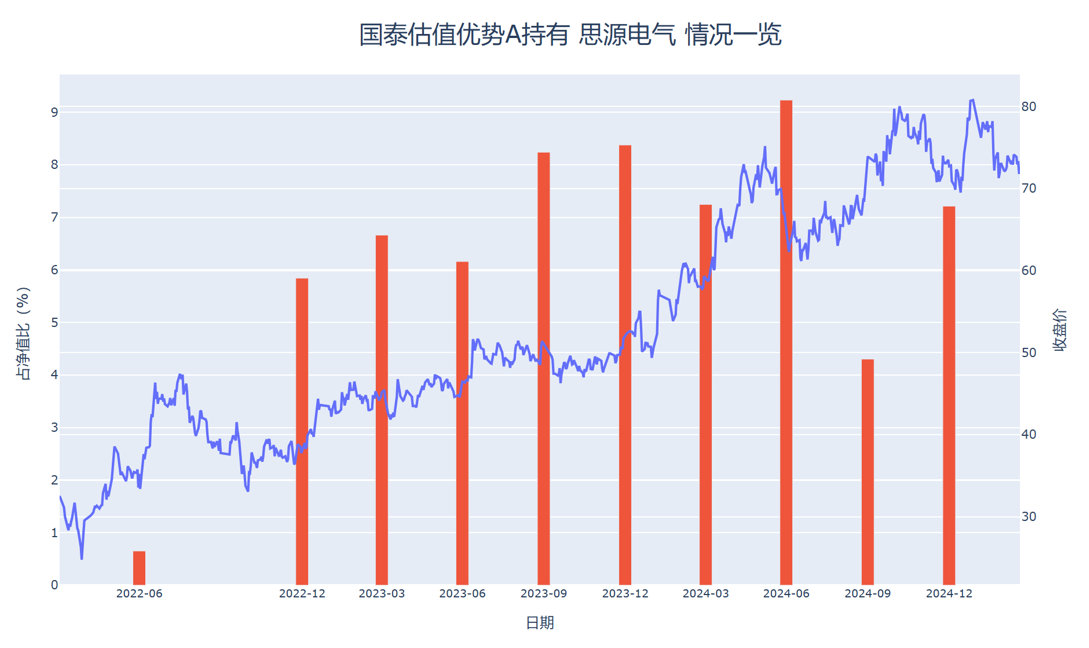

基于上述职业积淀,王兆祥形成了以新能源、电力设备、汽车零部件为核心的制造业能力圈。从其持仓轨迹观察,自2022年任职基金经理以来,其对输配电龙头思源电气保持持续重仓,公开季报显示该标的在其任职期间完整经历了股价上行周期,印证了其在核心能力圈内的定价能力。

在升任制造业投研组组长后,其能力圈已沿产业链向机械装备、军工科技领域延伸。需特别指出的是,这种能力圈拓展并非跨行业跳跃,而是通过系统性复盘过往投研成果,以产业链关键节点为支点实现的"滚雪球式扩张"。

当前实践中,其通过投资工业控制的某家公司(该企业业务延伸至半导体设备配套),正以标的公司为基点持续追踪半导体产业链动态,同步建立相应产业认知框架。这种"核心能力延展-产业链穿透研究-投资决策验证"的渐进路径,有效实现了复合能力边界的科学扩张,并通过持仓结构的动态优化持续验证拓展成效。

二、积极跟踪产业变化,聚焦真成长的投资风格

王兆祥的投资框架以"真成长"为核心理念,强调立足企业价值而非短期主题博弈。他认为"真成长"的核心在于企业盈利的持续性、稳定性和成长性,通过深度产业跟踪挖掘能够实现"从优秀到卓越"进阶的潜力企业。这种投资风格的形成,源于对2019年以来市场过度追逐短期爆发行情的反思——当行业生态趋向"最锋利的矛"策略时,王兆祥选择回归投资本质,着力构建能穿越周期的收益创造体系。

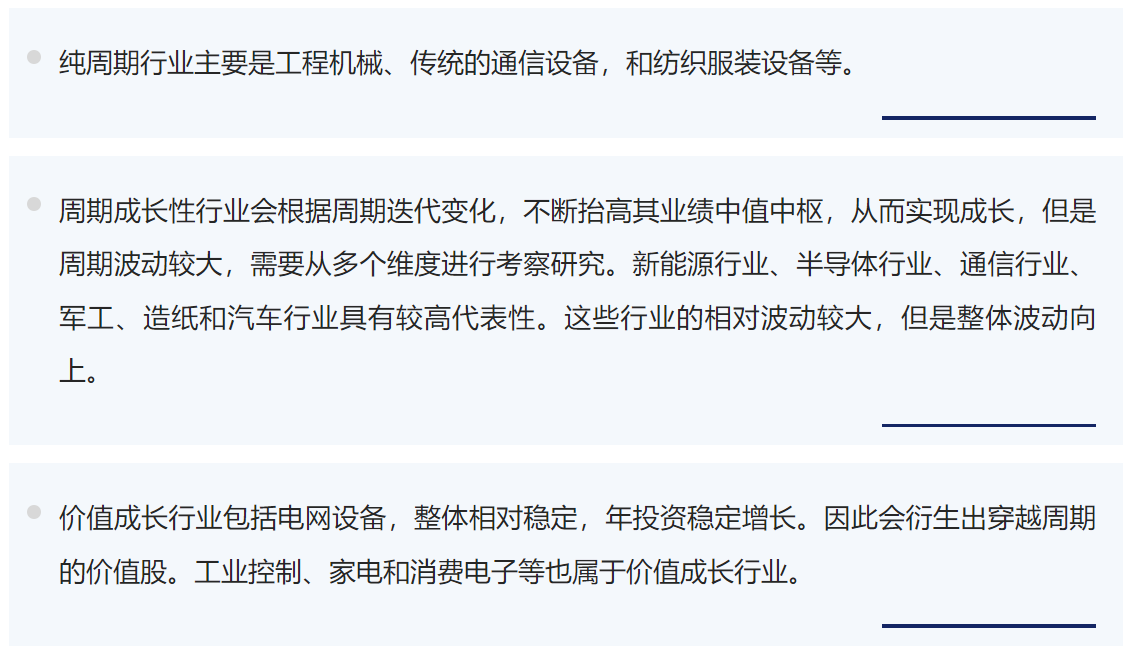

在具体实践中,其研究重心聚焦制造业的价值成长行业(占比50%)和周期成长行业(占比20%)。价值成长行业侧重电网设备、工业控制等阶梯式业绩增长领域,通过筛选年利润稳定、具备技术突破潜力的企业获取长期收益;周期成长行业则把握新能源、半导体等爆发性需求驱动的PE波动机会,以前瞻布局捕捉"新场景+新技术+供需错配"三重边际变化带来的估值弹性。

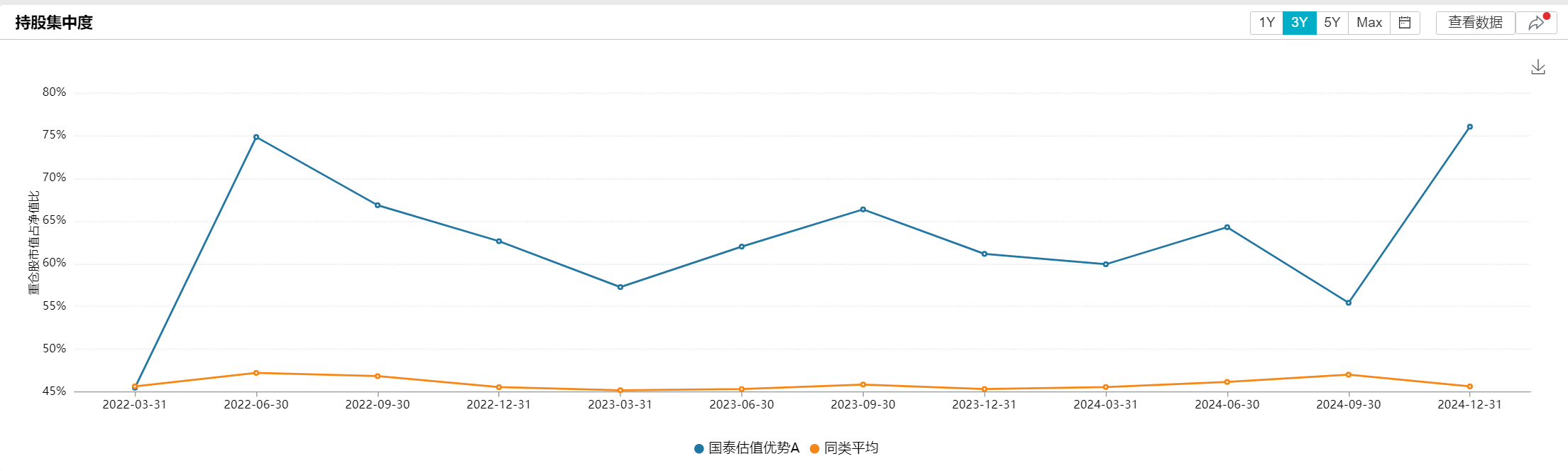

区别于传统赛道投资,王兆祥更青睐中小市值灰马股,其持仓中60%是灰马股。国泰估值优势持股集中度较高,截至2024年4季报,基金十大重仓股占股票仓位约82%,占基金总净值约76%。

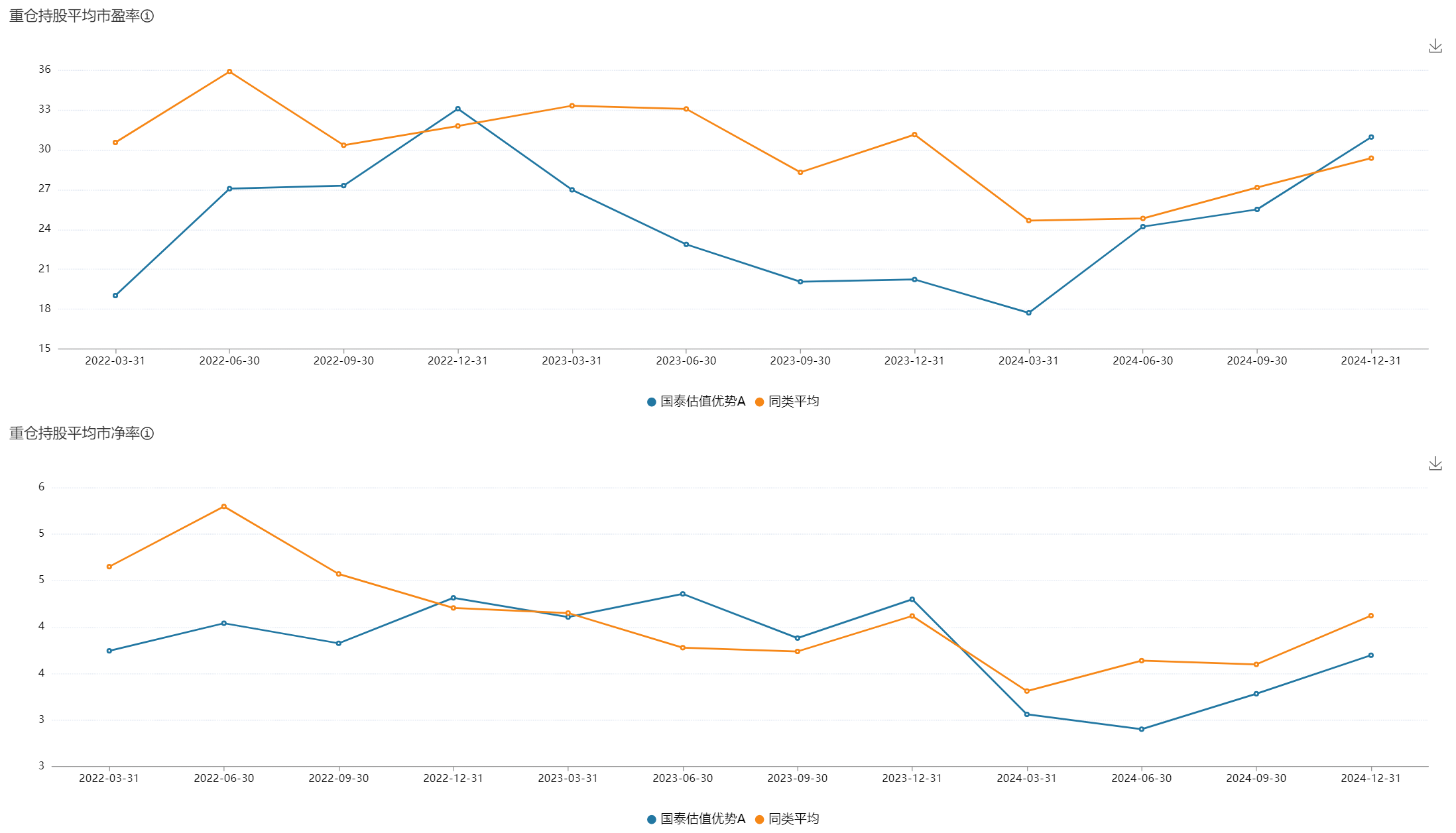

重仓股PE略高于同类,但PB水平却较低,这也说明基金经理对估值有一定约束。在调研中,基金经理分享到:基金持股PE估值水平大约在5-30倍PE区间,自己很少买30倍以上PE 的公司,一般来说,如果公司的PE超过了30倍,可能会进行兑现。

三、高端制造投资策略

作为深耕高端制造业的基金经理,王兆祥在该领域的投资策略建立在对产业规律的深度认知与动态验证体系之上。

他将制造业划分为纯周期行业、价值成长行业、周期成长行业。 其中,纯周期行业不是王兆祥的重点研究方向,他更聚焦价值成长和周期成长两个方向的研究。

王兆祥在制造业研究中构建了"中观-宏观-微观"三维验证体系,形成自身研究闭环。其研究路径始于中观视角切入,通过高频产业链调研捕捉技术拐点(如2023年变压器行业低谷期与思源电气供应商会议时发现海外订单激增信号)。在确认中观线索后,转向宏观层面交叉验证,结合政策导向与产业趋势双重逻辑——例如变压器需求高景气既符合AI算力基建扩张(北美电力需求年增15%),又匹配国内电网智能化改造规划。

当宏观逻辑自洽后,最终聚焦微观企业验证:通过专家访谈跟踪企业订单执行率、产能利用率等经营数据,同时运用"组织力量-核心竞争力-财务指标"追踪模型,这种递进式研究机制形成三维验证闭环。

四、公司研究框架分享

最后给大家分享下王兆祥研究的公司的框架,希望对大家投资和理解基金经理有所帮助。

王兆祥研究公司一般分为三步:理解组织的力量、理解核心竞争力、分析公司财务指标。

第一步,理解组织的力量。主要是了解公司历史,了解公司组织,一个好的组织是放大器,每个人都愿意为组织发光发热,愿意为同一个目标共同奋斗,可以实现“1+1>2”;差的组织具有价值毁灭性,存在比较严重的内耗和推诿,最终出现“1+1<1”。在调研过程中,一般会和企业中低层的管理人进行交流,观察他们对公司使命的理解,以及公司未来盈利水平、产品发展的想法,从聊天中可以感知到组织的力量。

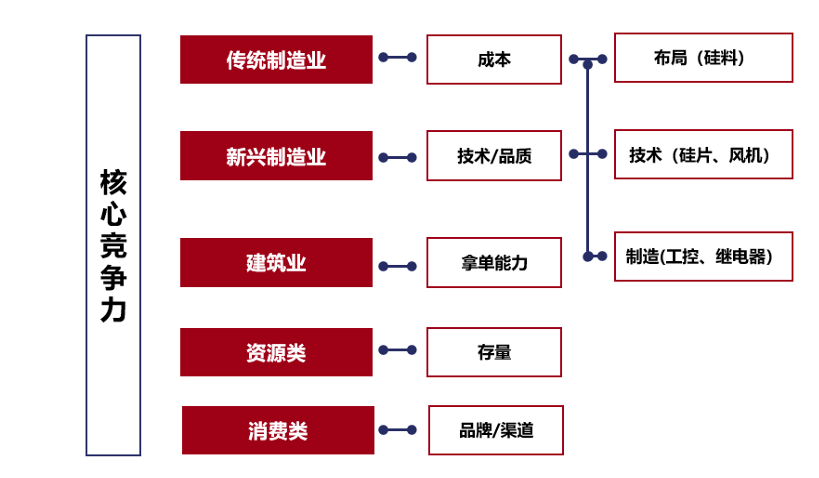

第二步,理解核心竞争力。在调研过程中,一般会和公司高层人员进行交流,从而了解公司过去获取超额利润来源、核心竞争力、与同行的差异。不同行业的核心竞争力差异比较大,例如,传统制造业可能追求成本,新兴制造业可能追求技术或品质,建筑业更考验销售客户关系和拿单能力,消费类企业更追求品牌渠道等,需要进行区分。通过理解核心竞争力,可以对公司整体的未来盈利趋势有一个比较明确的把握。

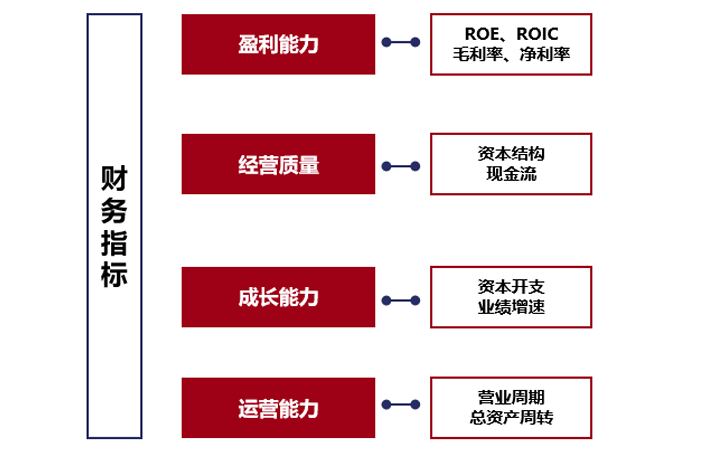

第三步,研究公司的财务指标。财务指标是“表现+承诺”是最好的后验指标,包括ROE、ROIC等。前两个步骤都是基于当前时间点的调研,除此之外,还需要理解公司之前的状态,包括的经验、做错的案例、哪些事造成了他与同行之间盈利的差异、过去的财务表现等。只有充分理解一个公司的过去,才能判断未来行业发展趋势中,这个公司会如何应对和表现。

$国泰估值优势混合(LOF)A(OTCFUND|160212)$

$国泰估值优势混合(LOF)C(OTCFUND|016616)$