$易方达标普信息科技指数(QDII-LOF)A$

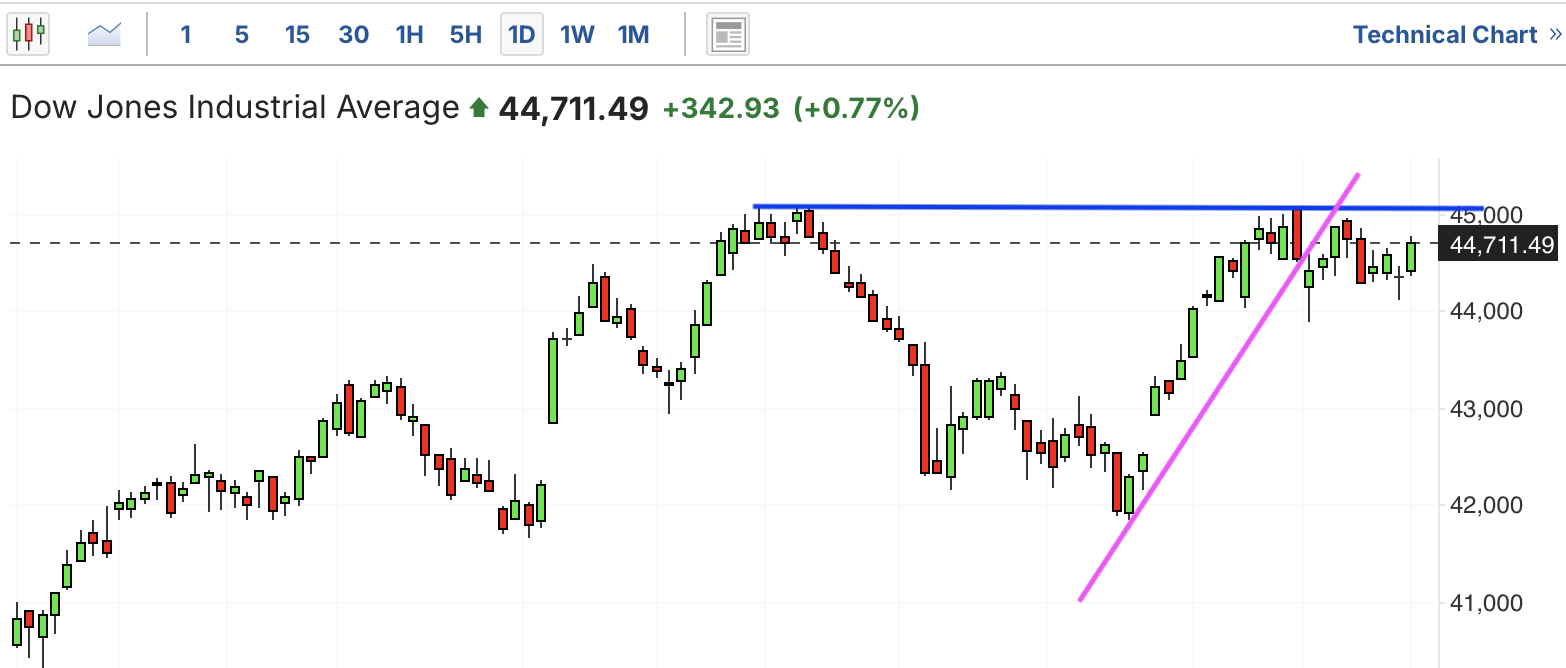

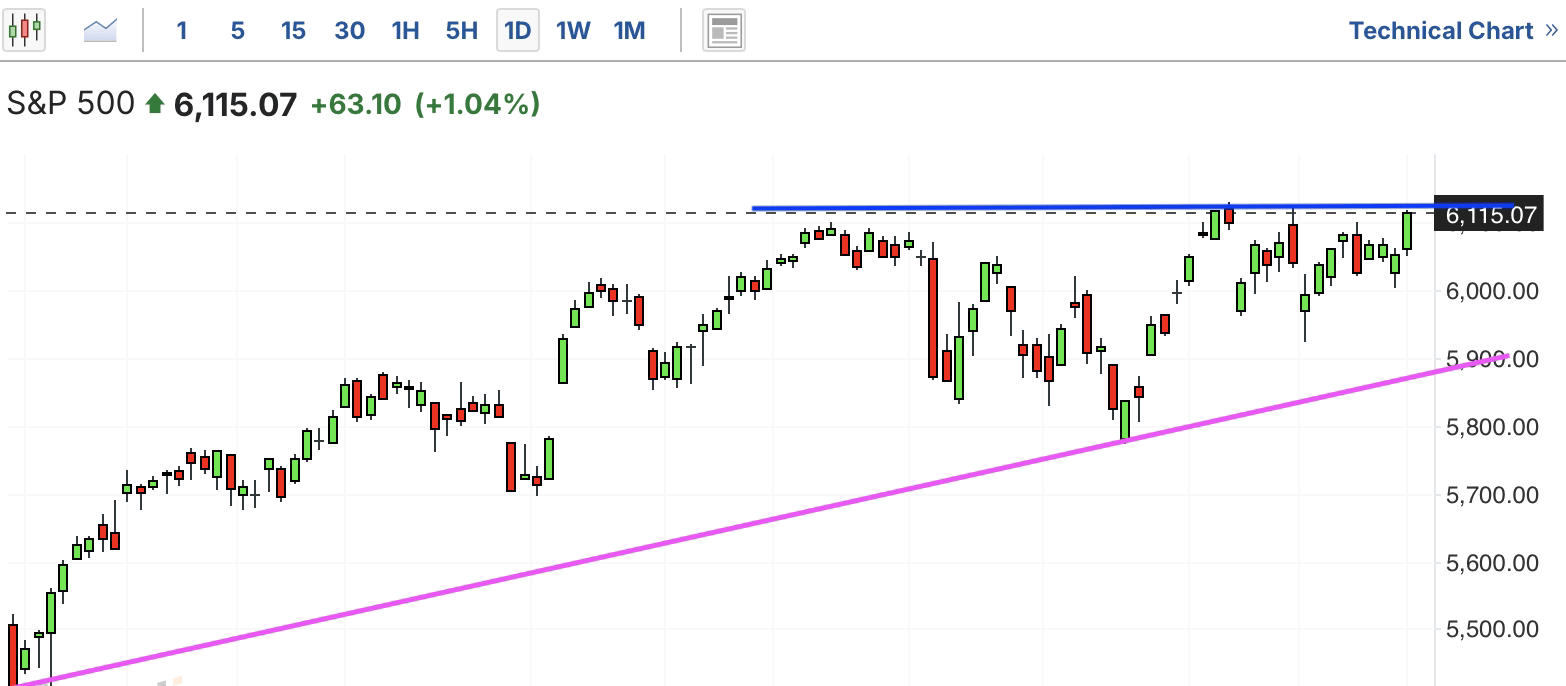

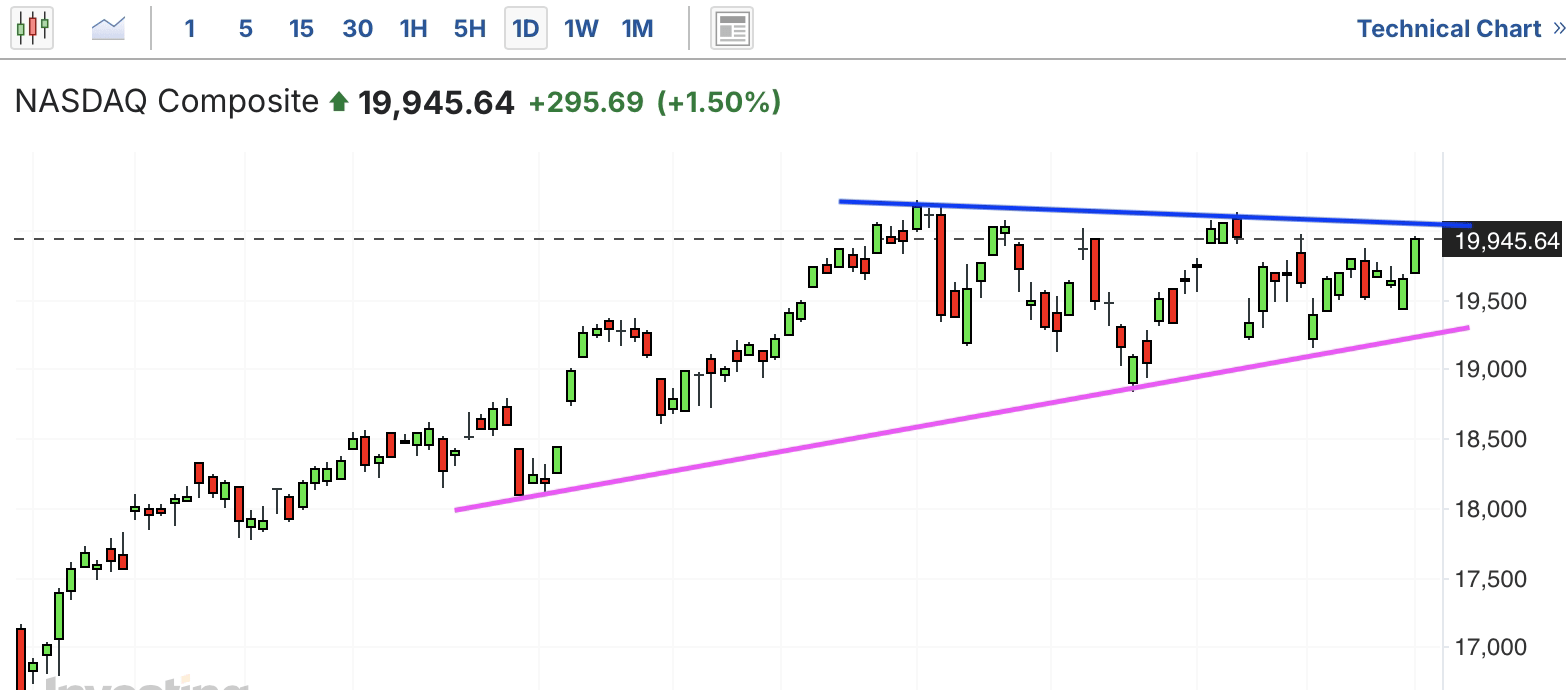

周四,美国三大股指集体反弹,但仍没有突破压力位,继续震荡行情。目前三大指数均涨至关键的最高点压力位,如果顺利突破,那么再次开启上行模式。然而此压力位压制时间较长,有较强阻力,拭目以待。

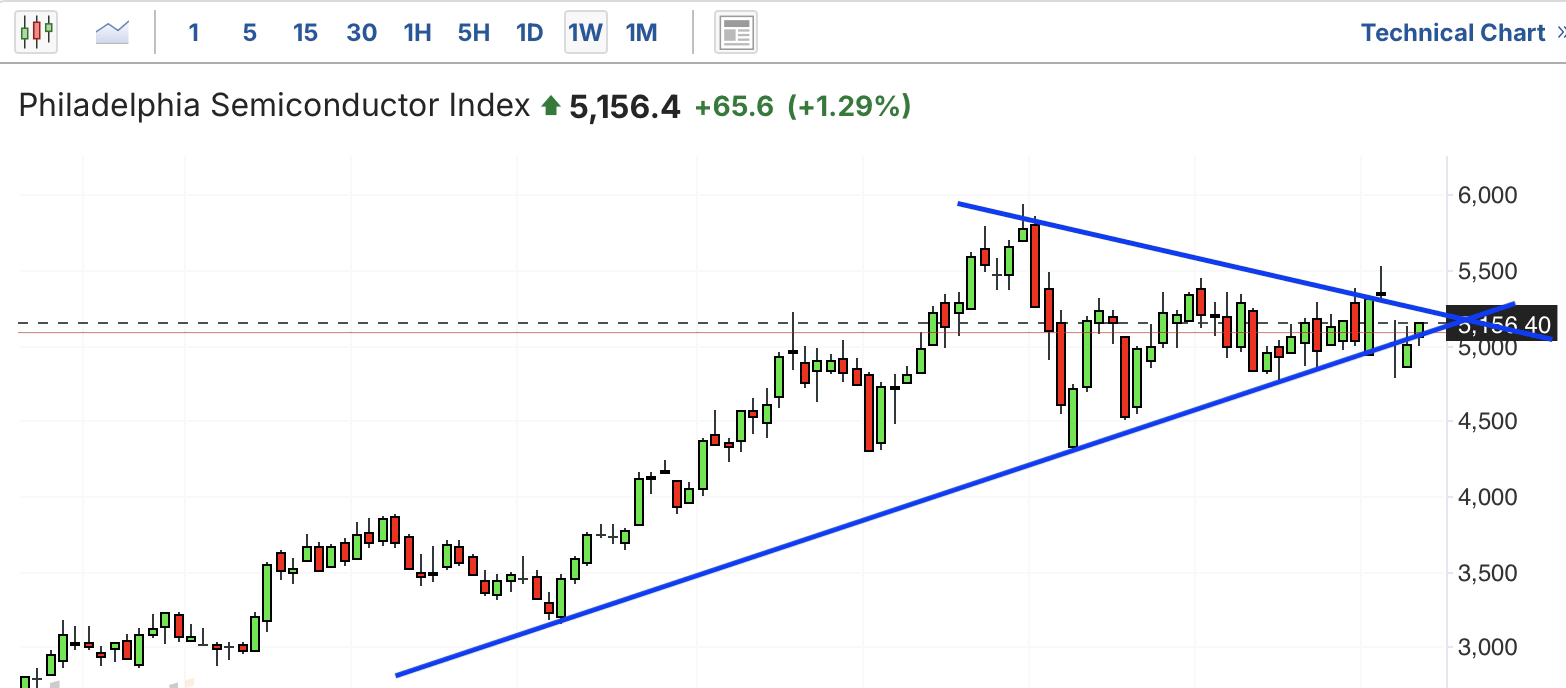

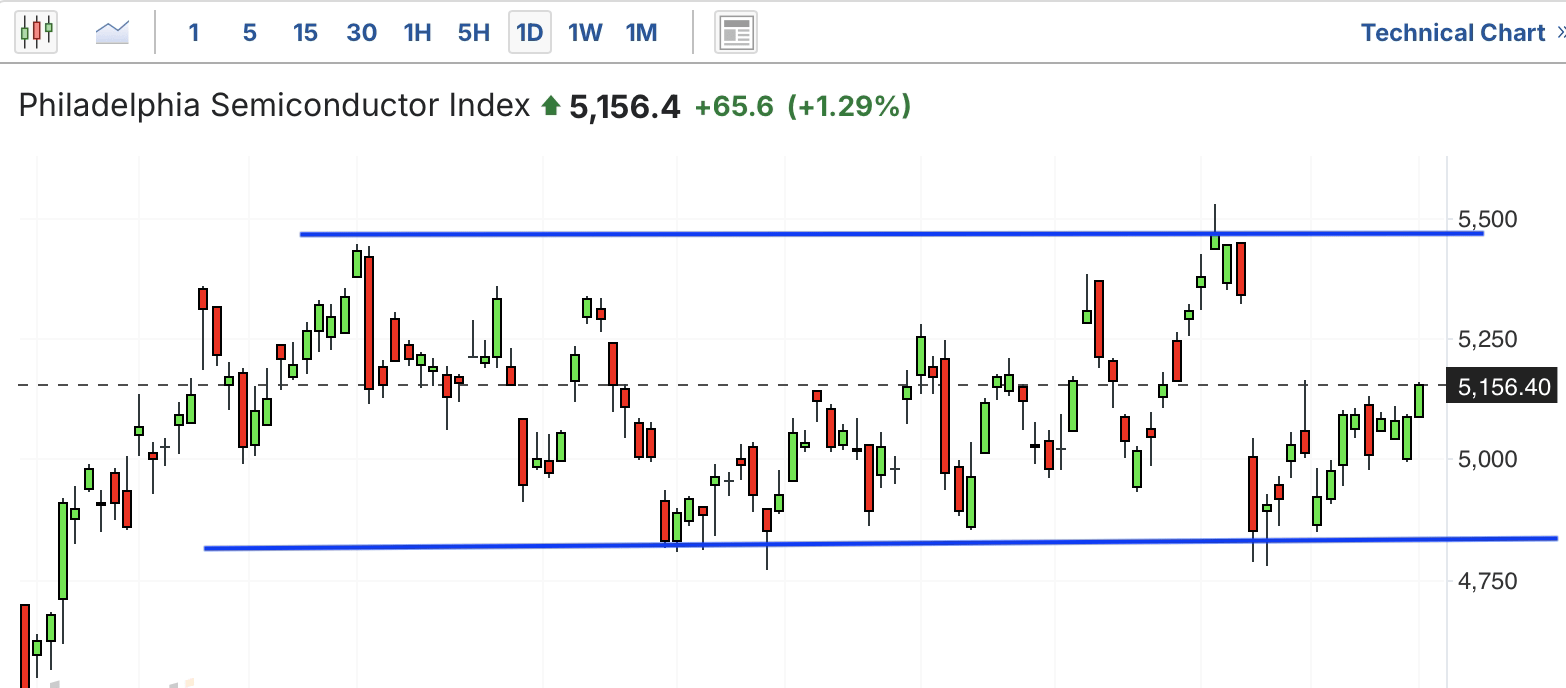

费城半导体近期在对称三角形中震荡,最近徘徊在三角形下沿支撑位。短期箱体横盘趋势,最近在支撑位止跌,但一直在支撑位上方横盘,今日反弹,终于摆脱束缚,短期有上行迹象。

$易方达中证海外中国互联网50ETF联接(QDII)C$

纳斯达克中国金龙指数(中概股)近期横盘箱体震荡,最近已经突破关键压力位,目前震荡上行中,很可能涨回此前高点,还有一些上行空间。

标普房地产和标普生物此前在下行途中反弹,止跌回升。房地产目前震荡上行,此前位置距离前高还有一些上行空间。标普生物没能一鼓作气,而是在中间位置震荡,后市方向仍不明。

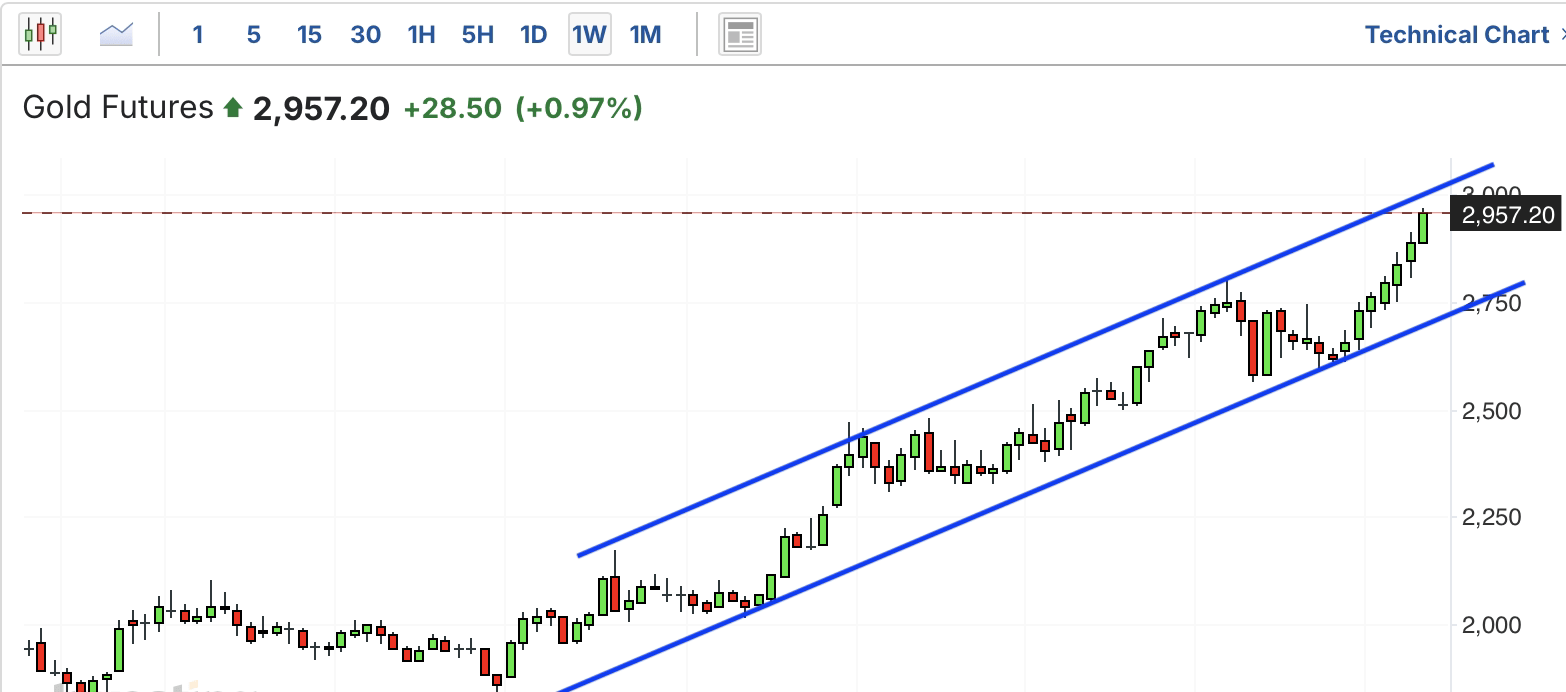

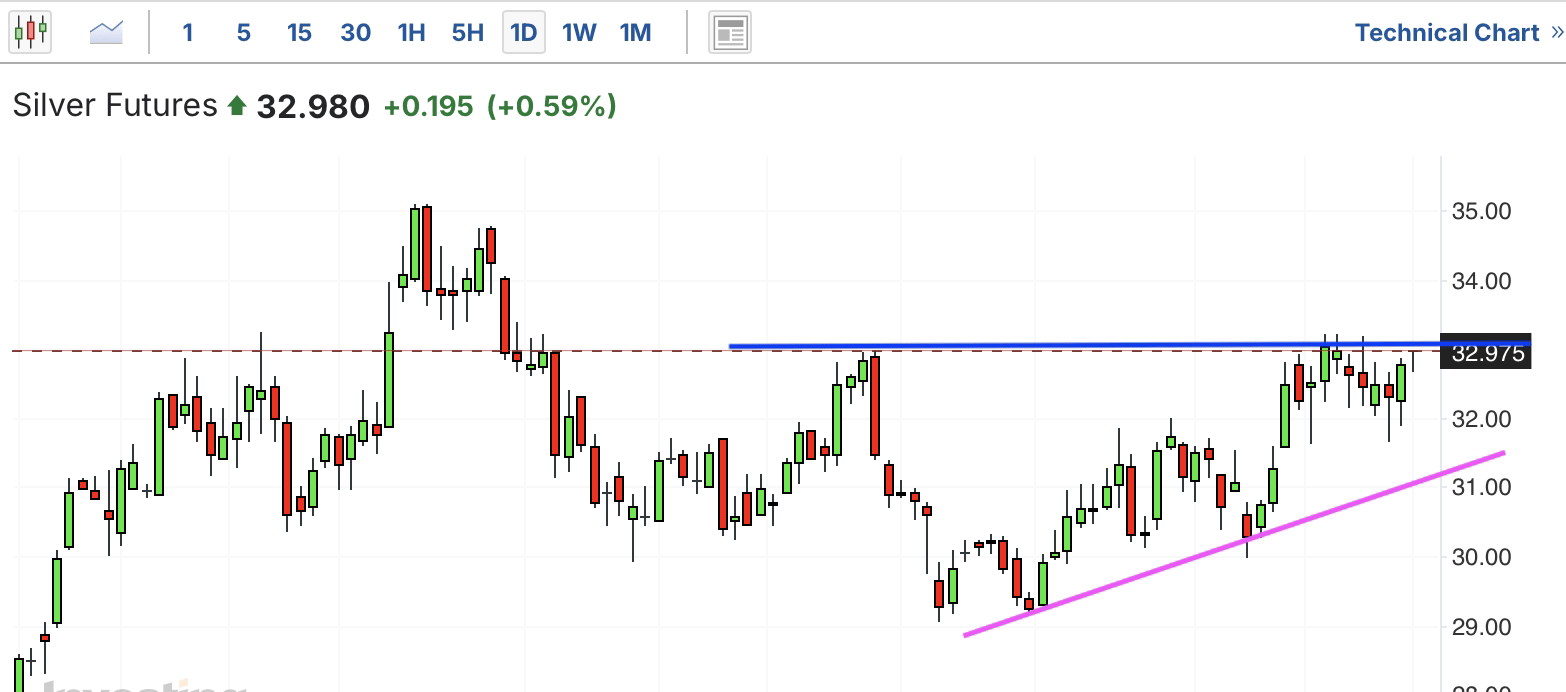

黄金最近大幅上涨,突破新高,进入上行通道中,目前逐渐靠近通道压力位。白银受阻于前高压力位,这两日反弹,涨回压力位,如果突破,那么打开上行通道,可能涨回此前最高点。

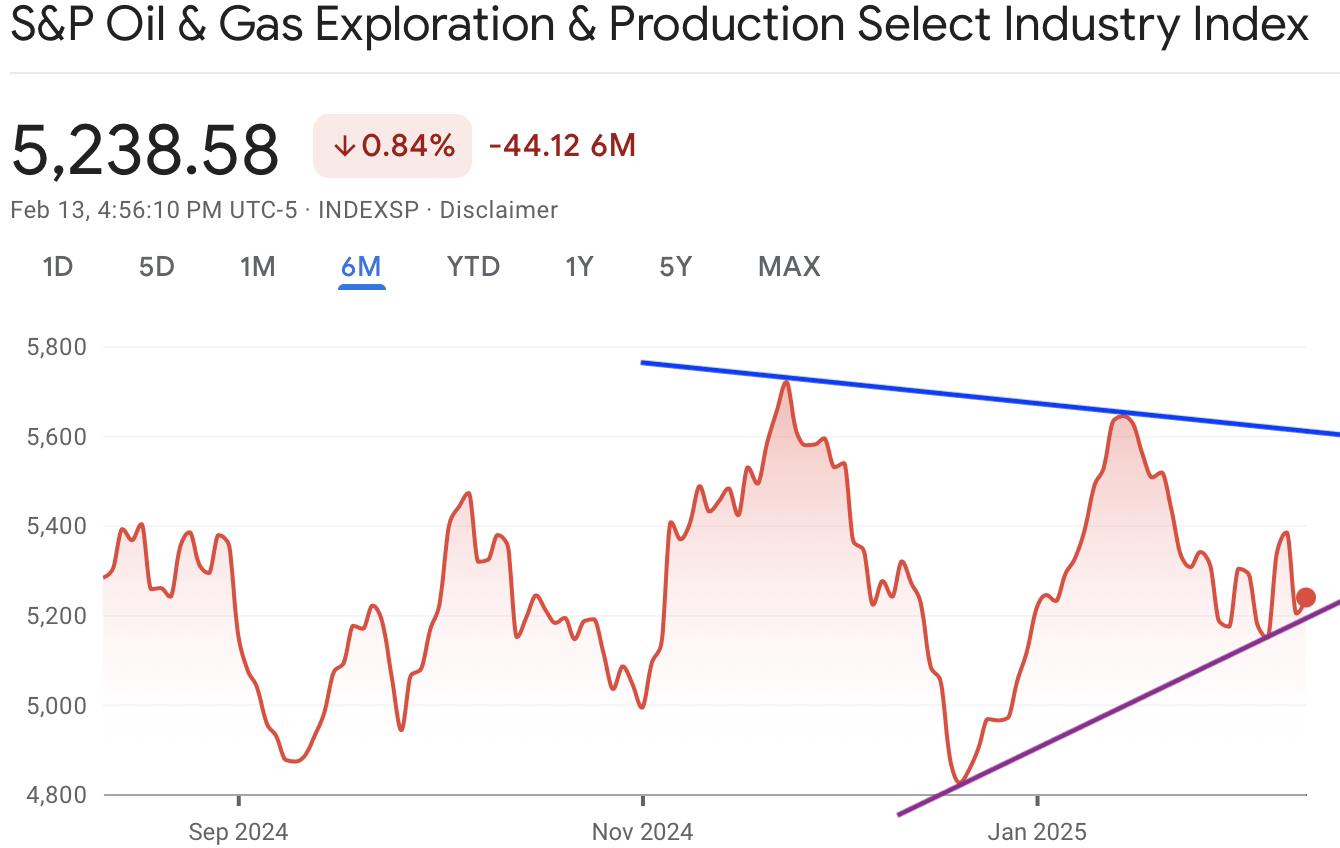

$诺安油气能源股票(QDII-FOF-LOF)$

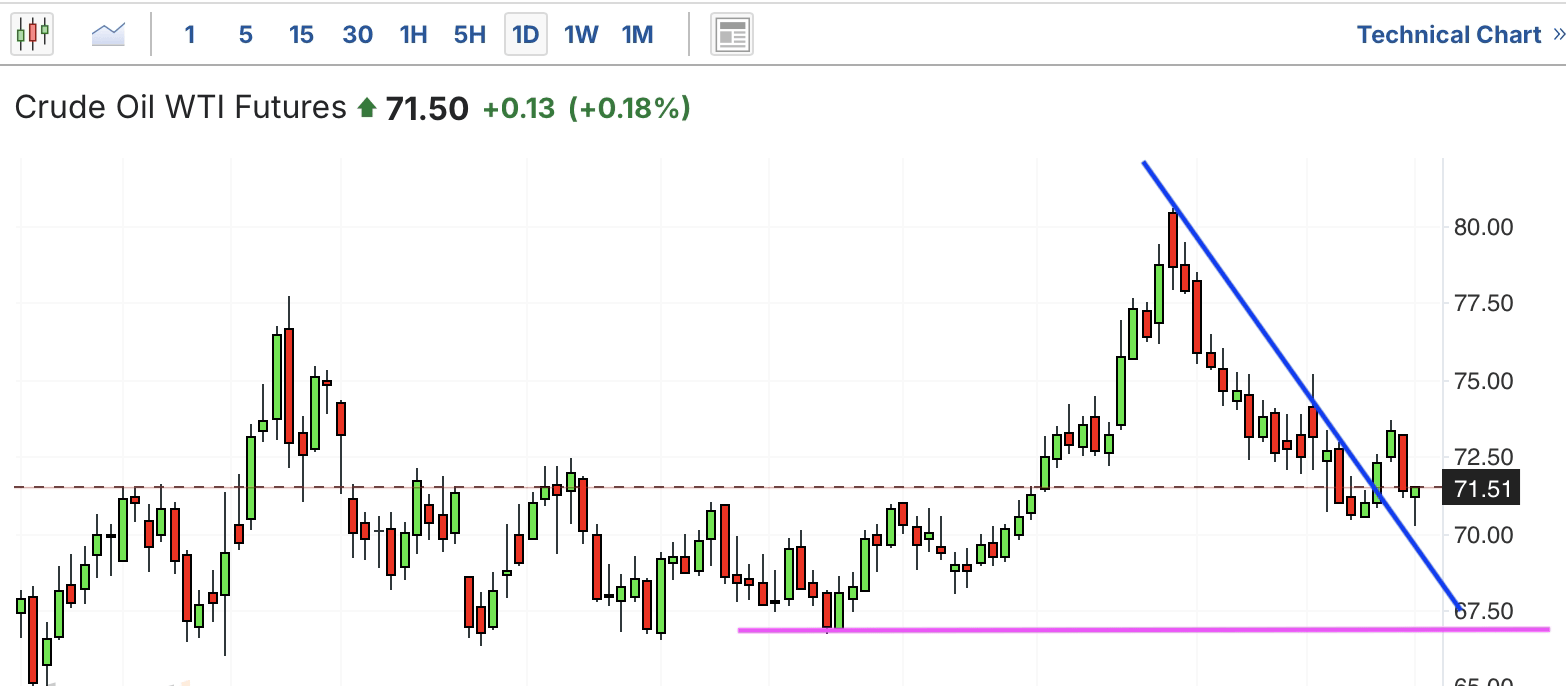

原油期货和油气板块在短期反弹后回落,最近在下行途中再次止跌回升,有反转向上迹象。然而没能持续上行,而是在中间位置震荡,后市方向不明。

相关信息——尽管美国宣布征收关税,股市仍有望创下历史新高

周四股市大幅收高,科技股为主的纳斯达克综合指数领涨,尽管美国实施“互惠”关税计划,但华尔街推动主要股指走高。

道琼斯指数上涨0.8%,标准普尔 500 指数上涨 1%,纳斯达克指数上涨 1.5%。三指数都略低于新高。与此同时,小型股罗素 2000 指数上涨 1.2%,仍低于下行趋势的 50 日移动平均线。

标准普尔 500 指数的所有 11 个板块均上涨,材料、非必需消费品和科技领涨。公用事业和工业板块是当日的落后板块。

纳斯达克和纽约证券交易所的成交量较周三有所增加。据MarketWatch 报道,在交易日的积极走势中,纽约证券交易所上涨股数多于下跌股数,涨跌股数比例为3.6:1,纳斯达克上涨股数多于下跌股数,涨跌股比例为2.7:1。大盘的上涨有助于改善股市的前景。

在最新的关税扩张中,美国周四签署了一项行政命令,旨在通过所谓的“互惠”关税与贸易伙伴国创造公平的竞争环境。从理论上讲,这种方法可以为其他国家提供一种避免关税的方法,只需降低它们对美国产品的贸易壁垒即可。

道琼斯指数的赢家和输家在道琼斯指数中,英伟达(NVDA) 和思科系统(CSCO) 是周四表现最好的股票之一,分别上涨3.2% 和 2.1%。英伟达正试图突破 50 日线的阻力位,而思科在周三晚些时候公布收益后创下历史新高。

道琼斯指数的下行方面,默克(MRK) 和波音 (BA) 分别下跌 1.5% 和 0.4%。但这两只股票仅比道琼斯指数下跌约 12 点,道琼斯指数周四上涨 342 点。

在纳斯达克 100 指数中,Grail (GRAL) 上涨近 34%,AppLovin (APP) 上涨 24%,是当日表现最好的股票。与此同时,Trade Desk (TTD) 和 Datadog (DDOG) 分别下跌 33% 和 8.2%。这两家公司都在周四开盘前公布了收益。

所有美股7权重股票均收高,Roundhill Magnificent Seven ETF (MAGS) 上涨 1.8%。值得注意的是,特斯拉 (TSLA) 上涨 5.8%,但仍低于 50 日线。

投资者现在应该做什么?

看涨信号的组合——标普指数和纳斯达克指数在50 日线上方增加空间、看涨广度。因此,投资者商业日报将其建议的敞口水平从60% 至 80% 提高到 80% 至 100%。

纳斯达克指数和标普500 指数有望进一步上涨,收于1 月底以来的窄幅盘整顶部。此外,First Trust 纳斯达克100 等权重指数 (QQEW) 周四创下新高。

尽管投资者应该购买更多股票或增加头寸,但他们应该继续利用勤勉的风险管理。尽管过去几周的许多突破为成长型投资者提供了良好的机会,但重要的是要监控可能表现异常的头寸并卖出任何触发卖出规则的股票,例如10 周移动平均线的急剧突破。如果市场能够延续反弹,请留意更多突破正确买入点的股票。

人工智能芯片巨头博通继续从其50 日线反弹,接近237.89 的替代入口。

美国商务部将于周五上午公布1 月份零售销售报告。经济学家预计当月销售额将下降0.1%,不包括汽车的销售额将增长0.3%。