现在是年报季,上市公司陆续披露年报,因为很多上市公司持股基金公司,所以基金公司24年的经营情况也随之披露。

当然各家上市公司年报披露的口径有所侧重,比如有些只披露了持股的基金公司的公募规模,有些披露了基金公司总规模(除了公募基金,还有专户等等)。

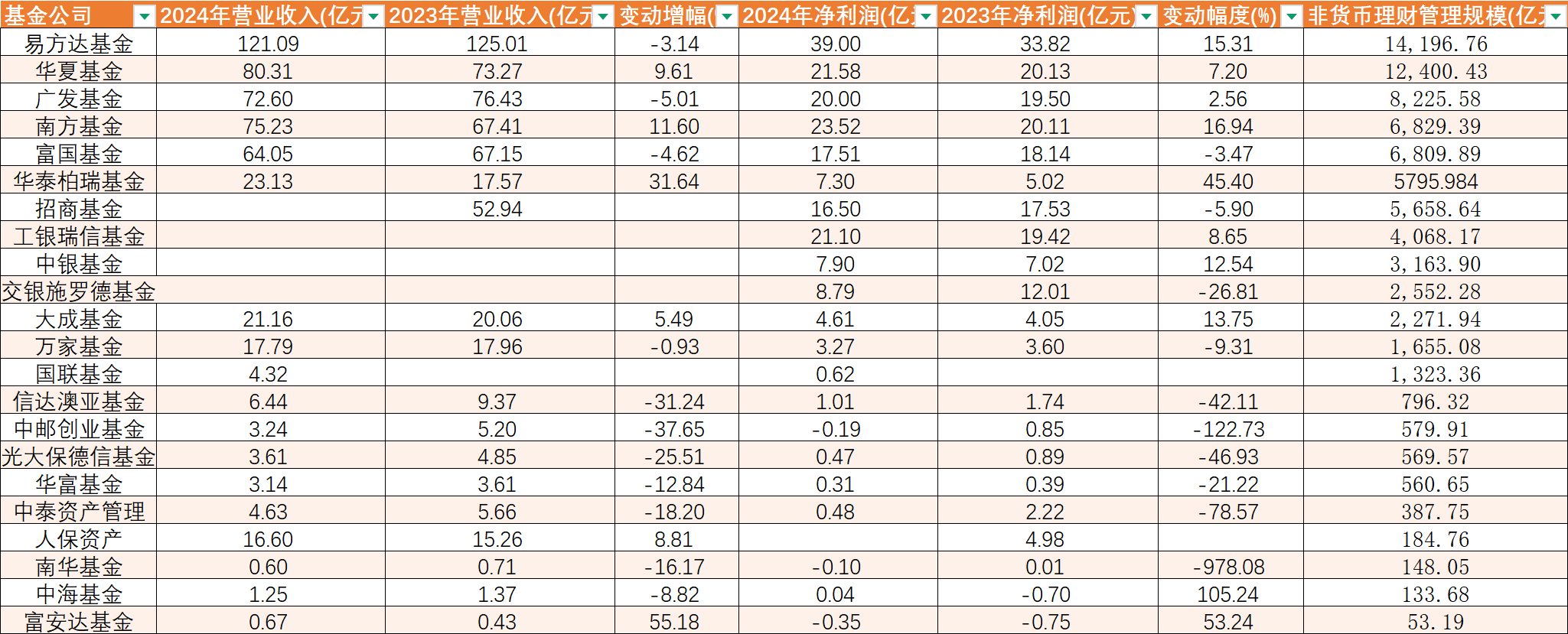

由于还在陆续披露,所以数据不完整,没有包含全部基金公司,但是多家前20的基金公司的已经披露,所以我简单进行分析。

下图为别人转发我的一个表,我也不知道源头是谁制表,在此处对制图者表示感谢。

一、基金降费确实有影响,各家都在控制成本

基金公司靠管理费,这两年陆续降管理费,所以基金公司肯定一定程度上受影响。大家可以看到易方达、广发、富国等多家大型基金公司规模增加,收入却下降了,确实落实了五篇金融大文章里面的普惠金融理念,让利于投资者。

比如行业第一的易方达管理规模增加,但是收入下降了3%,利润却增加15%多。收入下降利润增加,显而易见肯定是各方面控制成本,行业第一的易方达都这样,全行业降本增效应该是毫无疑问的。

二、部分头部基金公司25年经营压力会继续增加

去年11月中旬,多只沪深300、中证500等知名宽基指数相关的ETF开始了降费,那都是百亿甚至千亿级别的ETF,千亿级别的ETF就有6只。你想1000亿的ETF管理费0.5%是5亿,降低到0.15%,就变成1.5亿,这一下就管理费少3.5亿,当时的新闻测算预计影响基金行业收入可能高达四五十亿。

去年11月中旬降费,只影响一个多月,而今年,这降费的影响会影响全年,尤其是指数基金规模较大的公司会持续受影响。

三、大中小公司分化全行业经过二十多年的发展,大中小公司分化明显,马太效应,大型基金公司利润20多亿的有易方达、南方、华夏、工银瑞信等,广发基金也19.99亿,基本上也算20亿吧,十几亿的有富国、招商、博时等等,但是还有亏损的基金公司。

小公司产品少,投资者认知度低,甚至有些小基金公司别说投资者了,我都很少关注,有什么产品我也不知道,我觉得我还算是稍微了解一些基金吧。

四、去年924行情对行业影响

大家作为参与者,应该知道去年债券很牛,牛了一年,但是股市前几个月不行,但是924行情来了,股市起来了。最典型的代表不是基金公司,而是销售机构,因为销售机构也是靠手续费和管理费分成。

以蚂蚁为代表,蚂蚁作为最大的基金销售机构,上半年和下半年利润对比情况就很明显——上半年利润还下降,结果全年利润增长近三成,那肯定下半年赚钱了。

根据持有蚂蚁基金股权的恒生电子披露的情况:

2024年上半年,蚂蚁基金实现营业收入75.5亿元,同比增长19.09%;净利润为9427.4万元,同比大降近七成(68.3)%。

而2024年去年,蚂蚁基金实现营业收入163(162.9)亿元,创出历史新高;净利润为4.5亿元,同比增长28.60%。

七、指数使用费是不是该降低了

这又回到我前几天的话题了,现在全行业都在降费让利投资者,交易所、券商、基金公司、银行等等基本上说陆续降低了基金行业相关费用,落实五篇金融大文章里面的普惠金融。那么指数使用费是不是也该降低了?

以前指数规模小,指数编制公司因为成本因素收取指数使用费都可以理解,这几年指数基金规模大了,指数基金的管理费反而降低了,很多ETF管理费从0.5%降低到0.15%,下降了70%,指数使用费还要额外由基金公司承担。

这种情况下,指数使用费也该降低了吧。我听到指数编制公司也在内部酝酿降费了,但是我觉得指数使用费降费的进程应该加快,毕竟指数基金经过近几年发展,规模已经大幅增加,早已经可以覆盖指数编制公司成本。

即使未来指数使用费下降了,但是现在指数基金规模也比以前增加很多了,综合考量,指数公司收入会有一定影响,但未来指数基金发展前景还很大。

所以我个人认为指数使用费未来也应该降费,哪怕分批降费,先是沪深300、中证500、中证A500、创业板指数等等规模大、跟踪产品多的宽基指数使用费先降低也行。

我认为指数公司也应该履行社会责任,发挥国企担当,及早对指数使用费进行让利,助力中国指数基金和中国资本市场做大做强。