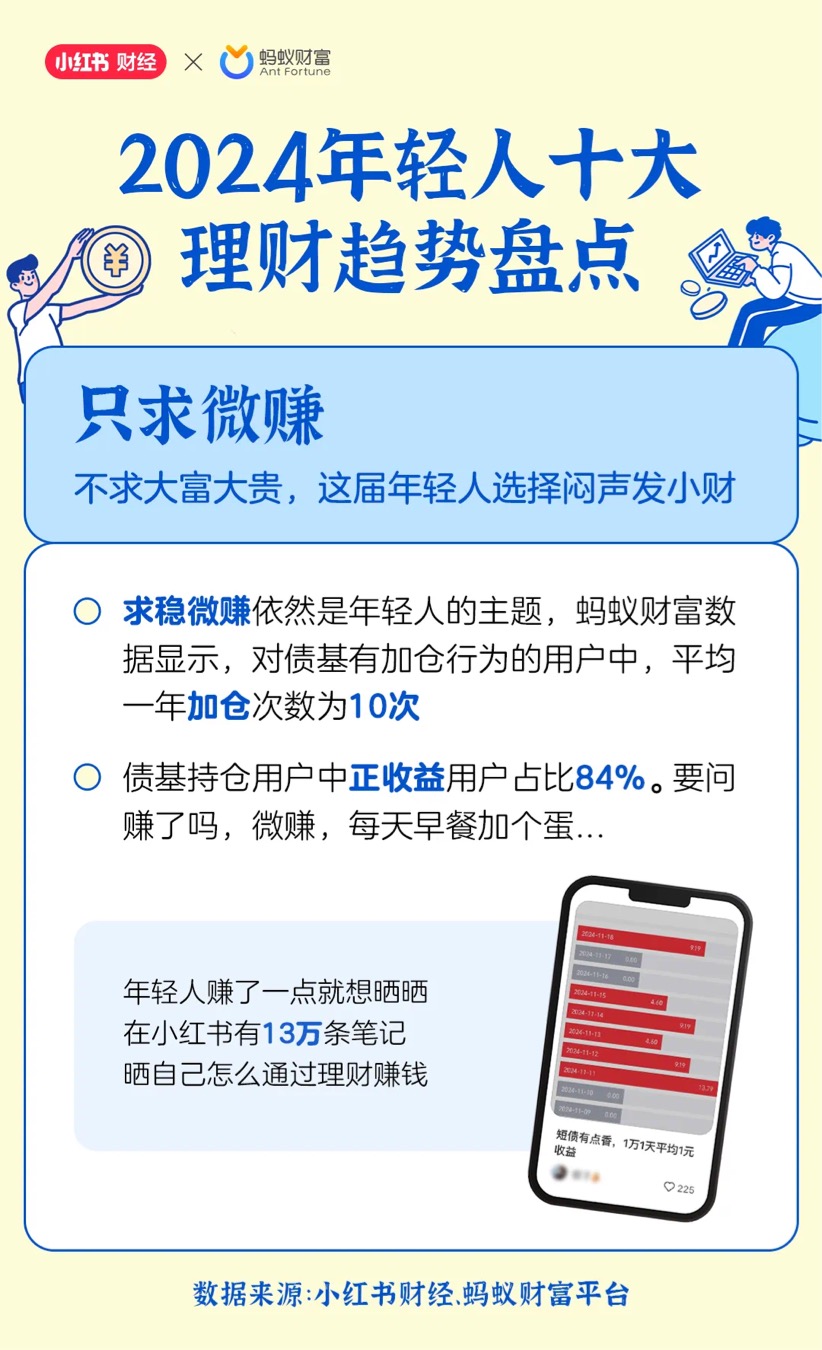

#投海外债 选摩根# 去年年末,某平台发布的《2024年轻人十大理财趋势盘点》让我眼前一亮。在这份盘点中,“用利息生活”和“只求微赚”成为年度理财现象,这无疑是对当下投资环境的精准概括。国内股市的剧烈波动、银行存款利率的低迷以及境外投资额度的限制,让众多投资者陷入困境,而我也不例外。在这样的背景下,我开始积极寻找收益较高且风险较低的优质资产,而债基则成为了我的首选。

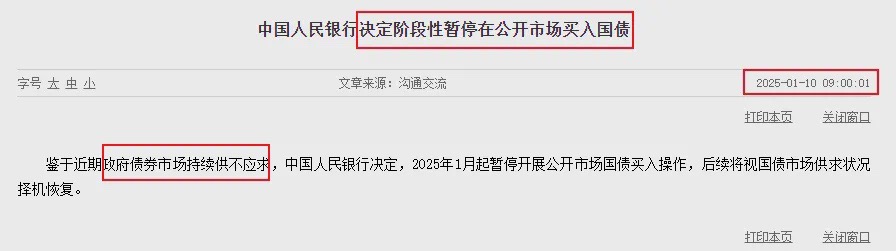

债基的相对稳定收益和较低风险,让我看到了新的希望。在我这个“收蛋人”的眼中,债基当日上涨0.01%即被视为“收取一个蛋”,若单日涨幅较大,则称为“恐龙蛋”,而若单日下跌,则被称为“碎蛋”。去年,债市表现强劲,多数交易日中,债基都能稳定“收蛋”,为我带来了可观的收益。然而,今年以来,央行陆续实施了一系列调控措施,导致债基收益率持续下滑,这让我不禁开始思考:还有哪些产品能够继续“收蛋”?

新年伊始,一类过去在市场上关注度不高的产品——互认基金,迅速走红。1月6日,摩根的两只互认基金同样仅用一天便触及上限,第二日随即宣布暂停销售,直到再有新额度。根据这些基金的历史规模和新规测算,短短几天涌入互认基金的规模可能超过千亿。互认基金之所以这几天很火热,主要有两个原因。

首先,终于有额度了。今年1月1日,新修订的《香港互认基金管理暂行规定》正式实施。规定中明确了,适度放宽互认基金客地销售比例限制,将互认基金客地销售比例限制由50%放宽至80%。打个比例,如果总规模为10亿,过去内地投资者最多只可以持有5亿,到5亿以后就会暂停销售。放宽比例限制后,内地可销售规模将增长三倍。这无疑为投资者提供了更多的投资机会。

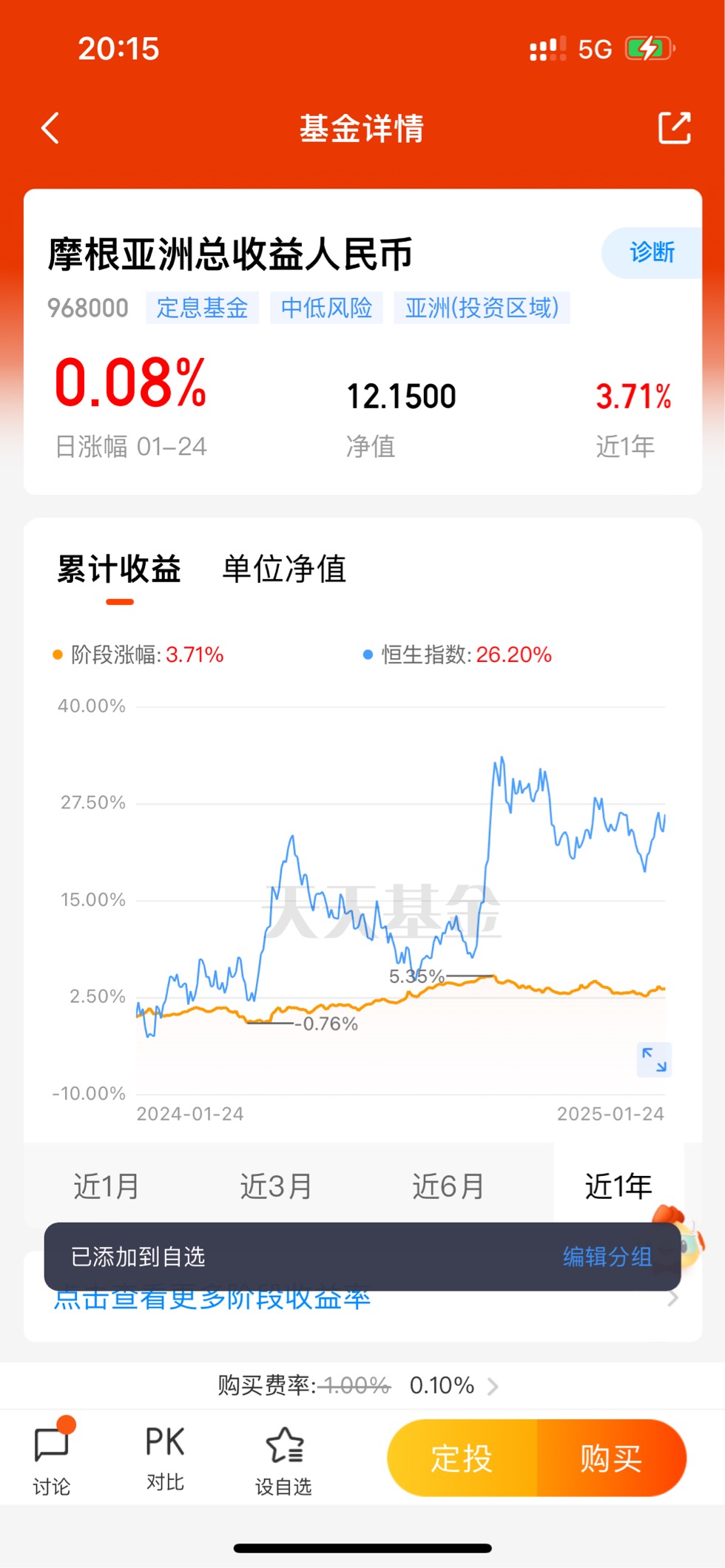

其次,境外债券性价比更高。以摩根亚洲总收益人民币最新披露的数据为例,当前组合持仓的到期收益率为4.9左右%,也可以理解为不考虑利率变动的静态收益率,就基本能达到5%左右(对比国内债券资产的静态收益率在2%左右)。如果2025年债券收益率下行,在静态收益率的基础上还能获得资产增值的收益。这让我看到了互认基金的巨大潜力。

然而,互认基金并非没有风险。相比国内债基,互认基金的复杂度要高很多。首先,会受到汇率的影响。大部分投资者买入的是人民币份额,相当于用人民币买了美元资产,如果后续美元相对人民币升值,那就是多赚一道汇兑的钱,这也是机构的小心思。不过,最近央行领导多次表态坚决防范汇率的超调风险,在宏观调控下汇率也可能成为收益的拖累项。

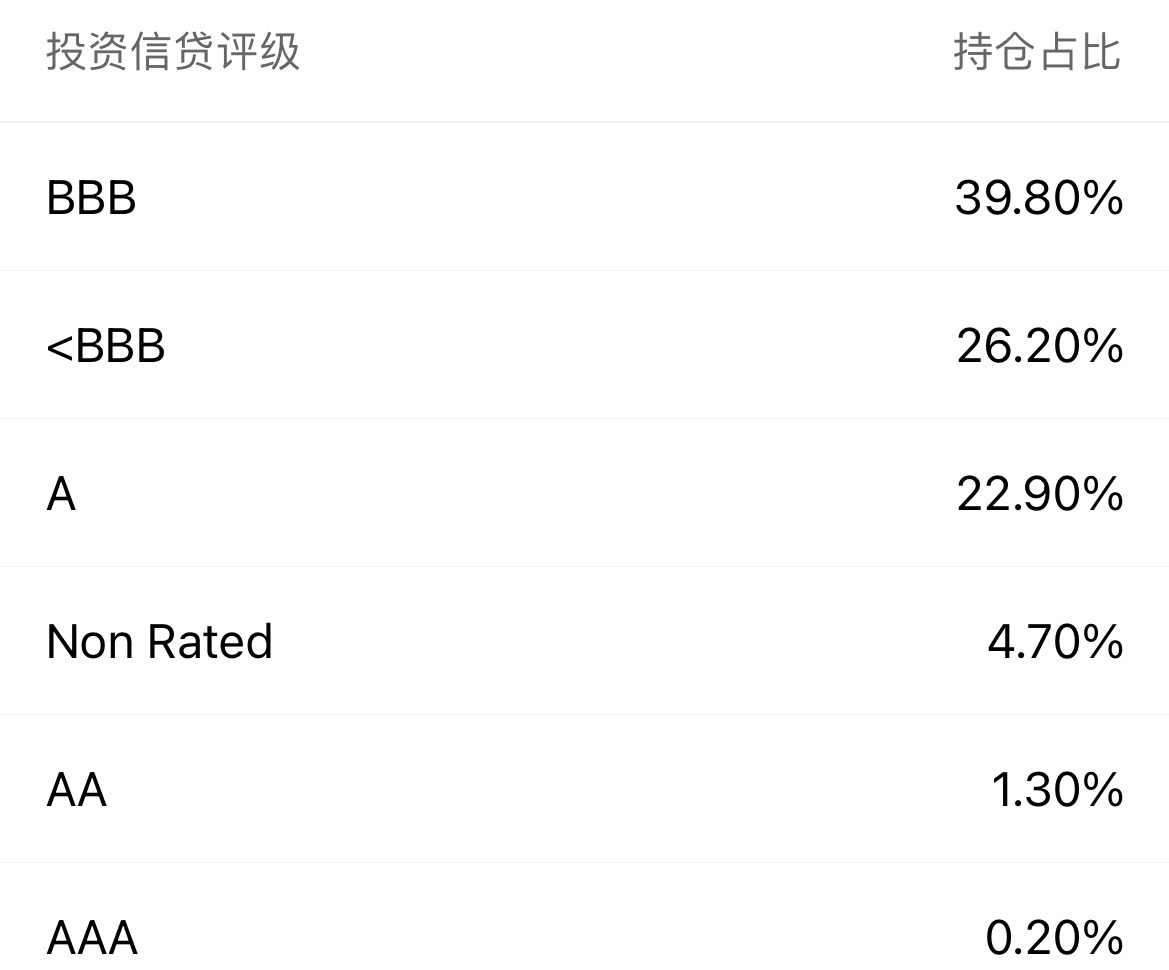

其次,存在潜在的违约风险。互认基金的投资风格要比国内债基激进,主要体现在很多产品会投向高收益债券(也可以称为次圾债),例如摩根亚洲总收益人民币最新披露的BBB和<BBB债券合计占比高达66%。历史上,许多互认基金就遭遇过类似的风险,2022年房企中资美元债市场雷声不断,也令当时大量配置于中资地产美元债的互认基金亏损惨重。

综合考虑这些因素,我在配置摩根亚洲总收益人民币这一类型的债券时,决定不可配置过多,配置5-10%左右最佳。一方面可以起到全球资产配置的目的,还可以进一步降低持仓组合波动,持高持有体验。

写在最后:去年年末,某平台发布的《2024年轻人十大理财趋势盘点》揭示了一幅别样的画卷:在不确定性中寻找确定性,“用利息生活”与“只求微赚”成为年轻一代的集体共鸣。剧烈波动的股市、低迷的存款利率与受限的境外投资额度,迫使投资者探索收益与风险的全新平衡。债基,作为这一困境中的“稳健之舟”,以其低风险和稳定回报,吸引了无数追求“收蛋”的投资者。如今,随着国债利率的进一步下行,互认基金或许会成为下一个新风口!而寻求多元化投资品种,试图在风险可控的前提下,实现资产的稳健增值,正成为我们这些“收蛋人”的新共识!