- 2

- 评论

- ♥ 收藏

- A大中小

#财政部5000亿注资四大行!市场影响几何?#

3月的债市犹如过山车般跌宕起伏,但终在月末迎来“守得云开见月明”的转机。回顾全月行情,市场呈现典型的“先抑后扬”特征。

3月上旬经历了市场持续回调,长端利率重定价成为主要逻辑,10年国债收益率上至1.9%,30年国债收益率上破2.1%,收益率曲线呈现“熊平”形态——长端利率补跌幅度远超短端。进入下旬,随着银行止盈行为逐步收尾,叠加机构赎回压力缓解,债市迎来“否极泰来”时刻。更关键的是,市场对货币宽松的预期重新升温。

尽管央行尚未明确降息,但“抢跑式”交易已推动债市开启修复行情。截至3月31日,7年期国债利率较前期低点下行0.25bp至1.745%,5年期国债利率同步报1.65%,或进一步释放企稳信号。

(数据来源:Wind,截至2025/3/31)

一、右侧布局时机已至?

经历深度调整后,当前债市或已具备“右侧配置”的特征。为什么这么说?

首先股市震荡下的避险需求,近期A股波动加剧,行业轮动加快,投资者风险偏好显著降低。债券作为传统避险资产,其“确定性溢价”凸显。尤其是优质债券(如政策性金融债),几乎无信用风险,成为资金“避风港”。

其次是利率风险释放后的性价比,经过前期调整,债券利率已充分反映降息预期修正后的影响。以10年期国债为例,当前收益率较年初高点回落超15bp,利率风险大幅释放,配置价值显著提升。

最后就是流动性宽松窗口开启,4月作为传统税收大月,财政支出力度通常加大,叠加政府债券发行节奏可能放缓,资金面有望维持季节性宽松。这为债市提供流动性支撑,进一步打开上涨空间。

二、资金积极流入政金债券ETF(511520)

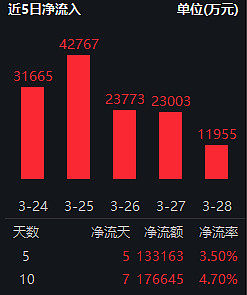

右侧机会显现,该如何筛选配置标的呢?其实在债券类资产中,政金债券ETF(511520)近期成为资金追逐的“香饽饽”,已经连续5日保持净流入状态,近5日净流入超13亿元,而且是全市场利率债ETF中获得资金流入最多的一只。(数据来源:Wind,截至2025/3/28)

政金债券ETF(511520)为何受到资金如此青睐?可能源于以下优势:

1. 国家信用背书,安全性堪比国债

政金债由国开行、口行、农发行等政策性银行发行,与国债同属国家信用等级,但发行规模更大、流动性更优。其“准国债”属性,使其成为厌恶信用风险的投资者首选。

2. 久期适中,利率敏感性突出

该ETF紧密跟踪中债7-10年政策性金融债指数,平均久期约7年,对利率变动高度敏感。当利率下行时,债券价格涨幅显著,为投资者带来更高收益弹性。

3. 工具属性强大,交易便捷高效

T+0交易:日内可多次买卖,捕捉价格波动机会;

质押融资:支持质押式回购,实现“场内加杠杆”,提升资金利用率;

4.业绩优秀

2024年四季报显示,政金债券ETF全年收益率达9.79%,远超基准的7.26%。其联接基金A份额更以11.47%的收益位列同类前3%。

5.流动性优势显著

政金债券ETF(511520)上市以来日均成交额都在47亿以上,流动性位于纯债类标的产品首位。当前总规模超394亿,为市场规模最大的债券ETF。(数据来源:Wind,截至2025/3/28)

三、4月债市要关注什么?

展望4月,债市仍将面临多空交织的局面,但结构性机会值得关注。结合机构观点,可重点聚焦以下方向:

1. 资金面宽松预期

降准窗口:历史数据显示,4月是年内首次降准高发期(如2022年4月、2023年3月)。若央行择机降准0.25-0.5pct,将直接推低资金利率,利好债市。

财政支出效应:4月通常是财政支出大月,叠加政府债券净发行可能放缓,流动性有望边际转松。

2. 基本面数据验证

社融与GDP:3月社融信贷及一季度GDP数据将揭示经济复苏成色。若数据显示“强复苏”,可能压制债市;若复苏斜率平缓,则利好债券。

重要会议定调:4月重要会议将对二季度政策方向定调,需关注超长期特别国债发行节奏、货币宽松力度等表述。

注:政金债券ETF及其联接基金年度增长率来自定期报告,截至2024/12/31,排名相关数据来自晨星MORNINGSTAR,同类为中国开放式基金—保守混合,截至2025/2/28,政金债券ETF排名为32/324,政金债联接A排名为9/324。晨星相关数据由MORNINGSTAR版权所有,晨星及其内容供应商对于您使用任何相关资料而作出的任何有关交易、投资决定均不承担任何责任。排名结果系评价机构基于基金和管理人过往表现综合判定,并不构成对基金管理人或单只产品的未来投资建议。

富国中债7-10年政策性金融债ETF成立于2022/08/19,业绩比较基准为中债7-10年政策性金融债指数收益率。近2个完整年度(2023-2024)的基金份额净值增长率(及同期业绩比较基准收益率)为5.1%(2.37%),9.79%(7.26%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:朱征星(2022/08/19至今)、李金柳(2023/04/24至今)。富国中债7-10年政策性金融债ETF发起式联接A成立于2023/04/07,业绩比较基准为中债7-10年政策性金融债指数收益率*95%+银行活期存款利率(税后)*5%。近1个完整年度(2024)的基金份额净值增长率(及同期业绩比较基准收益率)为11.47%(6.9%),数据来自基金定期报告,截至2024/12/31。期间基金经理变动情况:朱征星(2023/04/07至今)、李金柳(2023/04/24至今)。基金收益率不代表投资者实际收益率,基金份额净值仅为每份额基金产品的净资产。基金历史业绩不构成对未来业绩的保证。

$富国中债7-10年政策性金融债ETF发起式联接E(OTCFUND|019596)$

$富国中债7-10年政策性金融债ETF发起式联接A(OTCFUND|018266)$

$富国中债7-10年政策性金融债ETF发起式联接F(OTCFUND|022102)$

风险提示:

1、市场有风险,投资需谨慎。

2、基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资者投资指数基金,请关注指数基金投资风险,包括但不限于标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等特有风险。

3、基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。