- 4

- 评论

- ♥ 收藏

- A大中小

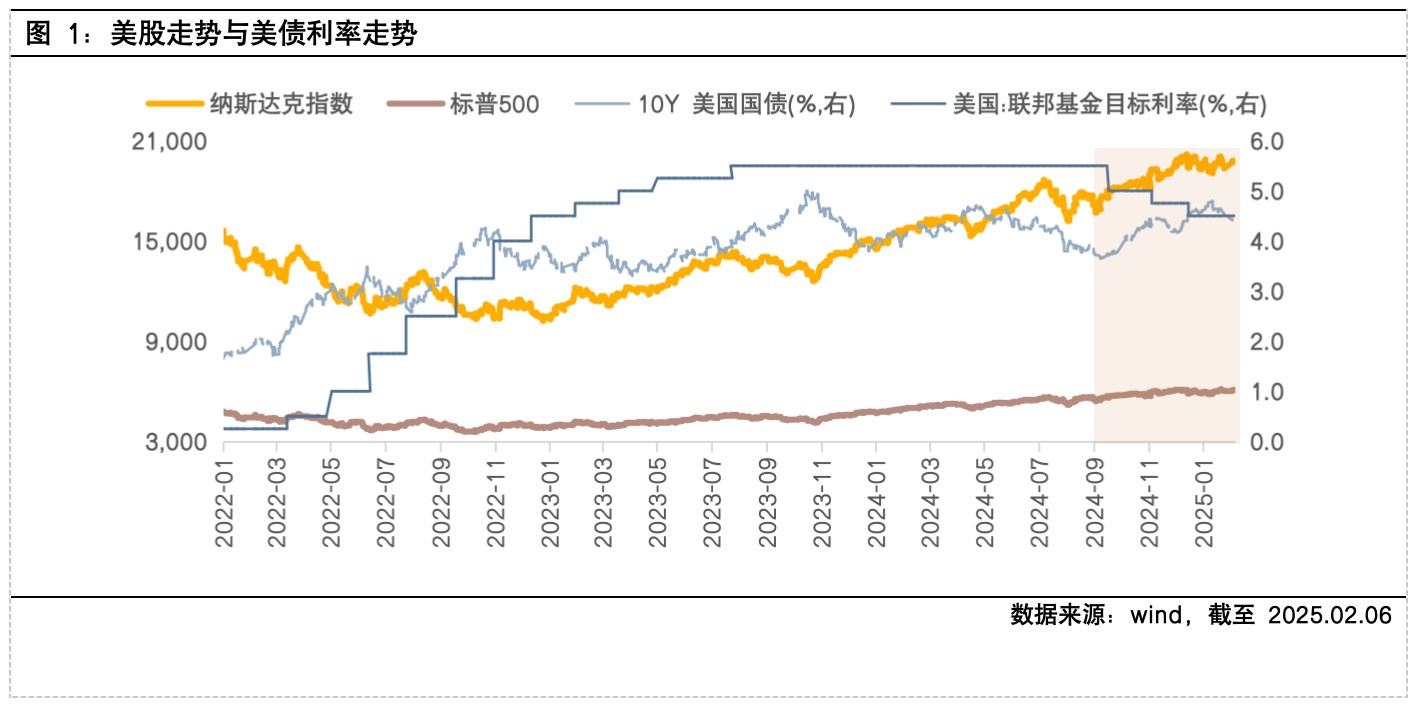

从股票定价逻辑出发,高美债利率会对美股估值形成一定压制。然而2024年9月以来,与中枢上台阶、绝对点位处于历史高位的美债利率相背,美股持续走强;2025年初,美股的上涨之路又在DeepSeek冲击及特朗普关税政策等扰动下变得崎岖不平。那么,近期有哪些因素仍在支撑美股表现,当前的增长与流动性环境能否继续支撑美股的高估值?

高美债利率伴随强势美股,定价矛盾显现

2024年9月以来,美债利率震荡走高,一方面来自美国经济仍具韧性的支撑,背后是AI等科技浪潮拉动私人投资增长、R&D投资拉动私人消费增长,同时股市和房价持续上行带来财富效应;另一方面,“特朗普2.0”政策主张带来再通胀压力,美联储降息步伐放缓;此外,美国中期债务扩张预期形成利率支撑。

DDM模型下,股票定价主要考虑盈利、利率、风险偏好三方面因素。理论上,美债利率走高会影响分母端从而使美股承压,而事实上美股却依然节节攀升,这说明市场或更加关注分子端的逻辑,分子端的催化核心就是科技行业盈利的支撑;同时,AI相关领域的高增长预期与盈利兑现能力强化了市场信心,风险溢价下行驱动估值扩张,科技板块的扩散效应带动着美股整体表现。

美股在涨什么?科技、可选消费由盈利主导,周期板块受益于估值扩张

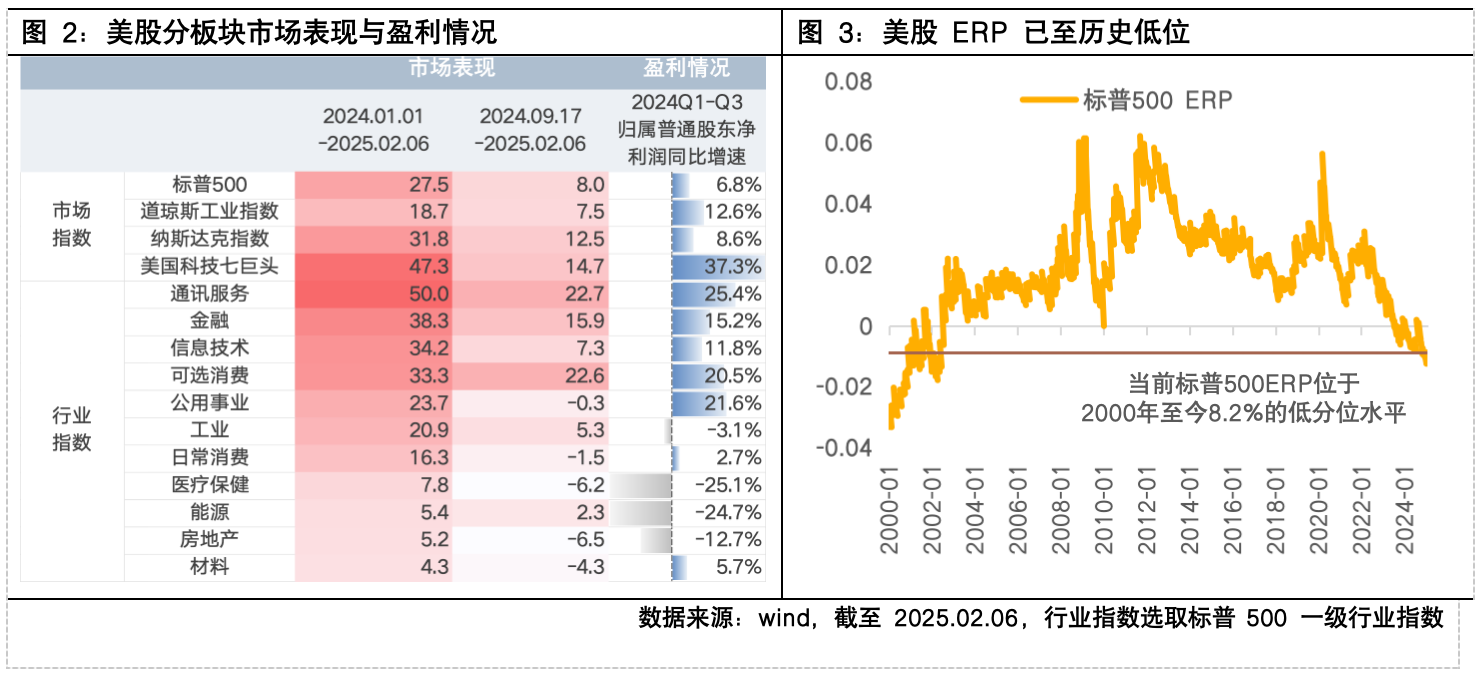

结构上,分别拆解2024年至今、以及24年末美债利率上扬的起点9月17日以来的美股市场表现,不同行业板块的指数分化明显。

美股科技成长、可选消费板块由盈利主导。结合已披露完毕的24年前三季度业绩来看,科技行业依然强劲,通讯服务和信息技术两大板块合计贡献了近七成的整体盈利,此外可选消费盈利增速较高,相应板块录得了较高涨幅。

制造、顺周期等板块的同比增速和盈利贡献则有所回落,这与三季度美国经济数据中制造业PMI、就业数据等的趋缓相印证,同时,由于这类行业与科技行业相比利率敏感性更高,市场表现上并不占优。然而,部分板块如工业、能源依然录得正增长,在盈利与无风险利率对股价的负向贡献下,其涨幅以估值扩张为主,估值扩张的动力主要来源于美股市场风险溢价的整体下行。

未来如何演绎?科技产业趋势仍是主线

行至当下,标普500的PE(TTM)估值已位于2000年以来近94%的高分位数水平,那么,未来美股的高估值能否持续?

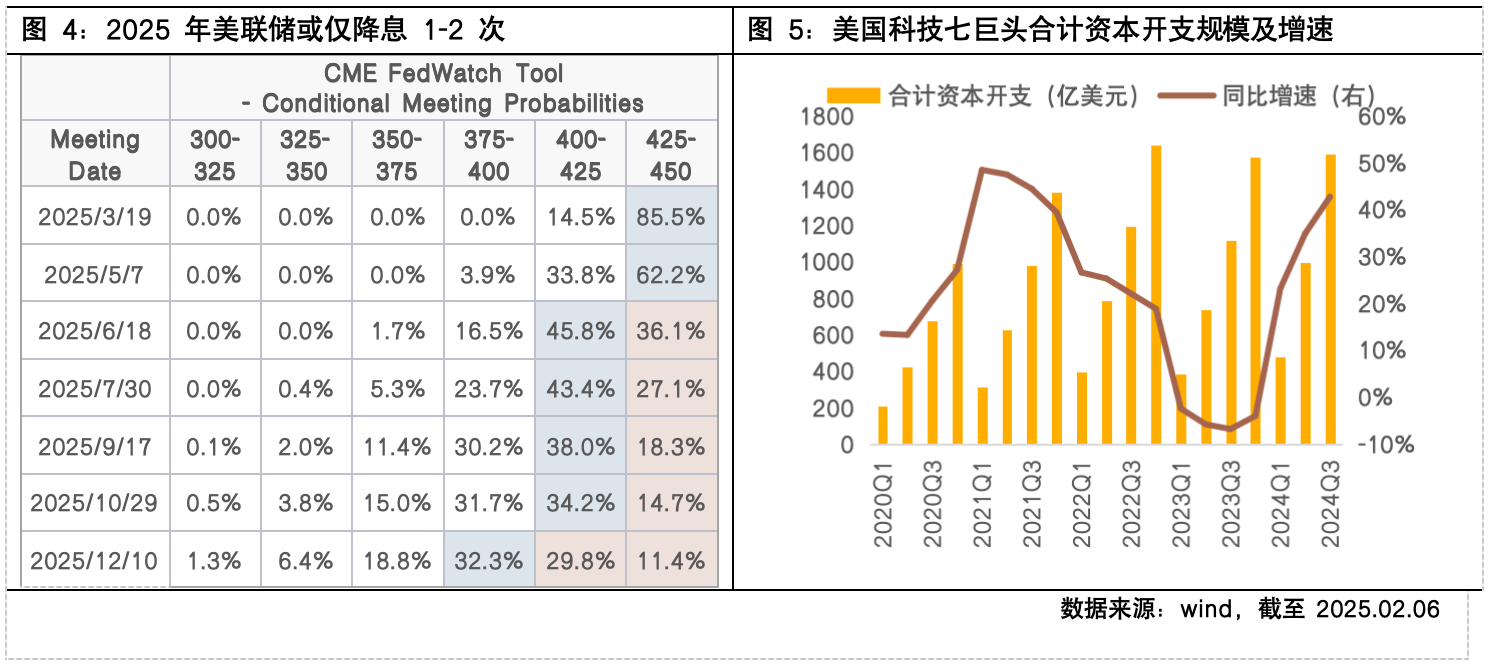

首先,美股整体表现取决于后续利率环境的变化。当前来看,考虑美国经济基本面、“特朗普2.0”政策影响、美联储降息空间收窄及美国债务扩张预期几大因素,仍指向美债利率维持较高位的基准情形。但在美国增长边际放缓的背景下,若后续特朗普减税、关税政策升级,叠加美联储降息落地,易加剧“类滞涨”风险,在这种环境中,美股短期或将表现不错,但中后期需要付出更大的代价。

除利率环境外,科技产业趋势仍是核心,美股能否维持强势取决于本轮AI带动的科技成长主线的持续性。当前AI市场叙事尚未终结,或仍支持美股表现,关键在于AI技术能否逐步转化为收入、跟得上估值想象,可关注科技龙头的资本开支规模增速,一定程度上反映了科技行业的发展势头,同时需关注国内AI进展对海外科技巨头带来的冲击。

总体而言,美股高估值成为市场共识,估值进一步扩张空间较有限,短期内需关注涨出来的风险,逢低寻找布局时机。

$富国全球消费精选混合(QDII)人民币C(OTCFUND|012062)$

$富国全球科技互联网股票(QDII)C(OTCFUND|022184)$

$富国全球债券(QDII)人民币C(OTCFUND|019518)$

#DeepSeek火爆全球,对A股影响几何?##高盛德银齐唱多A股,你怎么看?##人形机器人板块大涨!能追吗?##黄金再创历史新高 你怎么看?##黄金大涨,能否持续?#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。