- 1

- 评论

- ♥ 收藏

- A大中小

兜兜转转,2025年的首个月份已经来到了尾声,对A股“开门红”行情的预期似乎有一点落空。

截至1月24日,上证指数年内下跌2.96%,深证成指年内下跌1.17%,创业板指年内下跌0.92%。

31个申万一级行业里面,也只有有色金属、电子、通信等5个行业是红的。

尽管开局不算顺风,但一年的时间还长,翻盘还有的是机会。

转眼间,今年的第一个重要时间节点——春节,就要到了。

回顾过去,一些重要的时间窗口往往成为A股变盘的节点。

比如在2021年,春节前市场一路高歌,白酒、医疗、半导体各领风骚。

然而春节假期之后,A股在节后首日盘中创下新高后,便一蹶不振,至今很多点位还未能收复。

那么问题来了,2025年的春节之后,A股会发生怎样的变化呢?

01 历史上的春节行情

有道是,温故而知新。让我们先来复盘一下过去10年中,A股在春节之后的表现。

这里我们用沪深300指数来表示A股整体的表现。

数据显示,在过去10年中,节后首日的A股表现平平。涨5年,跌5年,平均小跌一点点。

首周方面,情况就稍微好一些了。10年中有7年上涨,超过2/3,平均涨幅也是成功翻红。

首月方面,情况更加明朗。10年中有7年上涨,平均涨幅为2.50%。

在2015、2019这两年,涨幅都超过了12%。刚刚过去的2024年,涨幅也超过了7%。

按照这组历史数据来看,或许可以对春节后的行情有所期待。

不过,日历效应毕竟存在样本量不足的缺陷,做投资决策的时候还是得兼听则明。

02 今年的春节有些不一样

2025年的春节,跟往年还是有些不同的。记得在以前,食品饮料,尤其是白酒往往是节前行情的焦点。这个很好理解嘛,逢年过节大家都有消费的需求,自然会对板块有一些催化。

不过在今年,由于消费复苏的力度仍比较弱,不论是从话题热度还是板块行情上,大消费似乎都有一些乏善可陈。取而代之的,是硬科技方向的热点层出不穷。

1月20日,幻方量化旗下 AI 公司深度求索(DeepSeek)正式发布DeepSeek-R1模型,并同步开源模型权重。据官方介绍,DeepSeek-R1在后训练阶段大规模使用了强化学习技术,在仅有极少标注数据的情况下,极大提升了模型推理能力。在数学、代码、自然语言推理等任务上,性能比肩OpenAI o1正式版。

1月22日中午,字节跳动称,豆包大模型1.5Pro版本正式和大家见面。新模型综合能力显著增强,低训练/推理成本,高效模型结构,全面提升多模态能力、推理能力,多项公开评测基准上全球领先。

近期,2025年各地政府工作报告相继出炉,新能源汽车产业及与其密切相关的低空经济成为地方“两会”热词。在31个省份的2025政府工作报告中,近10个省份提及了低空经济。

人工智能、低空经济、算力、半导体芯片、机器人等新质生产力行业正在发生革命性的产业突破和井喷式的应用场景爆发。可以预见,在未来的一段时间,市场的主线依然离不开这些热点。

那么问题来了,如何跟上新质生产力时代的投资节奏,布局节后行情呢?

03 科创板或许是答案

最近有件事情值得注意。

就在前段时间,1月20日,上交所和中证指数公司正式发布了上证科创板综合指数。

据悉,科创综指从科创板中选取符合条件的全部上市公司证券作为样本,定位于反映科创板市场整体表现的综合指数。

目前已有华夏基金管理有限公司等12家基金公司已上报了跟踪科创综合指数(全收益指数)和价格指数的ETF产品。

按照历史规律,新宽基ETF的发行往往会在短时间内给募集大量资金,在建仓阶段会买入相应成分股,从而催化板块行情。

从时间窗口上看,春节之后的一段时间或许就是科创板综相关ETF的密集发行期。

除了资金热点的催化,科创板本身具备的科创属性也跟新质生产力、硬科技有着千丝万缕的联系。

按照浙商证券的诠释,新质生产力对应大科技、大健康和大制造赛道。对应到股市,大科技包含计算机、电子、通信等,大健康包含医药生物等,大制造包含电力设备、机械设备、国防军工、汽车等。

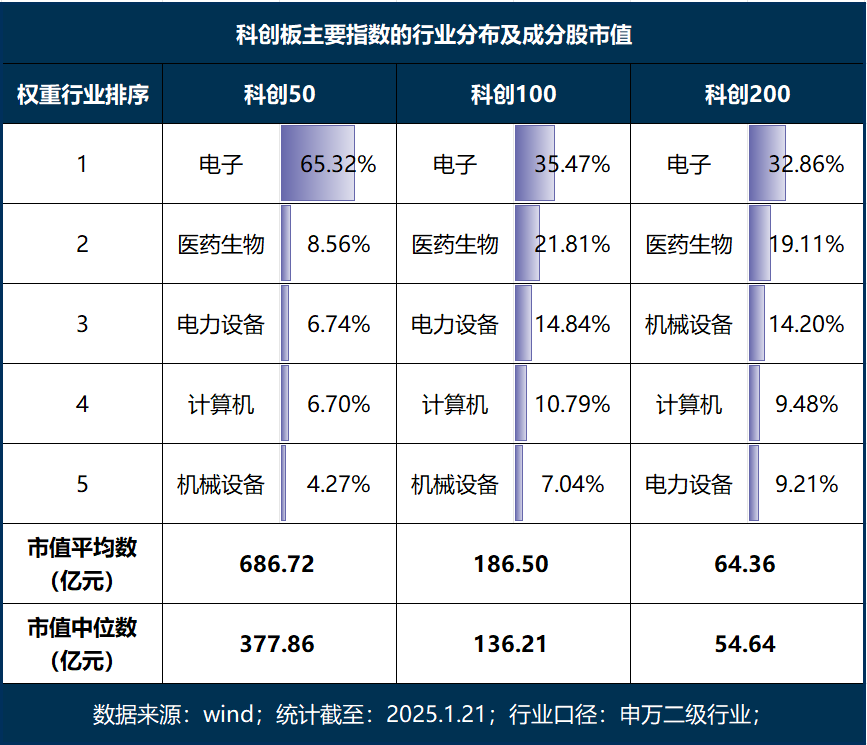

以这个行业划分,科创板的“新质生产力”浓度非常显著。

截至2025.1.21,科创50指数的“新质生产力”浓度是96.06%;科创100指数的“新质生产力”浓度是99.35%,科创200指数的“新质生产力”浓度是93.1%,均明显高于非科创板块。

值得注意的是,科创50、科创100、科创200是上证科创板规模指数系列的3只指数。

区别主要是在成分股的市值分布上。比较粗糙地来说,科创50差不多是科创板市值前50名的公司,科创100是第51-150的这100家,科创200则是第151-350的这200家。

当然,因为市值的分布差异,三只指数的行业分布也略有不同。“龙头旗舰”定位的科创50更聚焦于半导体板块,“中坚力量”科创100和“小盘先锋”科创200的行业分布则更加分散多元。

因此,如果想要布局春节后的A股行情,具备新质生产力、硬科技属性以及资金催化的科创板系列ETF或许是一个值得关注的方向。

相关ETF:

科创50ETF(588000),场外联接A/C:011612/011613

$华夏科创50ETF联接A(OTCFUND|011612)$

$华夏科创50ETF联接C(OTCFUND|011613)$

科创100ETF华夏(588800),场外联接A/C:020291/020292

$华夏上证科创板100ETF联接A(OTCFUND|020291)$

$华夏上证科创板100ETF联接C(OTCFUND|020292)$

科创200ETF基金(588820)

数据来源:wind,截至2025.1.24。

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

【风险提示】1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资上述基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证上述基金一定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对上述基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于上述基金没有风险。7.上述产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.上述ETF中有境外证券投资的基金,主要投资于香港证券市场中具有良好流动性的金融工具。除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,上述基金还面临香港市场风险等境外证券市场投资所面临的特别投资风险,包括港股市场股价波动较大的风险、汇率风险、港股通机制下交易日不连贯可能带来的风险等。9.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。10.A类基金认购时一次性收取认购费,无销售服务费;C类无认购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。11.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。