- 点赞

- 评论

- ♥ 收藏

- A大中小

转眼间,2024年已经来到了尾声,2025年正在前方招手。

回头看一眼今年的A股,既有1、2月的小盘流动性危机,又有9、10月的历史级拉升。

可以说是危机和机遇并存,风险与契机同在的一年。

不管怎么说,2024年将大概率以三大指数的上涨来收官,算得上是丰收的一年了。

尤其是三年熊市过后,转折性的意义不言而喻。

那么在转折之后的2025年,市场能否再接再厉、再上一个台阶,就很牵动人心了。

在当下这个岁末年初的时间节点,春季躁动无疑是一个值得讨论的话题。

充满未知的2025年,能否迎来一个响当当的开门红呢?

01 什么是春季躁动?

从历史经验来看,A股存在着一定的日历效应,即在某些时间段呈现类似的行情表现,其中以春季躁动最受市场关注与认可。

因此,春季躁动可以定义为,时常发生在岁末年初时A股的一波整体上涨行情。

说来奇怪,为什么没有夏季躁动、秋季躁动、冬季躁动,而偏偏是春季呢?

这就要说起春季躁动的成因了。一般来说,春季躁动是多重因素叠加的结果。

在岁末年初这个时间点,这么8件事跟春季躁动有关:

1)12月中央经济工作会议召开,指明来年发力方向;

2)岁末年初上市公司估值切换,行情具备增量空间;

3)基金经理排名结束后重新调仓配置;

4)春节后市场资金面往往转向宽松;

5)一季报后3个月为业绩真空期,业绩未验证带来想象空间;

6)经济偏弱阶段,年初是货币政策向宽松调节的密集区间;

7)金融数据角度,社融 1 月份绝对值较高;

8)3月初两会召开,确定新一年经济发展目标,交易政策预期。

上述众多因素的综合叠加有助于春季或成为A股在一年内阻力最小的阶段。

在一年的行情中,春季躁动占据举足轻重的低位。

据中银证券复盘,春季躁动主升阶段可能是全年胜负的决定手。

从时间占比来看,广义春季躁动窗口期的耗时分布不等,占全年交易日的比重分布在5%到40%之间,平均值为19%。

振幅占比方面,从主升行情占全年的振幅比重来看,占比普遍较高,平均值为51%。

从涨幅占比来看,相比于窗口时间,广义春季躁动区间的主升行情涨幅占全年的比重普遍偏高,平均超额为9%。

02 今年会有何不同?

相比往年,今年的春季躁动的背景,有几个特殊之处。

不论是天时(海外美元周期)、地利(A股估值水平)还是人和(政策呵护力度),都算得上是近些年来有些例外的一次。

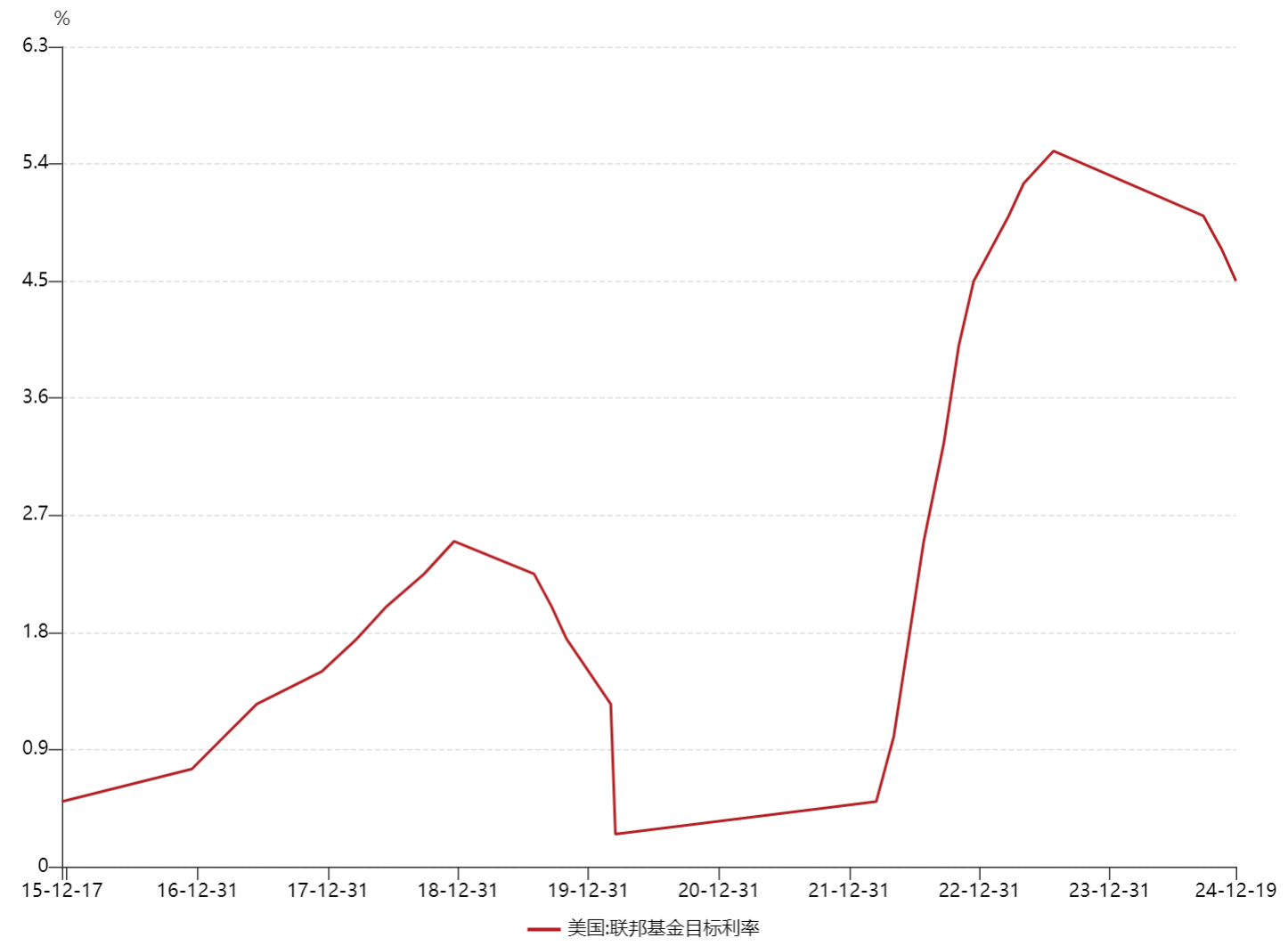

从天时(海外美元周期)来看,2024年9月19日,美联储将联邦基金利率下调50个基点到4.75%至5.00%之间,标志着本轮降息大潮的正式开启。

11月、12月,美联储先后两次下调联邦基金利率各25个基点到4.25%至4.50%之间。

高盛预计2025年3月、6月、9月美联储或仍将各降息一次。

美联储降息大潮汹涌,有望增强外资流入A股意愿,从而提振市场风险偏好。

地利(A股估值水平)方面,当前的A股在市盈率、市净率、股息率和股债利差来看,都有着很不错的性价比。

从市盈率来看,当前万得全A指数为18.76,历史分位数为39%。就是说,当前估值位置比历史上60%以上的时间要更便宜。

从市净率来看,当前万得全A指数为1.59,历史分位数为10%。就是说,当前估值位置比历史上89%以上的时间要更便宜。

从股息率来看,当前万得全A指数为2.20%,历史分位数为90%。就是说,当前A股的分红率超过历史上90%以上的时间。

从股债利差来看,当前10年期国债收益率为1.75%,万得全A股息率与之的差值为0.45,历史分位数为97%。就是说,当前A股相对于国债的性价比超过历史上97%以上的时间。

数据来源:wind,2024.12.19

人和(政策呵护力度)角度,12月,中央经济工作会议释放积极政策信号,明确提出了稳增长、保就业、稳物价、扩大内需等经济工作重点:

1、在财政和货币政策上,明确提出将提高赤字率、超长期特别国债和专项债发行规模,“实施适度宽松的货币政策”,并将“适时降准降息”。

2、资本市场方面,强调“稳住楼市股市”,房地产和股市的企稳将有助于提振居民的消费能力和意愿。

3、重点产业政策涉及地产、消费、基建、科技和生育等多个领域。

诸多信号显示,2025年或将成为财政大年,增量政策有望不断加码。

03 春季躁动怎么投?

据中银证券统计,以二十年广义春季躁动中:

国证价值相对国证成长指数的超额收益来看,价值较成长占优仅5次,且其中4次超额幅度都较低。

从中信风格来看,二十年中,成长风格排名第一有9次,排名第二有6次,而稳定风格排名倒数第一或第二的次数共计 16 次。

从二选一或五选一的角度来看,持续选择成长风格的胜率、赔率综合最高。

春季躁动对应的本质就是上涨行情,上涨行情中成长风格弹性居前。

因此在看多做多的时刻,买成长本身是首选。

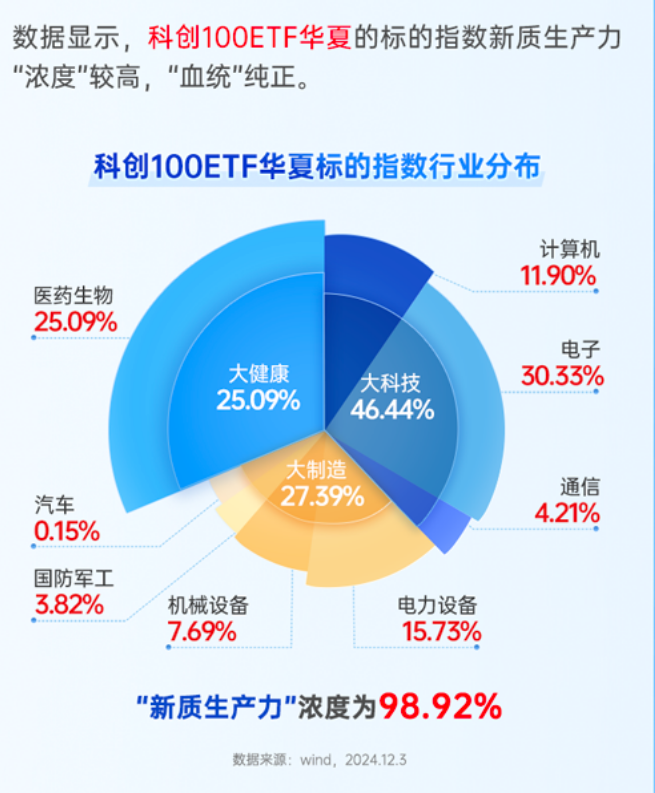

科创100指数由科创板中市值中等且流动性较好的 100家公司组成,具备高精尖、高成长、高弹性“三高特性”。

从构成来看,科创100指数聚焦“科特估”、新质生产力,布局高成长科创黑马,覆盖人工智能、半导体芯片、创新药、新能源等战略性新兴产业和高新技术产业,高精尖特征显著。

从成长性来看,科创100指数在2024、2025、2026年的预测营收增长率为18.21%、23.54%、23.17%,利润增长率为274.29%、104.80%、47.79%。既高于传统的沪深300、中证A500等主要宽基,又高于科创50、创业板指等成长性宽基。

长期来看,中小盘公司更具黑马潜力,获得诺贝尔经济学奖的三因子模型发现,小市值公司相比大市值公司可能带来超额收益。

再来说弹性,科创100指数作为典型的中小市值风格宽基。成分股市值平均数为186亿元,中位数为148亿元。

中小盘公司对资金流入更敏感,在进攻行情里具备更大的波动性。自2020年以来,科创100指数的波动率为34.03%,弹性明显超过科创50、创业板指等成长性宽基指数。

因此,科创100ETF华夏(588800)或许是布局春季躁动行情的合适标的。

相关ETF:

科创100ETF华夏(588800):科创新星,成长黑马。

场外联接A类:020291,场外联接C类:020292

$华夏上证科创板100ETF联接A(OTCFUND|020291)$

$华夏上证科创板100ETF联接C(OTCFUND|020292)$

数据来源;wind,2024.12.20

科创板特别风险提示:本基金的基金资产可投资于科创板,会面临因投资标的、市场制度以及交易规则等差异带来的特有风险,包括但不限于如下特殊风险:流动性风险、退市风险、股价波动风险。

【风险提示】1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股,其预期风险和预期收益高于混合基金、债券基金与货币市场基金,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2.上述基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,充分认识本基金的风险收益特征和产品特件,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益作出实质性判断或保证,也不表明投资于本基金没有风险。7.本产品由华夏基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。8.联接基金风险提示:作为目标ETF的联接基金,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险,标的指数变更的风险,成份券停牌或违约的风险等。9.A类基金认购时一次性收取认购费,无销售服务费;C类无认购费,但收取销售服务费。二者因费用收取、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。10.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎。