- 137

- 131

- ♥ 收藏

- A大中小

2025年全球经济分化中,亚太科技制造呈现“双轮驱动”新范式:中国科技股以 DeepSeek大模型为引擎(2025年2月训练算力超500PFlops,行业应用覆盖12个领域),港股“七巨头”市值半年激增44%至11.85万亿港元;日本高端制造延续复苏(2024年工业机器人订单额同比+ 28%,半导体设备出口+ 35%),日经225指数突破32500点。

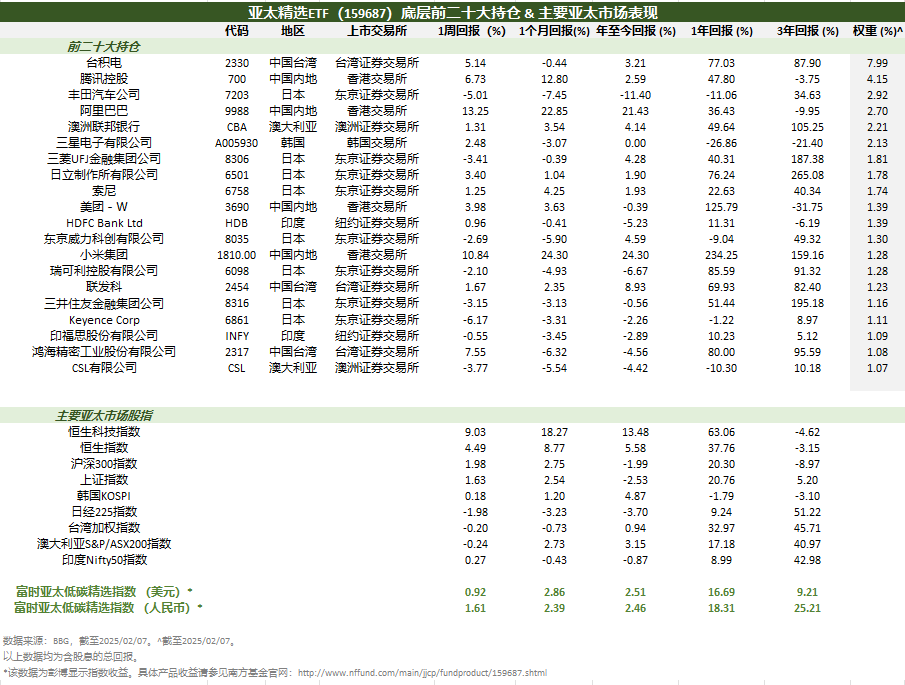

这种区域共振在$亚太精选ETF(SZ159687)$的持仓中清晰显现,前十大成分股囊括台积电、腾讯、丰田,形成“算力制造-技术研发-场景应用”的完整闭环。

机构资金的前瞻性布局早于市场半年。汇丰环球数据显示,2024年Q4起外资沿“AI技术成熟度曲线”梯次配置:首先增持台积电(2024年Q4持仓增17%)、东京电子(设备订单能见度18个月)等硬件端;2025年Q1转向腾讯云(政务云市占率38%)、商汤科技(智慧交通中标23城)等软件服务商;当前重点配置比亚迪(璇玑AI车控系统量产)、平安健康(AI辅助诊断覆盖800家医院)等场景应用端。

这种“硬件→软件→应用”的传导路径,与亚太精选的动态调仓策略高度契合,2025 年以来,产品持续增持AI应用标的(美团AI配送覆盖200城、小米汽车自动驾驶专利超2000项),使场景化板块权重提升至28%。

作为市场聚焦“东亚科技制造三角”的 ETF,亚太精选ETF(SZ159687)的差异化优势体现在产业链穿透式布局:上游:台积电(全球代工54%市占率),中游:腾讯(大模型API调用超200亿次)+三星(HBM3E产能占比70%),下游:丰田(智能座舱AI交互专利1200项)+阿里巴巴(AI电池管理系统装车量300万辆)形成从材料到终端的全产业链定价权。

且当前组合估值处于历史低位:PE 16倍(近五年-1SD),PEG 1.2倍(纳斯达克2.8倍)。短期需关注特朗普关税政策(影响出口链)、地缘供应链风险,但产业趋势不可逆:全球AI 芯片需求2025年达2400亿美元(年增35%),东亚占全球算力部署60%;RCEP关税减免使区域内半导体贸易成本下降12%-15%,中日韩“半导体供应链稳定倡议”已促成127项技术合作。

数据显示,产品前二十大持仓中,AI相关收入占比超50%的企业达11家,其中台积电(7.99%)、腾讯(4.15%)、三星(2.13%)的AI业务增速均超行业均值。这种“技术深度商业广度”的组合,在AI算力需求年增35%的背景下,有望持续兑现超额收益。场外投资者也可以通过关注其联结基金$南方富时亚太低碳精选ETF发起联接(OTCFUND|021190)$ 把握机遇!#四月决断临近,如何应对?##高盛看好中国股市!能继续涨吗?##深海科技是下个低空经济吗?#