- 2

- 评论

- ♥ 收藏

- A大中小

(一)本轮港股互联网在涨什么?

01

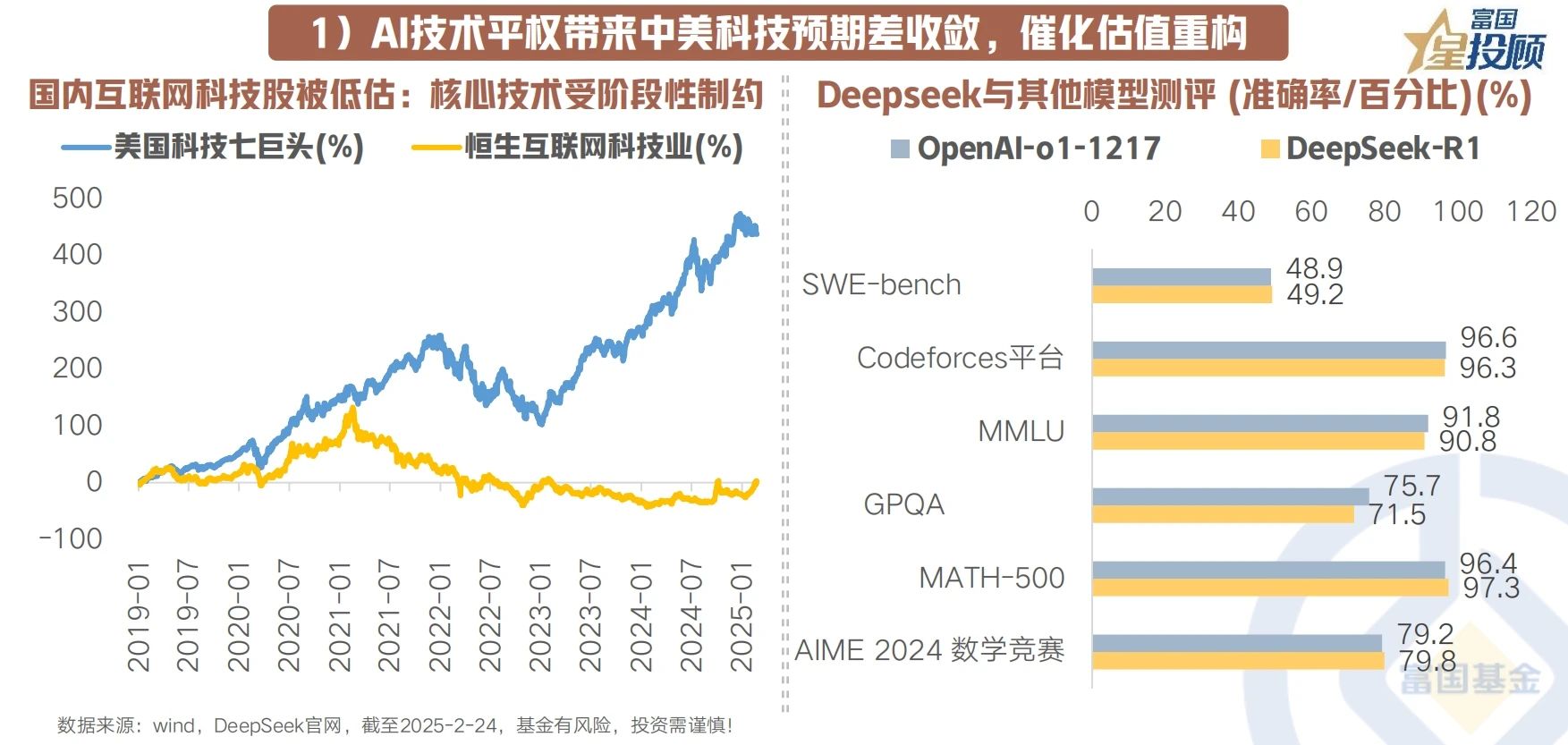

AI技术平权带来中美科技预期差收敛,催化估值重构

2019年以来国内与海外的互联网企业估值走上“双轨”,当海外互联网企业估值对标“科技股”享受溢价时,国内互联网企业的定价较多忽略了云计算和AI部分核心资产,围绕电商业务走出“消费股”的估值,背后主要系相关板块长期受制于算力供给与技术封锁等限制。

随着“低成本+高性能+开源+国产”的DeepSeek横空出世点燃技术平权效应、引发中美科技预期差收敛,其强势打破过往路径依赖、以硬技术重构商业模式并拉齐模型能力,不仅提高AI赋能应用端的效率,流量入口的生态价值也将被重估,中概科技股迎来“云+AI”双轮驱动的估值逻辑重构。

02

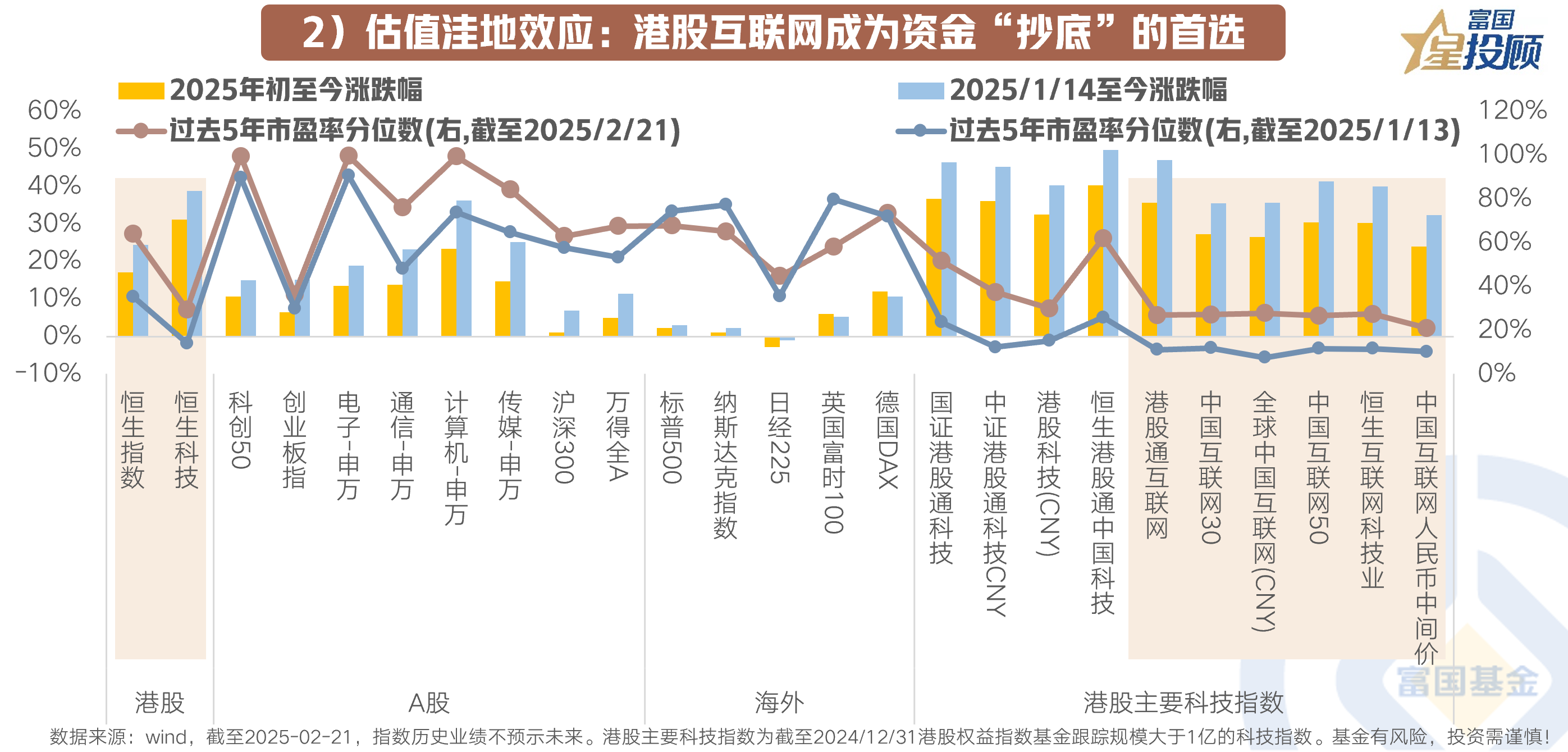

估值洼地效应:港股互联网成为资金“抄底”的首选

被“低估”的中概科技股经历了过去近4年的调整期后,本身也具备估值纠偏和修复的诉求,本轮反弹行情前港股主要科技指数估值仍低于全球主要权益市场的平均水平,“估值洼地”效应使得港股立刻成为资金“抄底”的首选目标,其低估值不仅提供了安全边际,也为未来的上涨预留了充足空间。

前期港股互联网估值出清较彻底,经历本轮反弹修复后仍旧是相对“便宜的资产”。

03

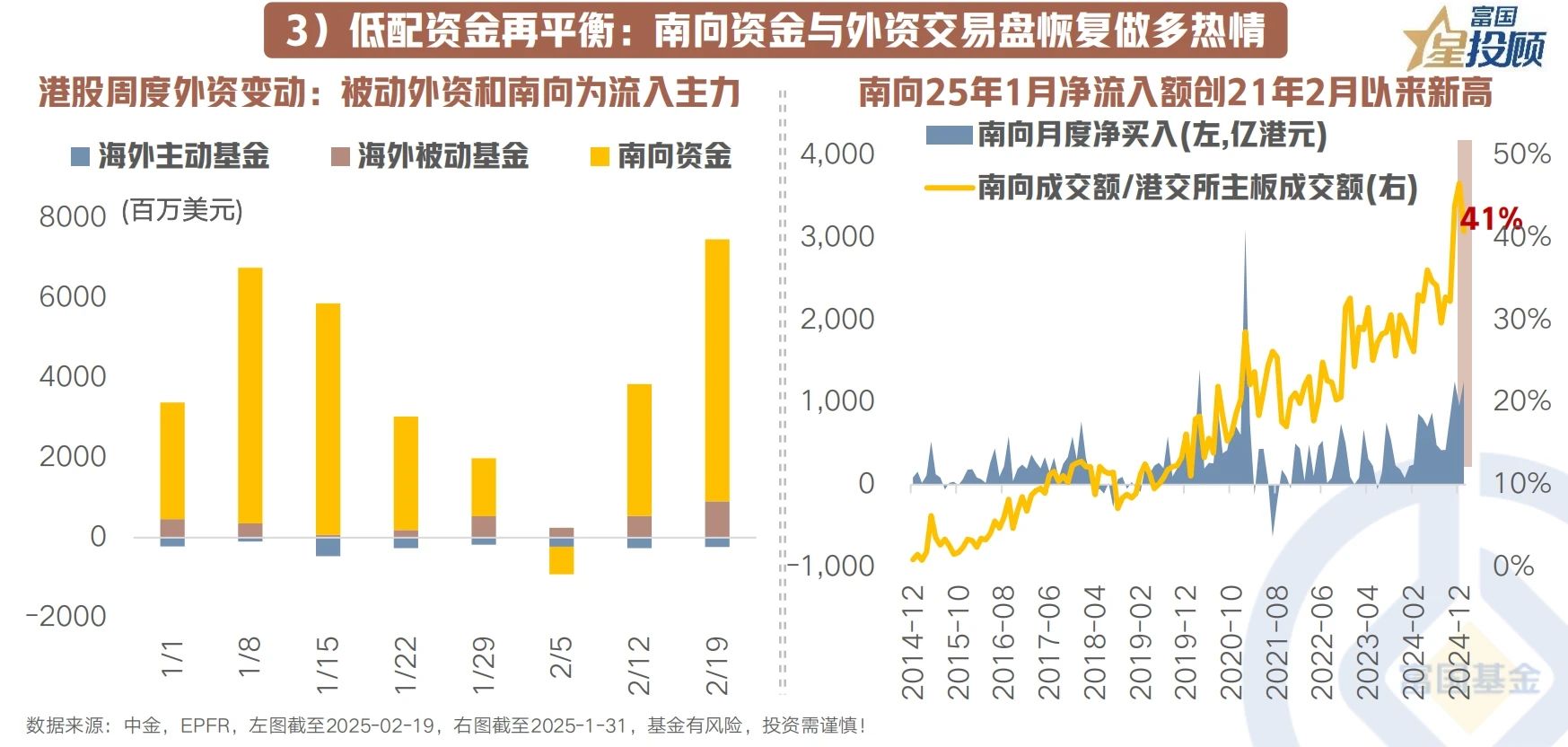

低配资金再平衡:南向资金与外资交易盘恢复做多热情

亢奋的市场情绪和性价比的吸引最终体现在资金面的显著“补仓”上,近期海外被动与南向资金出现持续流入态势,2025年以来(截至2025/2/25)南向资金累计净买入港股超2000亿港元,2025年1月南向单月净买入更是创2021年2月以来新高。

“低配是机会,再平衡是趋势”,全球资金“补仓”为板块注入新的活力,最终支撑本轮港股互联网行情有“质”也有“量”地健康上涨。当前南向资金定价权来到40%以上,内外资情绪共振或仍有“后劲”。

(二)行至当下,港股互联网是否还有期待?

01

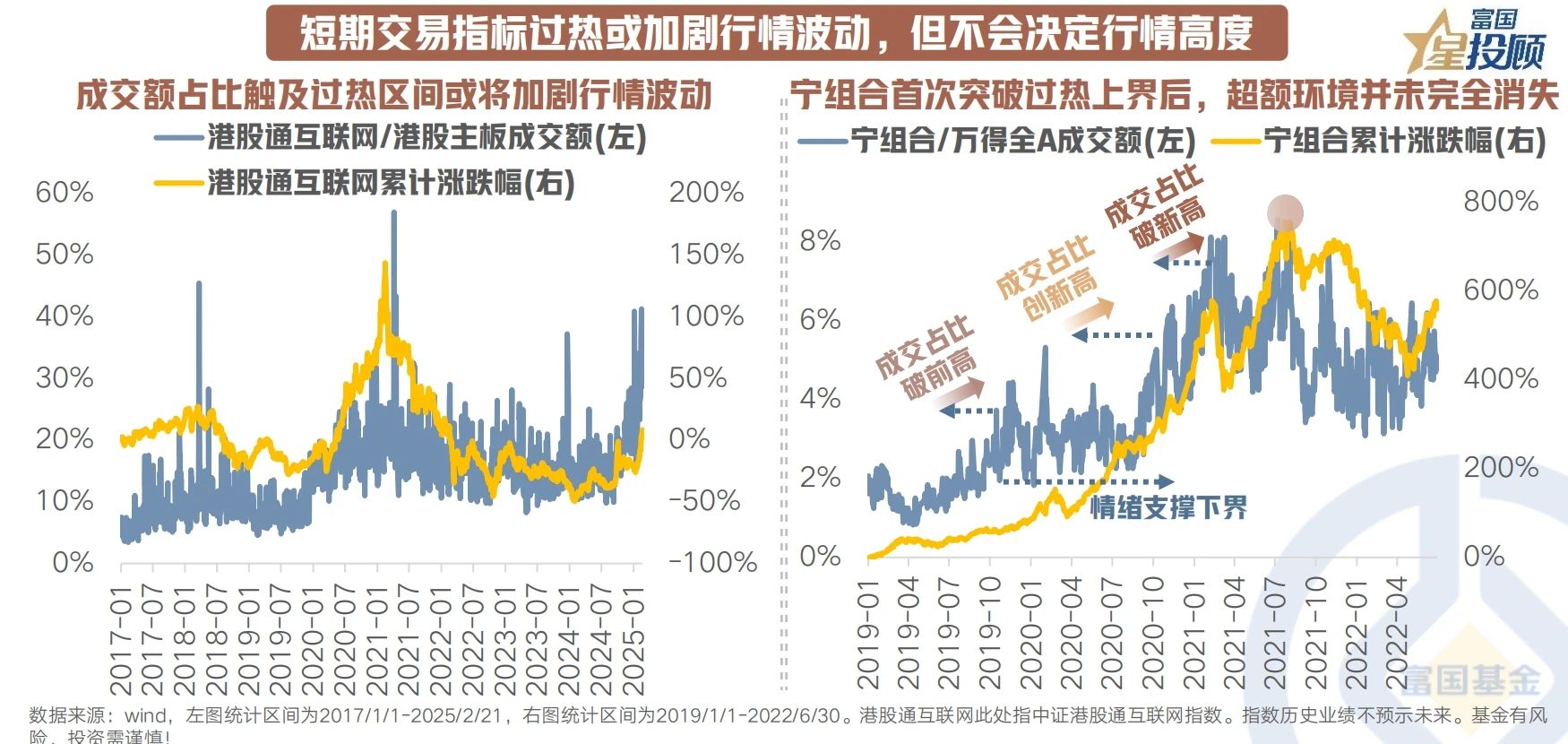

短期交易指标过热或加剧行情波动,但不会决定行情高度

短期交易指标有所升温,但未到人声鼎沸时。短期涨幅较快带来的技术指标超买,也可能是对过去长期过于低估的修正。从交易角度看,港股互联网板块的成交金额占比已近40%,显示短期资金交投进入白热化阶段。

但若以史为鉴,上一轮机构抱团的核心资产宁组合成交热度占比首破前高、再创新高后,超额环境并未完全消失,宁组合在2019年底、2020年10月末、2021年1月中旬多次突破前期成交占比区间顶,成交热度中枢系统性抬升并继续创造超额。

虽然短期拥挤度偏高可能是阶段性调整信号的映射,但AI产业景气逻辑的强化和宏观叙事的兑现或助推拥挤度中枢抬升,逐渐带动行情由估值驱动转向业绩驱动,成为当前行情强度与持续度的重要支撑。

02

政策叙事转向是基调:AI时代重要基础设施平台再上牌桌

政策宏观叙事的转变同样赋能其第二增长曲线。如果说2018年的民营企业座谈会是特殊背景下的破困局,那么2025年的座谈会则是乘势而上,展现出硬科技含量更高、科技自主和产业安全成为重要考量的“深意”。近期DeepSeek、人形机器人科技新势力的集中爆发,展现出中国不屈不挠向上生长的科技力量,从时机选择(海外2.0冲击)、会议规格(七年来第二次)及参与人(含“老中青”三代企业家)来看,本次座谈会都释放出政策制定者乘势而上、顺势而为的政策信号,振奋民营企业家群体创业精神的回归。

与2018年相比,本次座谈会的“新义”则在于:本轮政策重心从“纾困托底”转向“科技突围”,新质化更突出也更聚焦,高度关注互联网科技、新能源、半导体、机器人等科技竞争前沿赛道,与“十四五”战略性新兴产业规划高度重合,后续专项产业政策落地概率或有提升。多家互联网平台公司入围,或也意味着AI时代重要基础设施平台同样是硬核创新的参与者。

03

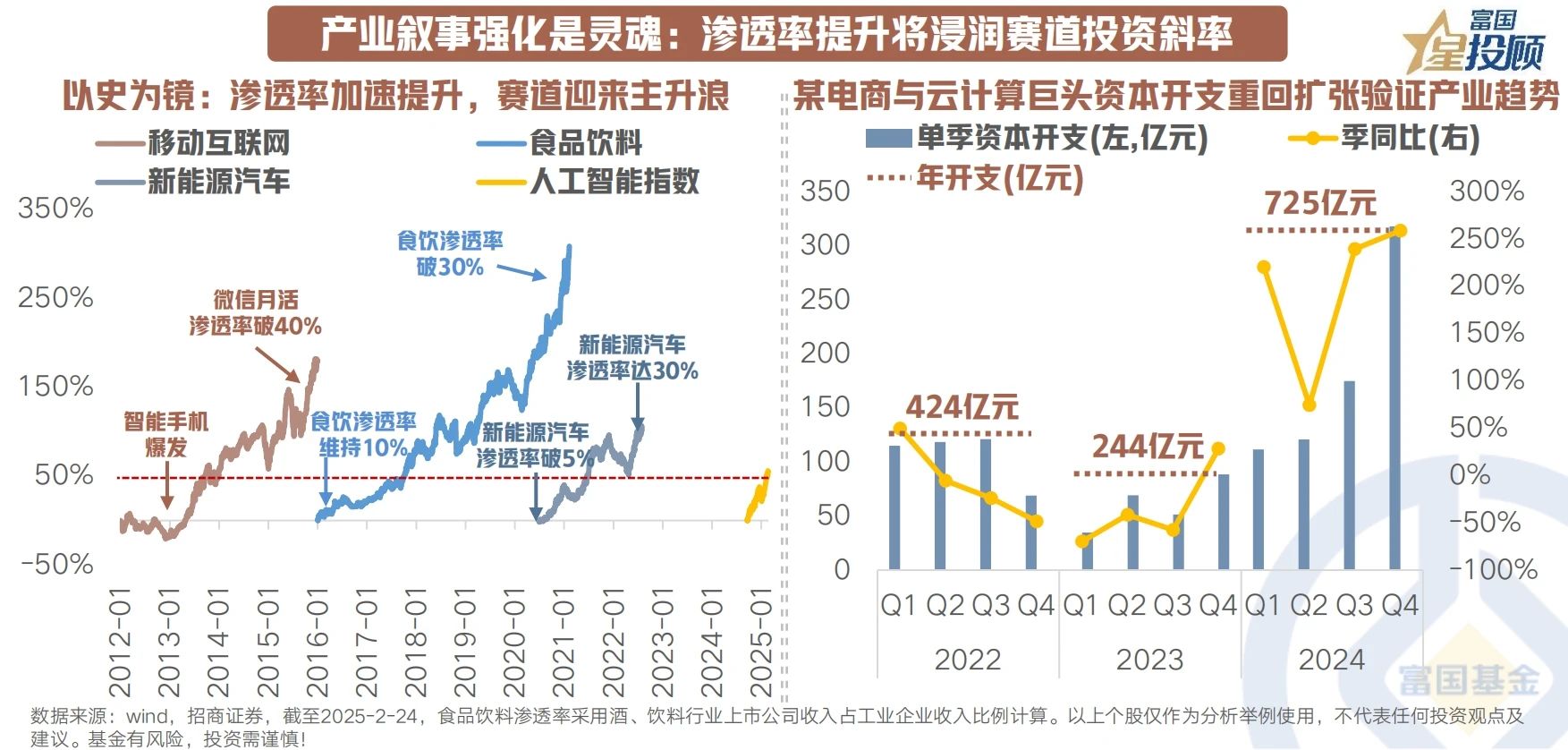

产业叙事强化是灵魂:渗透率提升将浸润赛道投资斜率

回顾2012年以来的移动互联网、新能源等行情,维持较长持续性的景气投资多半需要回到产业趋势的具体路径上,例如杀手级的应用或者爆款落地助力渗透率提速、带动产业链资本开支大幅抬升,超额收益迎来主升浪。

近期国内互联网巨头资本开支超预期范式跃迁,并表示未来三年在相关基础设施投入预期将超越过去10年总和,不仅反映其对算力竞赛的长期信心,更有望通过技术外溢效应带动云计算、AI芯片等产业链协同发展。伴随着国内互联网厂商资本开支周期逐步被市场认可,其有望类比美国四大云计算服务商巨头曾因资本开支加速带来经营效率提升被给予溢价的定价模式。

当前,我们能看到的一些端侧商业化的进展是:1)AI手机和AI PC正值新品爆发期、渗透率有望逐步提速。2)多模态AIoT产品形态仍在探索中,AI眼镜、AI耳机等后续或有新品发布催化。3)国内外更多头部汽车厂商加码,智能驾驶渗透率或将明显加速。

(三)在此背景下,港股互联网有何优势?

01

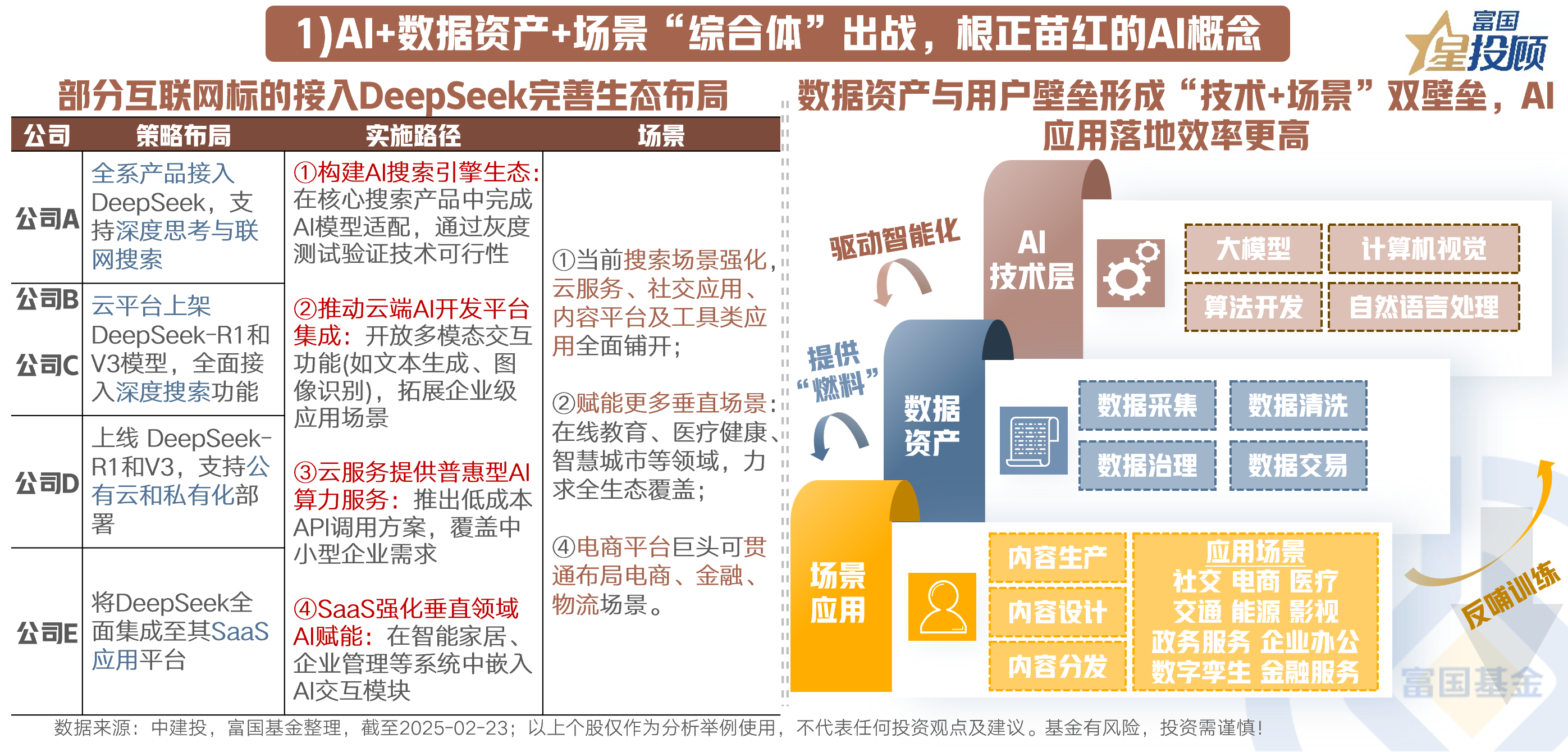

AI+数据资产+场景“综合体”出战,根正苗红的AI概念

互联网平台或是AI应用中确定性和想象力最高的领域。他们既是技术落地先行者(自家基本都深度参与大模型生态、技术迭代速度领先),也是场景应用最丰富的拥有者(社交、电商、本地生活等高频场景为AI提供天然试验场),并且拥有几乎可以媲美G端的数据资产。这些企业不仅是AI技术的应用者,更是底层算力的提供者,形成“技术+场景”的双壁垒。

02

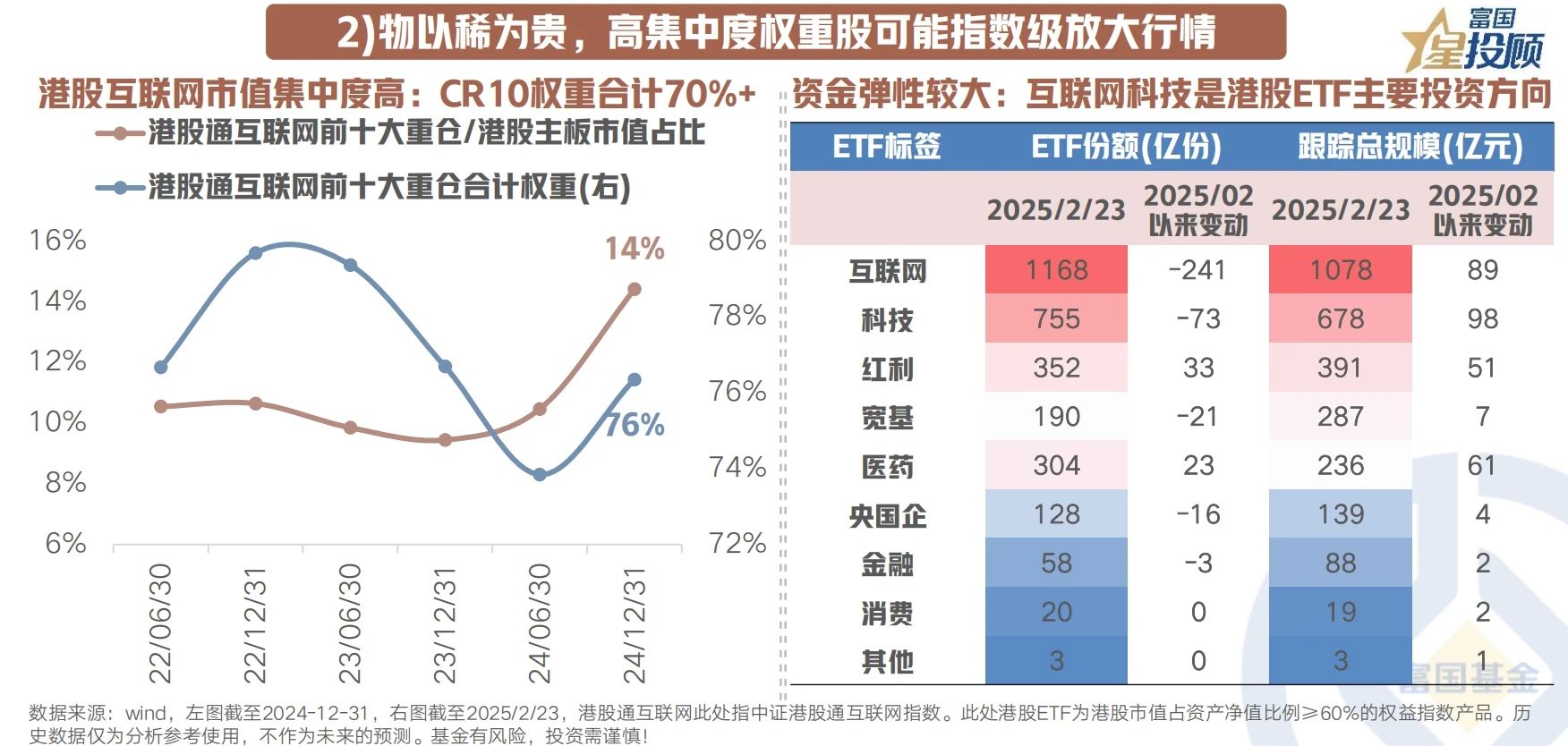

物以稀为贵,高集中度权重股可能指数级放大行情

互联网科技作为港股的特色优质资产,其稀缺性与成长性支撑其成为南下资金眼中的“香饽饽”。中概股互联网公司多选择港股进行二次上市,港股通投资标的具有一定的稀缺性、是全球投资者布局中国科技创新的重要窗口。并且相对QDII,投资港股通指数成份股不受外汇额度的限制。

此外,港股互联网板块也是能容纳较大量机构资金的领域,互联网科技是港股权益ETF的主要投资方向,蕴含着更大的估值反转弹性,当前港股互联网板块市值集中度较高(港股通互联网指数前十大重仓占比超70%),资金集中涌入易引发指数级上涨。

03

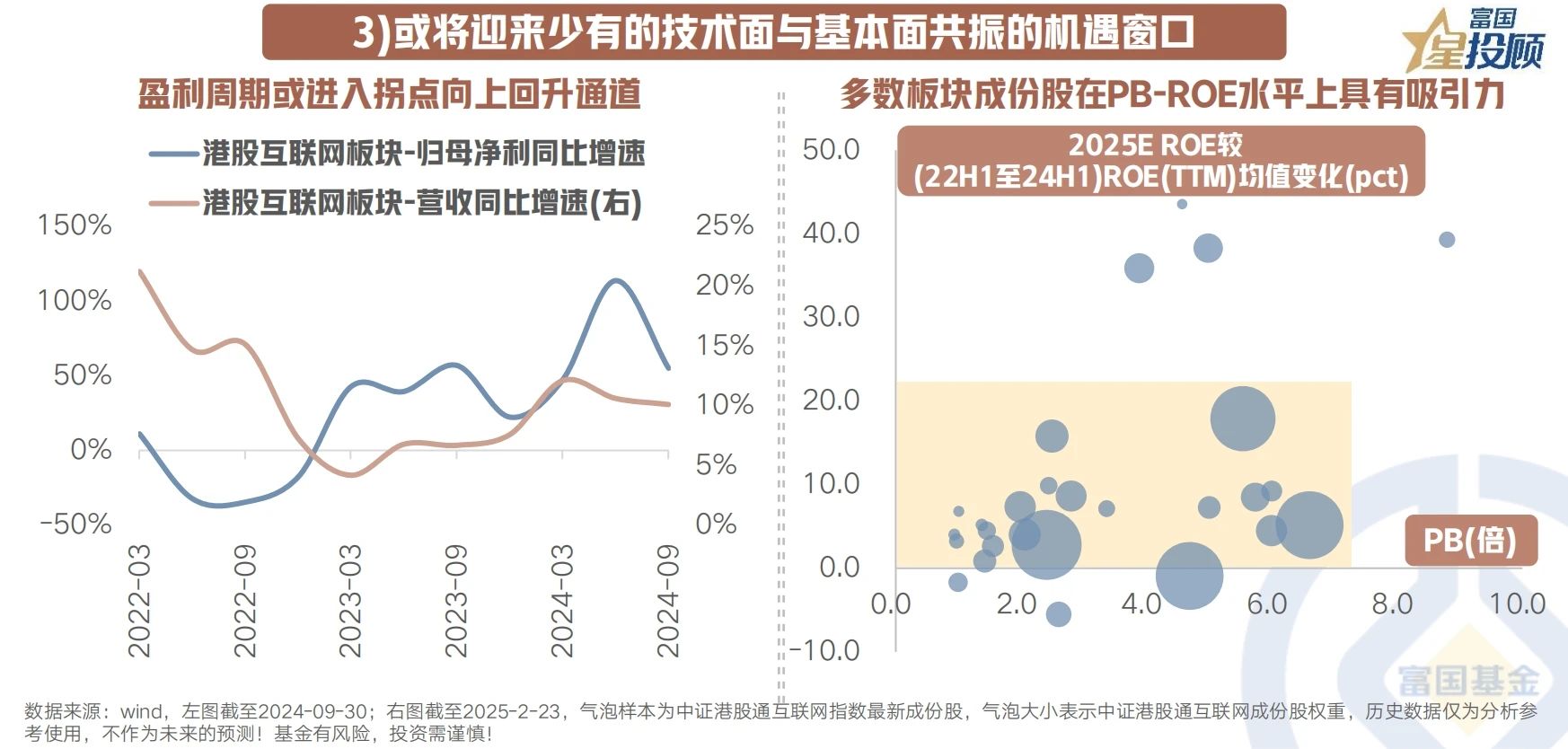

或将迎来少有的技术面与基本面共振的机遇窗口

买在盈利周期的底部不失为赢在起跑线的一种选择。港股互联网板块在经历过去几年长时间戴维斯双杀后,有望随着未来产业逻辑拐点的出现而触底反弹。其中,业绩率先兑现的方向行情会更为持久,尤其具备数据壁垒、应用优势的港股互联网龙头有望充分受益。他们凭借算力支持和数据要素,或能更好完成AI商业化场景的深度渗透,业绩兑现的速度和概率或更占优。在工业场景(To B)中,通常数据闭环能力强的企业或将率先实现降本增效,当前港股互联网巨头在云计算、智能客服、工业自动化等领域的布局或已开始转化为实际订单。

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国中证港股通互联网ETF发起式联接A(OTCFUND|014673)$

#晒收益##投顾交流会#

风险提示:投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。

*以上内容不代表对市场和行业走势的预判,也不构成投资动作和投资建议,不预示基金未来具体投资操作,基金经理可在投资范围内根据市场情况进行调整。建议持有人根据自身的风险承受能力审慎作出投资决策。