- 2

- 评论

- ♥ 收藏

- A大中小

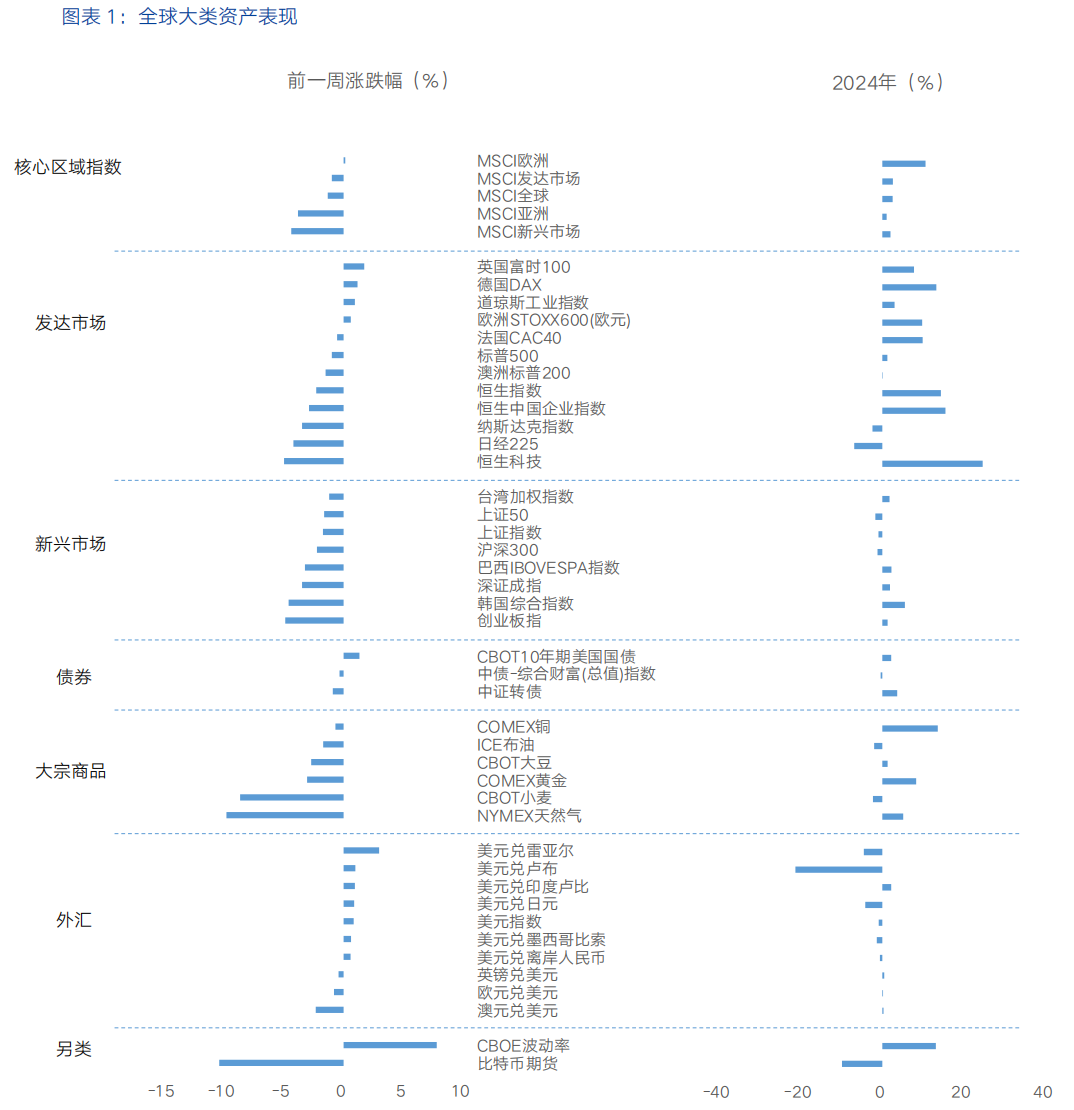

市场回顾近一周,全球大类资产价格表现来看,债>股>商品。债:10年期美债收益率跌至4.24%,连续五周下行,创2021年7月以来最长连跌周期,反映美国经济数据疲软及避险需求。德国10年期国债收益率跌至2.38%,欧洲央行鹰派言论未能抵消增长担忧。股:全球股市主要受美国政策不确定性、通胀数据反复及地缘政治扰动影响而多数下跌,纳斯达克受科技股拖累重挫3.5%,创2024年9月以来最大单周跌幅,道琼斯工业指数逆势上涨0.95%,受益于能源和金融板块的防御性支撑。商品:ICE布油周跌1.7%,需求端受美国消费走弱及欧洲能源结构转型压制;美元大幅反弹压制金价,COMEX黄金周跌3%。

核心要点

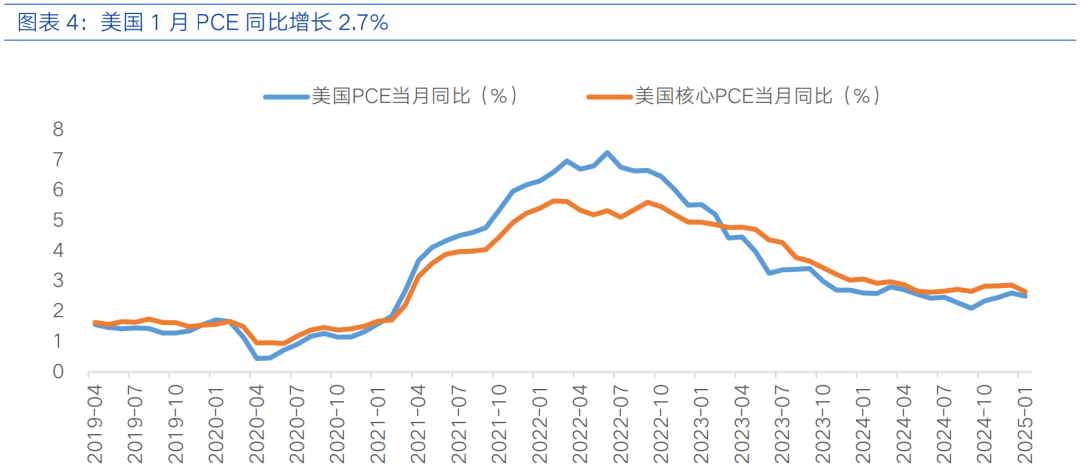

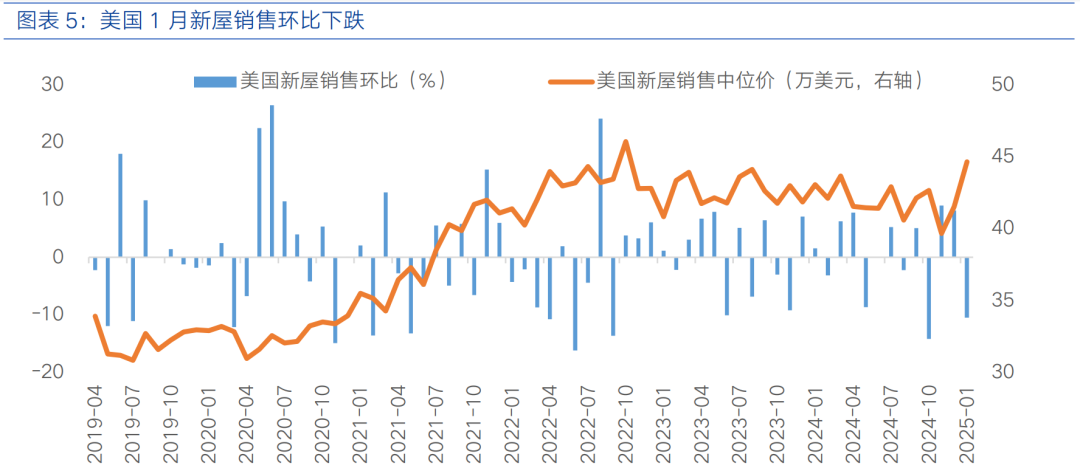

过去一周,特朗普加征关税计划及美国政府关门风险压制市场情绪,美国通胀黏性叠加消费支出疲软加剧滞胀担忧。美国经济数据疲软,持续的通胀及潜在关税影响导致消费者信心下滑。1月美国新屋和成屋销售受恶劣气候、较高的贷款利率和房价影响,分别超预期环比下跌10.5%和4.9%。1月耐用品订单环比增长3.1%看似强劲,但剔除运输设备后实际持平。通胀数据方面,1月美国PCE价格指数环比上涨0.3%符合预期,同比增速降至2.5%,核心PCE同比增速从2.9%放缓至2.7%,个人支出环比下降0.15%,与月初零售额疲软相吻合。消费者信心指数大幅下滑,世界大型企业联合会发布的2月美国消费者信心指数降至98.3,为2021年8月以来最大环比跌幅,对收入、商业和劳动力市场短期展望的预期指数自2024年6月以来首次跌破80,同时通胀预期大幅上升。

政策上,关税问题持续发酵。特朗普宣称将于3月4日对加拿大和墨西哥征收25%的关税,并对中国征收额外10%的关税。关税实施后的影响路径或通过推升进口成本及压制企业开支意愿和消费者信心,从而拖累美国经济增长。目前虽部分关税仅为提议,但经济和贸易政策不确定性仍居高不下,可能短期内仍会削弱企业信心、加剧通胀焦虑。此外,3月14日前若美国国会众议院和参议院未就政府预算达成一致,美国联邦政府或部分停摆,短期将推升避险情绪。

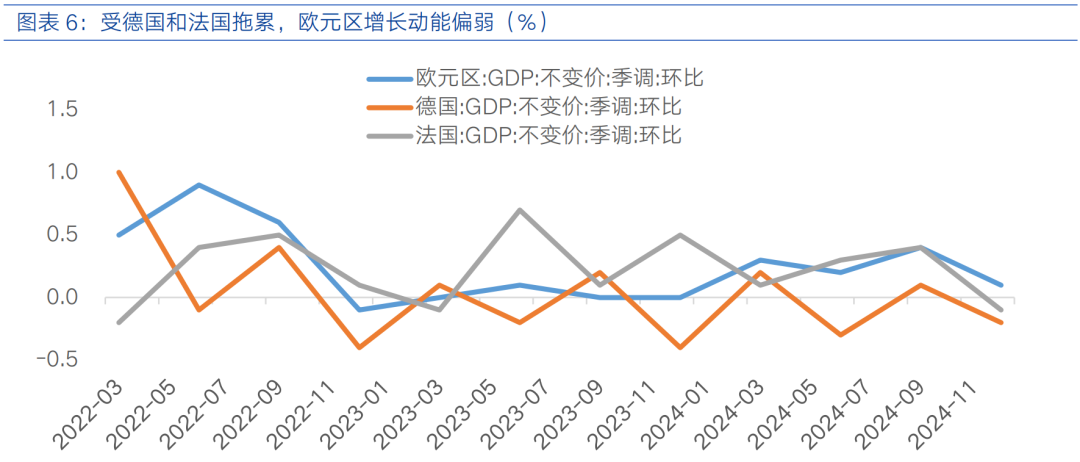

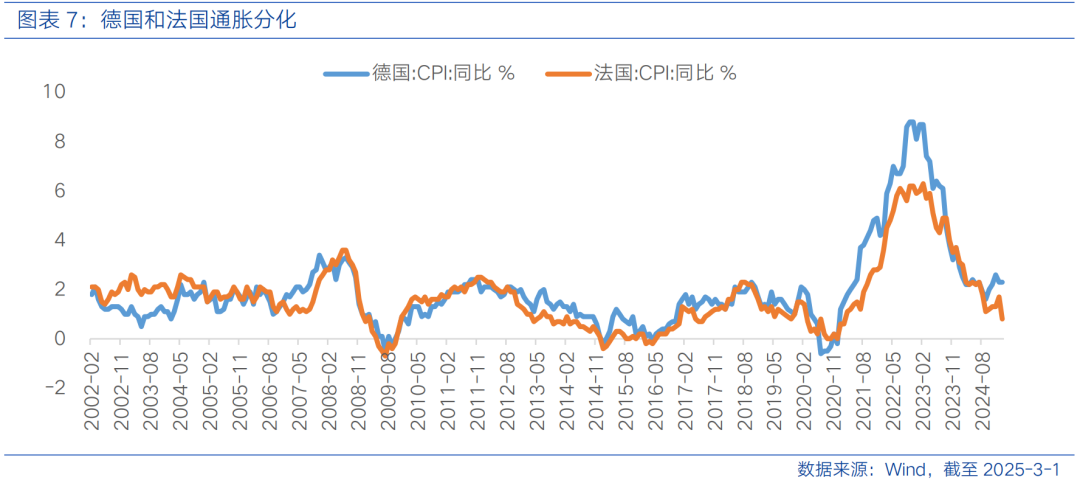

欧洲方面,德法两大经济体增长动能同步趋弱,滞胀隐忧持续。德国、法国2024年四季度GDP分别萎缩0.2%、0.1%,但2月通胀分化,德国CPI同比稳定于2.8%,高于预期,法国则降至0.8%的近四年新低。欧央行1月会议纪要显示,对通胀回落至2%目标有信心,但部分官员更关注通胀上行风险并主张对进一步降息持谨慎态度,反映出在刺激经济增长与控制通胀之间欧央行仍面临艰难权衡。向后看,欧元区通胀黏性呈现显著国别差异背景下,欧央行内部政策分歧的本质是对于“滞”和“胀”权重的取舍,这种政策博弈或将延后货币政策进一步宽松的时点,需关注3月欧央行对中性利率的重新评估,若中性利率出现上修,则未来降息空间或将被压缩。

港股策略

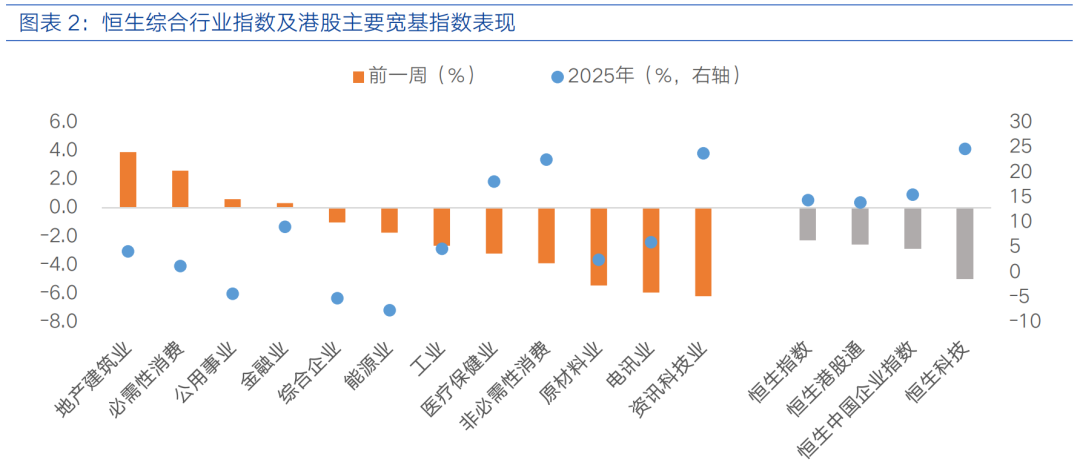

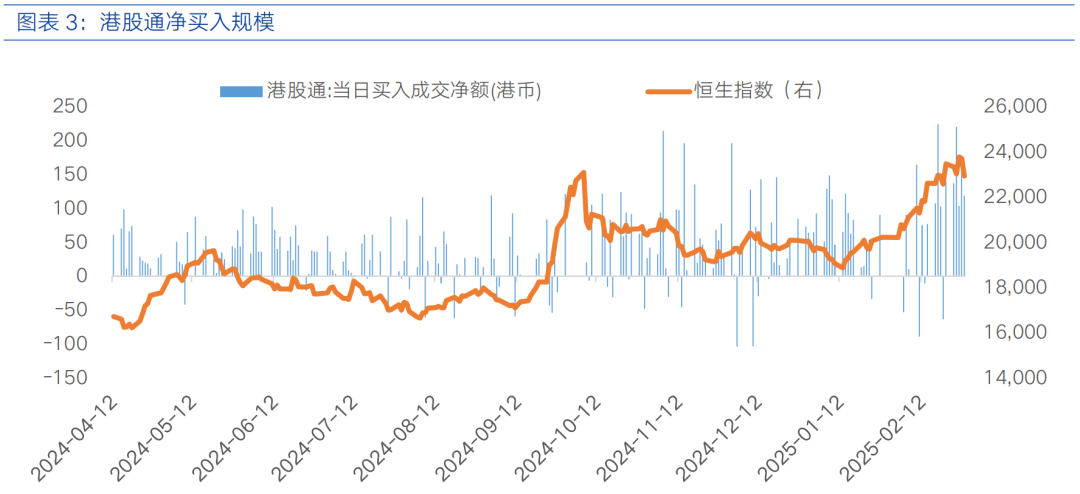

过去一周,港股市场结束年初以来的强势表现,在外部政策扰动与内部经济弱复苏背景下呈现“防御性交易”特征。同时,前期反弹中积累的超买压力促使部分资金阶段性获利了结,多因素共振放大了市场波动。恒生指数下跌2.29%、恒生中国企业指数下跌2.88%、恒生科技下跌4.97%。地产建筑业(3.89%)、必需性消费(2.60%)、公用事业(0.60%)表现相对较好,资讯科技业(-6.20%)、电讯业(-5.94%)、原材料业(-5.45%)表现相对落后。南向资金合计净买入749.67亿港元。

国内经济基本面方面,虽本周无直接影响港股的重大经济数据发布,但两会临近,市场对国内政策预期较为关注。即将召开的两会备受瞩目,市场较为关注今年经济增长目标及政策重点。符合或超预期的经济增长目标及赤字率上调或意味着财政政策将更加积极有为,对港股相关行业板块将带来提振。例如,围绕科技创新、融资支持、政策优化等方面的支持力度加大,港股中科技相关行业有望受益;消费通胀目标设定或将影响消费板块预期,若以旧换新政策加力扩围、中低收入群体增收减负等政策进一步加码,消费板块或迎来估值修复机会。

外部因素来看,关税升级压制风险偏好,美债收益率下行未改美元强势。特朗普宣布对华加征10%关税后,港股工业、原材料等板块领跌,反映了市场对全球供应链成本上升拖累企业盈利的担忧。与此同时,市场对美国加大对华半导体领域出口禁令和限制的担忧,也对港股科技板块情绪带来打击。尽管近期美债收益率持续回落,但美元指数走强仍对港股带来扰动,受流动性收紧和估值压力冲击较大的科技板块大幅回调。

整体来看,短期科技领域的突破带来市场情绪的提振以及对科技方向的持续关注。从驱动因素看,国内经济弱复苏、美联储政策博弈以及美国关税政策的不确定性仍将在中期构成多重约束,哑铃型配置仍是平衡风险与收益的核心策略。成长端关注具有高成长潜力的科技板块,如AI产业链相关的芯片、云计算、智能硬件等细分领域,有望伴随AI技术突破和应用场景拓展迎来高速增长期。价值端关注受益于央国企估值重塑、经营稳健且具备稳定分红的高股息资产,以稳定收益对冲外部波动。此外,关注政策重点支持领域如以旧换新政策下的家电、汽车板块。

$富国中证港股通互联网ETF发起式联接A(OTCFUND|014673)$

$富国中证港股通互联网ETF发起式联接C(OTCFUND|014674)$

$富国恒生港股通高股息低波动ETF发起式联接C(OTCFUND|019261)$

$富国恒生港股通医疗保健ETF发起式联接C(OTCFUND|020111)$

$富国中证沪港深创新药产业ETF发起式联接C(OTCFUND|019898)$

$富国港股通红利精选混合C(OTCFUND|021514)$

#3月A股春季攻势能持续吗?##2月你的收益如何?##亚太股市集体回调,关税冲击致市场恐慌?##大消费逆势走强!能追吗?#

投资有风险,基金投资需谨慎。

在投资前请投资者认真阅读《基金合同》《招募说明书》等法律文件。基金净值可能低于初始面值,有可能出现亏损.基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利, 也不保证最低收益.过往业绩及其净值高低并不预示未来业绩表现。其他基金的业绩不构成对本基金业绩表现的保证。

以上信息仅供参考,如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。