- 3

- 4

- ♥ 收藏

- A大中小

大家好,我是阿热。

小米发布了业绩,市场评价大超预期,雷军都激动发文说这是史上最强年报。

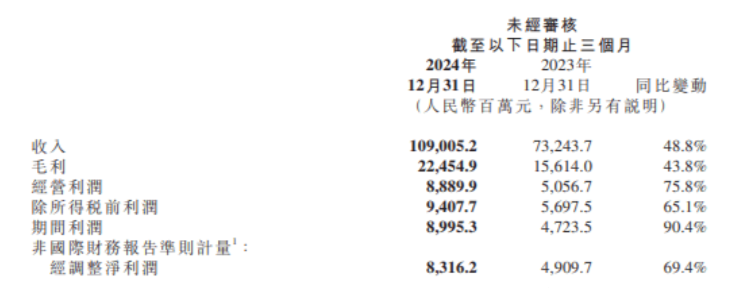

先看整体数据,2024全年营收3659.06亿元,同比增长35.0%,创下历史新高。经调整净利润人民币272亿元,同比增长41.3%。Q4来看,首次实现单季度营收破千亿,达1090.05亿元(好于市场预期1044亿元),同比增长48.8%,净利润90亿元,同比增长90.4%。经调整净利润为83.16亿元,同比增长69.4%。数据还是很带劲的。

不过要是拉长时间维度来看,就会发现这是小米在经过两年低迷之后的比对口径。那么实际情况如何?

先从汽车说起。2024年是小米汽车上市元年。当初小米SU7出市就被称为“现象级”产品,但交付能力一直是瓶颈,国内订单排队要半年左右。

从财报回溯数据,交付情况,作为第二季度才开始交付的新车,小米SU7全年累计交付136854台。从单季度来看,伴随交付量的提升,单车亏损大幅收窄。

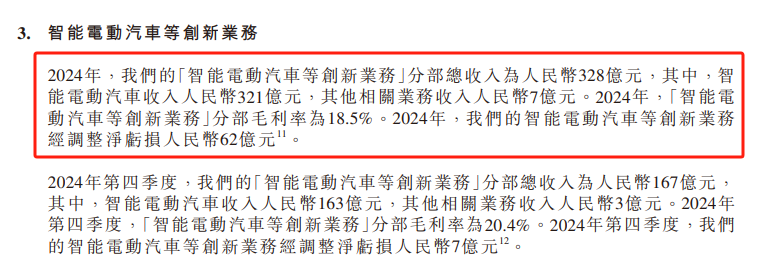

“智能电动汽车等创新业务”分部(也就是电动汽车业务)合计创收328亿元,主要是卖车所得为321亿元。全年毛利率为18.5%,Q4受交付量提升,规模效应和部分核心零部件价格下降作用下,毛利率提升至20.4%,这个水平差不多算逼近极限了。如果对这个数据没概念,可以看看以擅长控制成本著名的、像是理想和特斯拉,毛利率也基本在这个区间徘徊。几个数据加起来,意味着小米的电车业务距离实现盈亏平衡近在咫尺。

雷军透露小米SU7在财报日正式达成20万台交付小目标,同时今年累计目标从30万调整至35万,但市场早已把预期调到了35万之上。不过本质上,现在的小米比起销量指引,更多地关注产能压榨、新产线的封顶、爬坡等等。

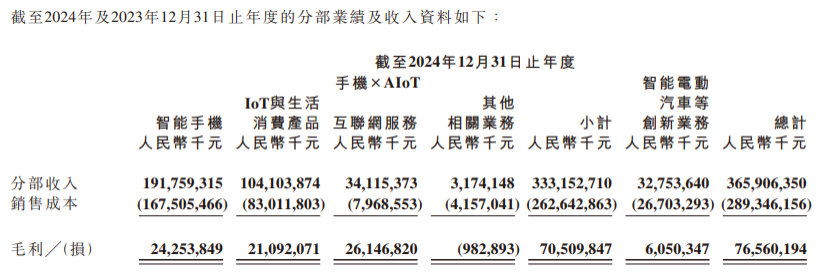

剔除汽车业务后,同比增长22.95%至3331.53亿元,毛利率21.2%。

手机业务在高端路径中“以价换量”。全年实现收入1918亿元,同比增长21.8%,但毛利率受硬件成本拖累下滑至12.65%。全年出货量1.69亿台,同比增长15.7%。根据Canalys数据,2024年小米全球智能手机市场份额为13.8%,连续18个季度稳居全球前三。

(题外话,小米的高端变革之路一直不怎么顺畅。尽管2024年小米智能手机在4000至5000元人民币价格区间内市场占有率位居榜首高达24.3%,但冲击芯片、摄像头模组等高端硬件后成本激增,毛利率相比2021年仅提升0.75%。)

IoT相关产品和互联网服务倒是真的为小米带来了生机。

IoT与生活消费产品业务首次突破千亿元规模,收入同比增长29.97%至1041.04亿元,毛利率同比提升3.94个百分点至20.26%。

其中,智能大家电业务延续高速增长态势,空调、冰箱与洗衣机出货量均创历史新高,属于是吃足国补红利,而且去年基数又低。

互联网服务受益于硬件用户规模化,收入和毛利率均创历史新高,收入达到人民币341亿元,同比增长13.3%,毛利率同比提升2.5%,达到76.6%。这块业务占小米的总营收仅有9.32%,但是贡献了34%的毛利润。

2024年第四季度,互联网服务收入为人民币93亿元,同比增长18.5%,毛利率达到76.5%,同比提升0.8个百分点。

而且,互联网用户规模持续扩大。2024年小米全球活跃用户数达到7.02亿,同比增长9.5%。活跃用户的上升,往往是互联网行业增长的主要源头,只要小米手机、电视、平板、穿戴设备甚至汽车的整体销量在提升,使用小米OS的用户就会有所增长。

相比单靠手机硬件去获得超额,现在整个生态相互协同才是小米的核心护城河,这也是由小米的“互联网基因”决定的。在这个领域,小米凭借米家生态互联和品牌效应占据了差异化优势。

而关于展望依旧是以AI技术突破为主。小米将会把2025年的300亿元总研发经费的1/4投入到AI中做好AI基建,开发语言大模型、多模态大模型等AI技术,搭建AI大模型落地的应用场景,比如超级小爱、智能座舱、智能驾驶等等。

机构也普遍看好小米。中金公司给予小米"跑赢行业"评级,目标价35港元,较当前股价存在35%上涨空间。高盛的说法是小米汽车业务的扭亏进度和AI技术落地速度将是未来股价催化剂。

可以看到,被认为是兼具成长性与确定性的小米,手里握着的就是消费电子复苏、新能源汽车爆发、互联网AI三重红利。最近港股上涨的主要因素,也源自互联网AI、新能源车和消费。

……

从布局角度看,我们目前可以考虑的一个是港股通消费,另一个是恒生科技。

港股通消费逻辑昨天文章里有简单提过,是科技+消费的属性,并且成分股包含很多互联网大厂(小米的权重排第三)。

同样是港股通消费以及恒生科技双重权重股的腾讯,今晚也发了财报,一句话概括,稳如(如果非要指望人家给个一年2000亿的capex指引然后好接着炒,这纯粹是其心可诛,和去年924之后强行抬高政策预期然后等政策出来之后又说不及预期的那帮人没啥区别)。

港股消费板块最近已经有一波反弹,港股通消费指数今年以来上涨35%,但是说实话,从这个PE-Bands图上看,目前还在估值修复的初期。

图里颜色最深的线是指数的实际点位,另外五条是某一水平估值下的虚拟点位。比如最底下青色的18倍线,意思是,如果其他条件(主要是盈利)不变的情况下,假如指数估值恒定在18倍,那么指数的走势就应该是青色这条线。其他几条线同理。总之这张图可以很直观地看出指数的涨跌有多少是因为盈利变化,有多少是因为估值变化。(图里的估值指标用的是PE-TTM。如果觉得以上对PE-Bands图解释得不太清楚,可以参考用PE-bands举个例子)

上图覆盖了2020年3月6日港股通消费指数发布以来至直到今天(周三)收盘。可以清晰看到2020到21年有一波明显的拔估值过程,从24倍涨到超过50倍,然后又是漫长的估值回归,在24年初、24年9月份、今年1月份有三次下触到18倍的估值水平(青色线);整个过程中估值变化比较大,而盈利变化(对应假定估值不变的那几根虚拟线)并没有那么剧烈。

今年以来的上涨也就刚从18倍涨到24倍而已,另外盈利也有明显抬头迹象。

……

还有小米已经成为第一大权重股的恒生科技。

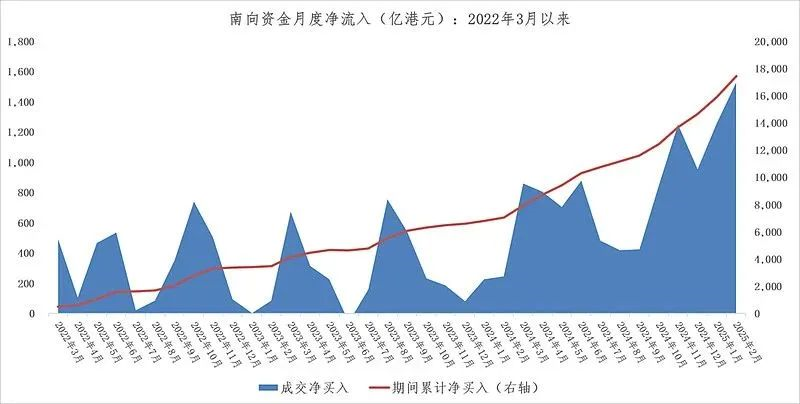

一是因为海外方流动性面,老美近期通胀暂缓,2月CPI数据又整体低于市场预期,近期被动型外资流入加速;且南向港股也在持续买入。截至2025年3月17日,南向资金2025年开年以来已净流入港股近3900亿港元,相比去年同期增长了330%以上。

二是科技股是此轮港股牛市的主导力量;另一点是恒科目前仍在估值修复的大背景下,恒生科技市盈率目前是25.51倍,仍处于历史估值中枢下方。

……

A股两市全天成交量跌到1.5万亿以下。缩量之下无普涨行情。

板块前三银行+1.42%、公用事业+1.28%、汽车+0.67%,后三通信-2.47%、电子-1.59%、传媒-1.51%。

今天盘面风格分化的非常明显:低估值、高分红的防守板块大涨,AI、机器人等成长板块大幅回调。贵金属、珠宝首饰大涨,一方面受资金交易情绪退潮,防守一波,另一方面,国际金价大涨的推波助澜,黄金价格不是在创新高,就是创新高的路上。

……

美股昨夜开盘即跌,最终也收跌。

行情主要是受美财长贝森特的讲话影响。尤其是gs这边,表示到4月2号美的对等gs将全面生效,届时每个国家都会收到一个编号,这个编号就代表了他们将面临的gs水平。

这个制定过程中有些国家会提前进行谈判,也有些会在落地之后进行重新谈判。

这也说明gs或许在4月2号落地之后依然会出现不确定性。

今天截至目前(20日1点左右)微涨。最近这张图广为流传,大概意思就是近些年来的数据显示M7的估值底是20倍,如果真要跌到20倍,大概在目前位置还要再打八折。

但是并不是说一定会跌到这么低哈。。。就纳指目前这个价格(17000-18000),已经有很多资金愿意抄底了。正好最近由于下跌,不少QDII基金放出了额度,美股仓位过低的朋友们可以正好配置一点。

接下来就看周四凌晨的美联储3月议息会议以及鲍威尔讲话了。

#每日信息前沿##英伟达GTC大会揭晓AI芯片新突破##小米业绩炸裂,港股还能买么?##机构:金价或冲击3200!还能上车吗?#

$易方达恒生科技ETF联接(QDII)A(OTCFUND|013308)$$易方达中证港股通消费主题ETF发起式联接A(OTCFUND|018103)$$天弘恒生科技指数(QDII)A(OTCFUND|012348)$$华夏国证半导体芯片ETF联接C(OTCFUND|008888)$$招商中证白酒指数(LOF)A(OTCFUND|161725)$$景顺长城新兴成长混合A(OTCFUND|260108)$$易方达沪深300ETF联接C(OTCFUND|007339)$