近期债券基金下跌原因

短期内影响债券走势的主要因素在于供求关系,比如资产荒加剧时,股市、楼市表现不佳,资金流入债市,需求增加导致债券价格上涨;中长期则取决于经济情况、货币及财政政策、风险偏好等因素,比如经济回暖,市场情绪改善,投资者风险偏好提升,资金由债市流入股市(‘股债跷跷板’),利率上升,债券价格下降。

债券基金的底层资产主要是利率债、信用债,其业绩走势受债券价格走势影响,最近债券表现不佳,究其原因,主要是经济、政策、市场三方共振的结果:

(1)当前经济态势:经济复苏预期上升,市场对宽松政策预期减弱(但宽松基本面仍未变化),市场利率上行,以前发行债券的吸引力下降,价格下跌。

债券价格与利率成反向关系,当市场利率升高时,债券价格一般会下跌,这是因为老债券票面利率在发行时已经确定,较新发债券利率低一些,没有吸引力,需求减少,投资者会去追求利率相对高的新债券或银行存款产品,也可能会‘卖旧买新’,在不改变债券到期收益率的情况下,可以通过降低债券价格,减小投资者买入成本,直到老债券价格下跌幅度足以覆盖新债券利率上升产生的收益差为止,间接提高持有收益率来吸引投资者。

(2)供求关系:为支持经济,今年债券发行规模可能增大;投资者风险偏好提升,对具有‘避险属性’的债券需求降低,资金由债市流入股市,债券价格下跌。

(3)涨幅过高下不利信息的过度反应:前段时间债市一路上涨,10年国债收益率最低跌破1.6%,对‘利率下跌的预期透支’,近期开始进行‘估值修复’。

(4)还有可能存在赎回与价格下跌的负反馈效应。

比如2022年11月债券价格大跌,当时由于央行出手调控,引起债市波动,其传导逻辑大致如下:

经济复苏→政策弱化→利率升高→债券价格下跌→理财产品、债券基金净值下跌→投资者恐慌性赎回→基金、理财产品卖出债券资产→债券价格进一步下跌→加速债券市场波动。

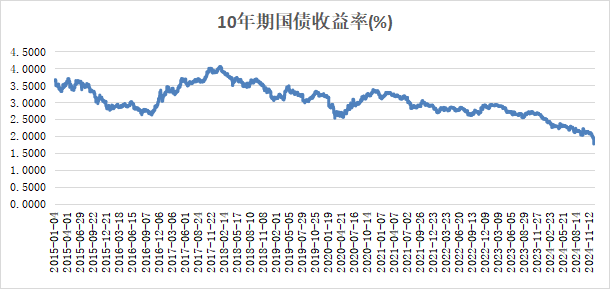

债券价格走势可以简单参考十年期国债收益率:

债券价格与利率成反向关系,当市场利率升高时,债券价格一般会下跌;当市场利率下降时,比如央行通过降准、降息等实施宽松的货币政策以提高市场流动性,银行存款收益率太低,债券价格一般要上升,相应的,此时债券基金收益将会提高。

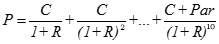

更直观一点,我们可以参考债券当前市场价格计算公式,以十年期债券为例,其中:P 是债券的现值,即债券的市场价格;C 是每期的利息;R 是市场利率或到期收益率(YTM);Par 是债券的面值。利息与面值发行时已固定,当R变大,则P变小。

如何应对债券基金回撤

今年纯债基金表现估计一般,不会再与去年那般火热,一是因为十年期国债收益率已经很低了,最近开始回调;二是今年股市表现尚可,有一定的‘股债跷跷板’现象,资金流入股市,所以低风险偏好的投资者今年在配置债券基金的时候,可以考虑一下受利率波动影响较小的中短债基金或者‘固收+’基金。

若十年期国债收益向上突破2%且继续上涨(可能性不大,毕竟宽松货币政策支持经济发展的基本面仍在),我可能会考虑卖出长债基金。

债券基金短期压力难免,长期仍有配置价值,长期持有者,一段时期内跌幅过大时,可以考虑逢低分批买入。

我们要知道,即使是波动较低的债券资产,也不可能只涨不跌,当经济情况改善时,随着风险偏好提升,投资者情绪升温,对债券资产的避险需求减弱,资金就会由债市流向股市(股债“跷跷板”效应),债券价格下跌。

纯债基金并不承诺保本,在一段时间内收益可能为负(很少超过半年),即使在债券熊市中,业绩中上的纯债基金年收益也很少出现亏损的情况,只不过是赚的少一点--这就是在纯债基金连续下跌时你要继续持有还是赎回手里纯债基金的一个参考因素:收益一定会转正,但问题是你愿不愿意承受这段时期资金的时间成本,短期要用的钱就不要拿来投资了。

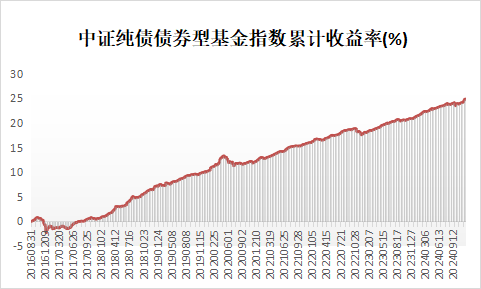

由中证纯债债券型基金指数在2016年8月31日至2024年12月12日期间的累计收益率走势可知:即使是风险较低的纯债基金在不同时期内也会面临一定程度的回撤,投资者可能面临短期亏损,但债市熊短牛长,相对稳定,长期趋势还是上涨的,并且每次回撤之后的回归收益都很可观。

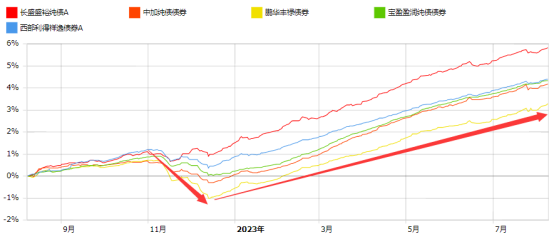

下图为为2022年11月来五只纯债基金收益率走势图:从11月初下跌开始,一直持续到12月中旬,下跌月余,此后净值开始上升,并且收复下跌产生的损失。

2022年11月来五只纯债基金收益率走势图购

买债券基金参考指标

对普通投资者来说几乎不用择时,分几次买入即可,省心省力,只要基金没问题,可以长期持有,如果想要以更低的成本买入纯债基金,可以参考:10年期国债收益率、美林时钟经济周期位置。

(1)10年期国债收益率

10年期国债收益率可近似视为无风险收益利率,它反映了市场的资金成本,而且可以用来衡量经济预期和市场情绪,作为不同资产投资回报的的锚定指标,其波动区间约为2%~5%,2015年以来其平均收益率约为3.05%。

债券价格与十年期国债收益率呈负相关关系:在10年期国债收益率高于3.5%时,利率处于相对高位,债券价格相对较低,有上升空间,适合买入债券基金(目前看来,有些失真了,所以说,投资不能只看过往数据,还需结合当时的政策、经济环境等)。

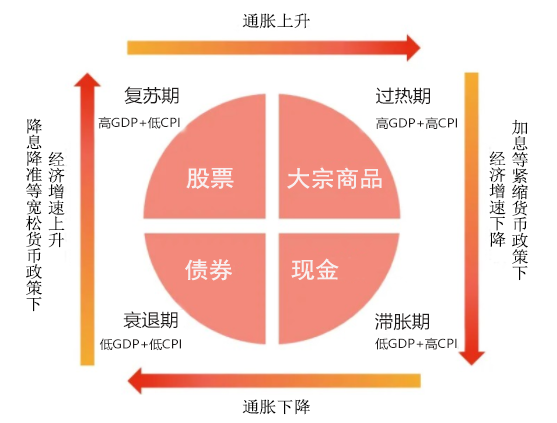

(2)美林时钟

美林时钟是基于宏观经济周期进行资产配置的理论,根据经济(GDP) 与通胀(CPI)的变动情况把经济周期分为衰退、复苏、过热与滞胀四个时期,并进行周期轮动,将资产分为股票、大宗商品、债券与现金四类,如图所示。

衰退期:此阶段各类资产表现:债券>现金>股票>大宗商品。

衰退期经济低迷,需求疲软,为刺激经济增长,央行可能会采取宽松的货币政策,增加市场资金的流动性,比如降息、降准等措施。正因为此,市场利率降低,我们知道债券价格与利率反向变动,所以此时债券类资产表现较好。

复苏期:此阶段各类资产表现:股票>债券>现金>大宗商品。

货币政策效果显现,经济形势开始好转,企业盈利能力提升,受益于经济复苏预期及各种利好政策等因素,此时持有股票资产表现最佳。

过热期:此阶段各类资产表现:大宗商品>股票>现金/债券。

此阶段,通胀开始上行,经济有过热风险,为遏制这种情况,央行可能采取加息、提高存款准备金等紧缩的货币政策。紧缩的货币政策也会导致利率上升,此阶段债券资产的收益也变得很差。通胀情况下,货币贬值,此时应降低现金资产的比例,但通胀会导致大宗商品需求增加,价格上涨,此时持有大宗商品收益最好。

滞胀期:此阶段各类资产表现:现金>大宗商品>债券>股票。

企业盈利下滑,加之前期股价过度上涨此时回调可能性增大,不适合持有股票资产。由于通胀持续,大宗商品仍有阶段性上涨行情,该阶段持有现金类资产可以有效降低风险。

$长盛盛裕纯债A(OTCFUND|003102)$

$东方添益债券(OTCFUND|400030)$ $国金惠盈纯债A(OTCFUND|006549)$

#债市剧烈调整,何时见底?# #债市朋友圈 债基投资攻略# #今年超98%债基取得正收益,还能上车吗?#

作者:蚂蚁不吃土(转载请获本人授权,文章中列举的具体基金只是举例需要,并非推荐;本文亦非投资建议,不作为基金买卖依据;市场有风险,投资需谨慎。)