上周利率债:弱势震荡,长端承压

收益率分化:短端(1Y)国债收益率小幅下行0.5BP至1.56%,而中长端(5Y、7Y、10Y、30Y)普遍上行,其中5Y升幅最大(+5.65BP),显示市场对长期经济预期边际改善或供给压力主导。

期限利差走扩:30Y-10Y利差扩大1BP至22BP,10Y-1Y利差扩大2BP至29BP,反映资金面宽松预期(短端下行)与长端风险溢价上升的博弈。

区间震荡,防御为主

基本面:经济弱修复格局延续,地产销售疲软与部分消费(汽车、家电)回暖形成对冲,政策刺激效果待观察。

资金面压力:跨季叠加政府债单周净供给超5000亿元,或阶段性推升资金利率,需关注央行对冲力度。

策略:保持中性久期与杠杆,短期关注超调后的交易性机会,长期警惕经济数据超预期带来的调整风险。

信用债:供需改善,利差压缩

收益率普降:AAA及AA级各期限信用债收益率显著下行,AA级降幅更大(如3Y AA降8.66BP),显示信用风险偏好回升,配置需求强劲。

资金面支撑:央行连续净投放(周内累计净投放超5000亿元)缓解资金压力,叠加理财季末前提前布局,推动信用债走强。

配置窗口临近,择优布局

短期扰动:季末理财资金回表可能压制需求,但4月后理财规模回升或带动配置力量增强,信用利差有望压缩。

择券逻辑:优先选择城投债中财政实力较强区域短久期品种,产业债关注现金流稳定的公用事业、能源板块。

可转债:抗跌性强,结构分化

指数表现:中证转债跌1.37%,跑赢正股(万得全A跌2.1%),转股溢价率维持45.83%,估值韧性凸显。

板块轮动:顺周期(建材、家电)领涨,科技成长(计算机、电子)回调,反映市场对经济复苏与财报季的博弈。

估值有支撑,聚焦结构性机会

短期:财报季临近,关注低位消费(家电、汽车)及顺周期(基建、电力)的业绩修复弹性。

长期:AI、机器人等政策扶持的高景气赛道,逢回调布局产业化明确、订单落地的龙头标的。

估值逻辑:供给收缩(2025年新券稀缺)与低利率环境支撑估值,优先配置新券及次新券,规避高溢价老券。

央行前半周大额净投放释放维稳信号,周五转为净回笼,显示流动性管理“精准滴灌”。

资金面:跨季考验,波动加大

3月末MPA考核叠加政府债放量,DR014或维持高位,但央行大概率通过MLF超额续作等工具维稳,资金利率中枢难大幅上行。

总的来说,债市短期以防守为主,利率债波段操作,信用债静待配置时机,转债把握产业趋势与估值安全边际。

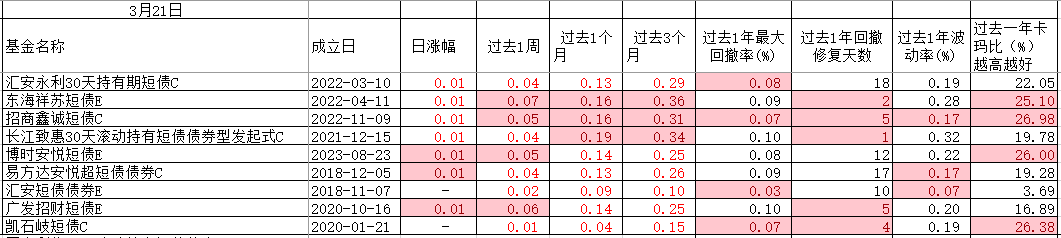

$招商鑫诚短债C(OTCFUND|016527)$

$汇安短债债券E(OTCFUND|006521)$

$凯石岐短债C(OTCFUND|008434)$

$汇安永利30天持有期短债C(OTCFUND|015009)$

$博时安悦短债E(OTCFUND|019104)$

$易方达安悦超短债C(OTCFUND|006663)$

$东海祥苏短债E(OTCFUND|015499)$

$嘉合磐泰短债E(OTCFUND|009739)$

$长江致惠30天滚动持有短债发起C(OTCFUND|013973)$

$招商产业债券A(OTCFUND|217022)$

#消费贷额度普涨至30万!最长可贷7年##机器人概念调整,什么原因?如何应对?##深海科技万亿蓝海启航!产业或迎爆发##中医药产业迎重磅新政!2025年目标明确##A股、港股全线走低,原因找到了!#