今天债市继续反弹,利率债全线上涨。

信用债也明显回暖。

之前的帖子里我讲到过,4月和5月信用利差有望收窄,信用债将迎来确定性较高的行情。(本篇最后附上久期为3-5年的信用债基)

主要原因有二:

一、银行考核模式原因,季度末各类理财资产都面临回表压力,也就是说银行要卖出理财,获得表内资产(即存款等)。当跨季之后,理财规模通常在季初迅速回升,4月理财规模一般会大幅增加,理财规模增加对应着债券买盘的增加。

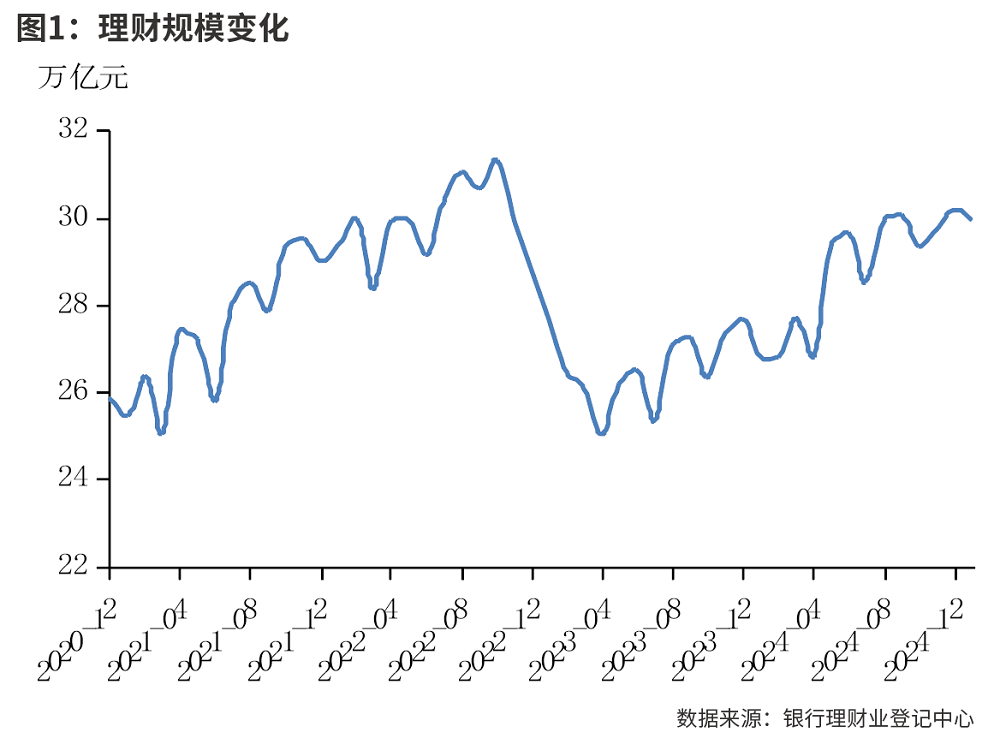

下图是近4个完整年度理财规模的变化趋势图,除了2022年底债市大回调引发的理财大幅赎回之外,基本上每年都是4个波浪,对应着季末的规模回落和季初的规模上涨。

二、5月信用债供给一般是全年低点。季中的5月理财规模变化不大,但信用债净融资是全年低点,也就是信用债市场供应的低点,供给少需求大,提供信用债的上涨动力。

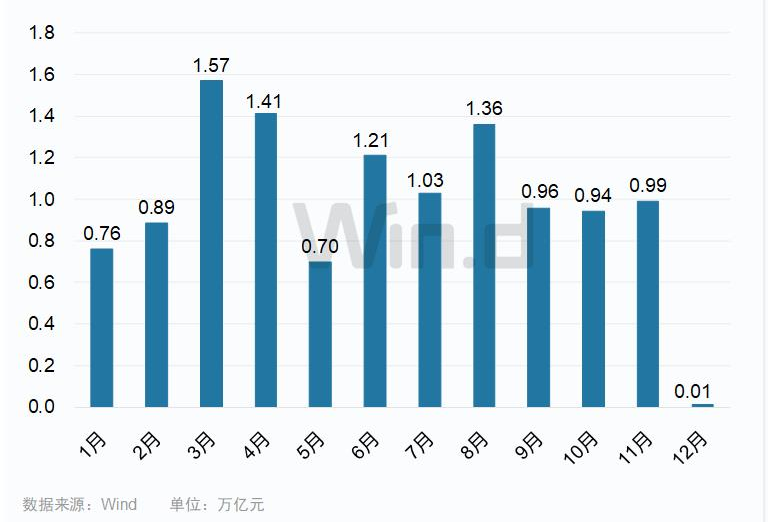

拿2023年信用融资情况举例(下图),可以明显看到5月份是信用债供给低点。

了解了信用债行情的驱动因素之后,还有一个问题是,信用债该选短债还是中长债?

先说结论:3-5年左右久期的性价比最高。

目前,1年内的信用,尤其是中高等级债券的利差基本已低于去年8月份的极值点,利差进一步压缩的空间不大。而且,一旦出现资金收紧,很容易再度形成负carry局面(就是加杠杆的成本高于票息,无法带来收益)。

如果看中低等级的,尤其是弱资质城投债,确实可能还有一些利差压缩的空间,但是这种债券流动性比较差,一旦资金紧张不好找人接盘。

说完了1年以内的情况,再看看3年久期和5年久期(以票据数据为例),从下图可以看到,5年久期的利差是比较大的,3-5年久期债券配置的性价比是蛮高的。

对于更长久期的品种,当然可以把握的信用利差压缩空间也会更大,但也有更高的风险,可能划不来。

因为信用债有别于利率债,长期限信用债的交易流动性比较差,因此只能适度参与,不宜重仓。如果长期限信用债仓位过高,一旦遇到资金收紧或者投资者赎回,打折出售持有债券将会带来大幅回撤。

写到最后,介绍一个我很关注的中长期信用债基,组合久期正好是3-5年左右的。

$鹏华丰享债券(OTCFUND|004388)$

无论是我自己测算的久期还是年报公布的久期,都是3-5年之间。

这只债基的长期业绩非常出色,而且稳定,成立以来每个年度业绩排名基本都是优秀。单年度的最低涨幅也有2.5%。

而且它的回撤也控制得很好,获取收益的策略比较稳定,且不过度暴露风险。最近这一轮债市大回调,它的回撤还不到1个点,即便是2022年底债市负反馈的极端行情中,它的回撤也仅仅1.64%,这是中长期信用债基当中,回撤控制得最好的一档了。

现在手上闲钱不多,趁回调小买2K,后面有了闲钱还会继续找机会加的。要是以后开设C份额就更好了。

$鹏华碳中和主题混合C(OTCFUND|016531)$

$鹏华空天军工指数(LOF)C(OTCFUND|010364)$

$鹏华丰禄债券(OTCFUND|003547)$

$鹏华碳中和主题混合A(OTCFUND|016530)$

$鹏华国证粮食产业ETF发起式联接C(OTCFUND|021087)$

$鹏华香港银行指数(LOF)C(OTCFUND|010365)$

$鹏华医药科技股票C(OTCFUND|017900)$

$鹏华医药科技股票A(OTCFUND|001230)$

$鹏华北证50成份指数发起式C(OTCFUND|021688)$

#沪指站上3200点!创指大涨4%##美股暴涨!纳指涨逾12%,反转开启?##航天军工板块爆发!央企增持回购护盘##农业强国规划出炉!种业农机迎政策利好##贸易壁垒或助力国产芯片加速替代#