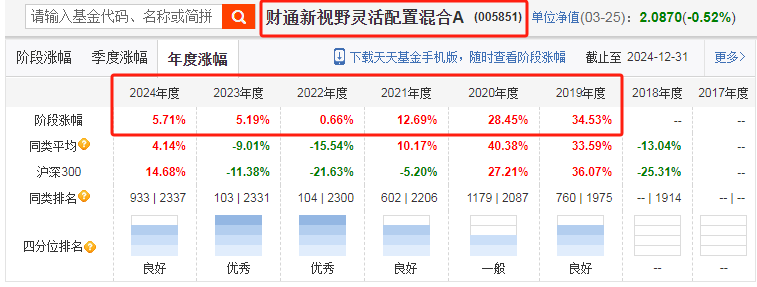

财通新视野灵活配置混合A(005851),作为一只偏股型基金,从2019至2024年,连续6年正收益。2019至2021保持正收益率的相当多,但是在2022与2023年,还能保持正收益的偏股型基金 ,百里挑一,这两年都是正收益的,绝对寥若晨星。

查询资料,发现这是一只灵活型基金,表示权益仓位可以低到0,我猜测这只基金通过极低的股票仓位,来实现2022至2023年熊市时的正收益。

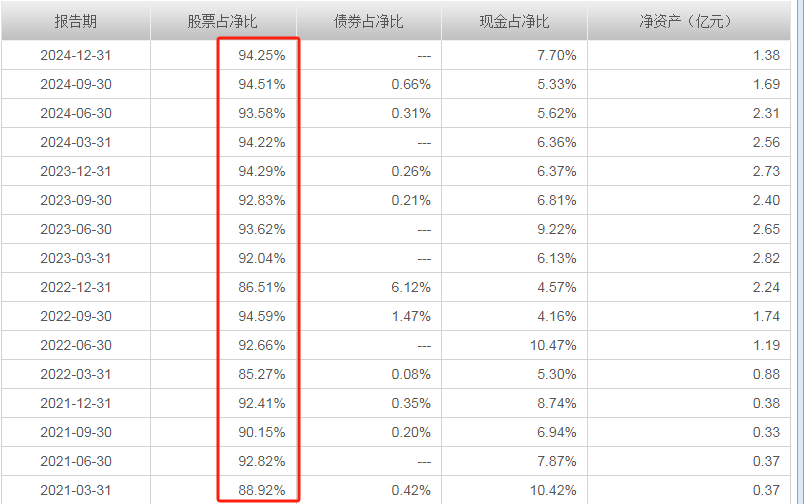

当我查询持仓结构后,发现我的猜测,错得离谱。这只基金近几年,连续保持了至少85%的权益仓位。我又估计,基金经理,大概是深度价值风格,近似于红利指数基金,毕竟大家都知道,红利指数2022与2023年表现相对不错。

再查询持仓情况,发现根本不是那么回事。随便选2023年1季度的重仓数据,这风格,与深度价值不沾边。

那么基金经理沈犁,到底是如何在2022与2023年的主动基金大熊市时,实现了正收益的呢?机缘巧合,今天下午我参加了天天基金举行的一场线上调研活动,听沈经理分享了他的投资策略,才明白其中奥秘。

沈犁经理,泛消费研究员出身,对消费领域钻研颇深,大家分析上图显示的持仓数据,也能发现他重仓的确实是消费类股票。

调研过程,沈经理分享了许多独家观点。例如,在消费领域存在以下趋势:

一、成熟消费股有望转为红利资产:主流大市值消费公司业绩企稳,逐步提升分红比例,消费将成为红利投资重要一部分。例如,白酒板块红利属性加强,高端白酒景气度下行,但龙头公司提升分红率,且报表能够保持稳健增长,是优质的红利资产;次高端白酒下行不明显,受益白酒平价趋势,有一定成长性,同时分红率也会跟随消费板块逐步提升。

二、新消费趋势明显:国内动漫卡通周边市场近年来增长明显,受众不断外扩,产业链中部分环节存在有壁垒、可复制扩产的业务模式。

三、国货替代持续进行:宠物食品、化妆品等国货品类,拥有不输于外资品牌的品质和更低的价格,且渗透率提升仍然有空间,通过平价获取市场份额,加速国产化趋势,这些领域的国内公司具备较好的成长性。

沈犁经理对胜率要求很高,获取正收益的概率不够高的投资机会,他不会参与;同时,他对投资标的的价值评估的准确性相当高,这两点(第一点是策略,第二点是能力),是他连续多年保持正收益的主要原因!

对于这样一位卓越的基金经理,市场显然是低估了,目前沈经理管理的规模不到10亿,还是默默无闻的存在。

$财通新视野灵活配置混合C(OTCFUND|005959)$

$景顺长城新兴成长混合A(OTCFUND|260108)$

$景顺长城鼎益混合(LOF)A(OTCFUND|162605)$

$财通价值动量混合A(OTCFUND|720001)$

$财通成长优选混合A(OTCFUND|001480)$

$景顺长城沪港深精选股票A(OTCFUND|000979)$

$景顺长城沪深300指数增强A(OTCFUND|000311)$

$景顺长城中证A500ETF联接C(OTCFUND|022445)$

$景顺长城优选混合(OTCFUND|260101)$

$景顺长城绩优成长混合A(OTCFUND|007412)$

基金有风险,投资需谨慎。基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资前请认真阅读本基金基金合同和招募说明书等法律文件,充分了解本基金详情及风险特征,根据自身风险承受能力选适配产品理性投资。本文仅供参考,不提供任何投资建议。

#天天基金调研团#