2月28日净值,纳指100约涨1.62%,汇率0%。股市低开走高,尾盘拉升。不过三大股指在2月份均录得跌幅。美国核心PCE年率符合预期,实际消费支出一年来首次下滑。市场忽略了川普与泽连斯基在白宫爆发的争吵,转而关注经济数据及其对美联储政策前景的影响。

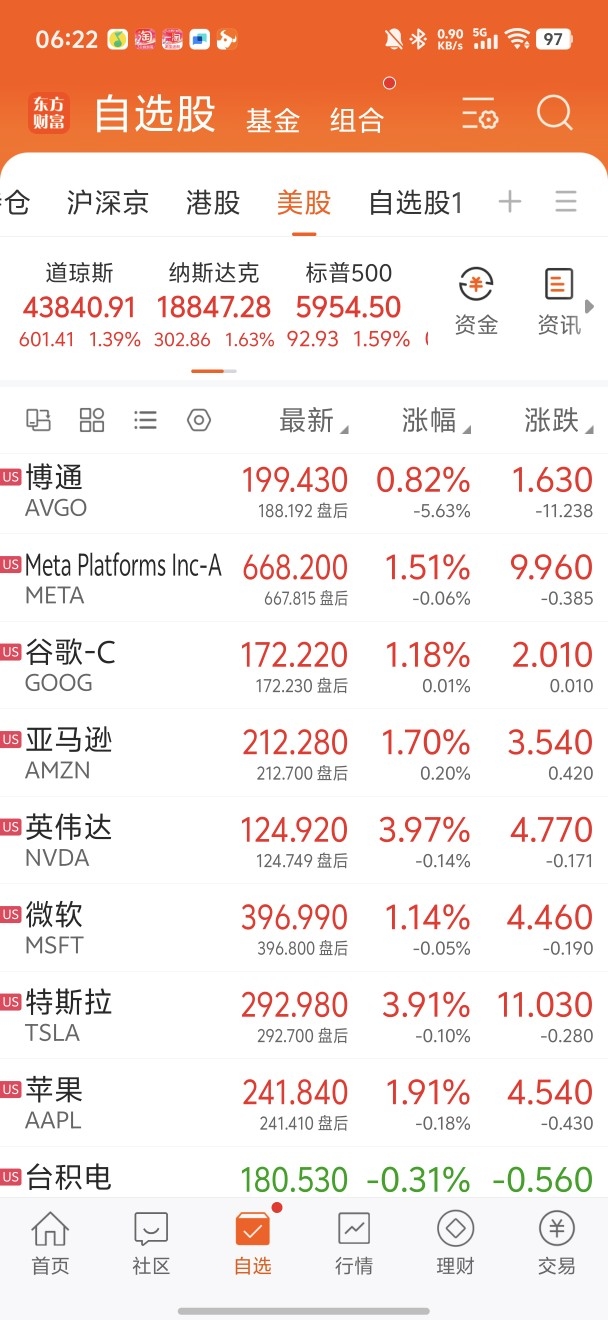

昨晚板块基本都收涨,而且涨幅都还不错,大型科技股方面,除了台积电拉了,其余全部收工,特斯拉和英伟达涨最好,不过英伟达昨天确实跌太多,不合理。而且英伟达现在比所有恒生科技的硬件公司都便宜,且增长远远更确定,所以对英伟达业绩不用害怕。

在刚刚过去的2月份,道指累计下跌1.58%,标普500指数下跌1.43%,纳指下跌近4%。今年以来,纳指跌了2.4%,纳指100跌了0.61%,标普500涨了1.24%,标普500等权重指数涨了2.82%,道琼斯指数涨了3.05%,看来还是蓝筹股涨的最好,目前市场还是符合我去年底看法,科技股不好做,要转去标普500等。当然现在因为科技股大跌就不要转了,要转也得等纳指100再涨6%以上再转。

美国商务部报告显示,1月份通货膨胀压力略有缓解。个人消费支出价格指数是美联储首选的通胀衡量指标,该指数环比上涨0.3%,同比上涨2.5%。

剔除食品和能源后,核心个人消费支出价格指数环比上涨0.3%,同比上涨2.6%。

核心个人消费支出价格指数是美联储官员首选的通胀指标,被视为更能反映长期通胀趋势。

周五的报告对于试图衡量央行下一步政策举措的投资者来说至关重要,因为美联储货币政策制定者在评估川普新政府的政策可能对经济产生的潜在通胀影响时重申了对利率的鹰派立场。

加关税对美股的影响在于,加征关税后,美国内部的通胀肯定是要继续抬升的,再叠加近期几个经济数据都有下滑的趋势,所以对美国“滞涨”(也就是经济低增长+高通胀的组合)的担忧越来越大。再加上市场担心英伟达与微软等科技公司的人工智能基础设施开支可能超支,这些因素均使美股最近一直大跌。和去年7月份下跌原因很相似就是经济滞胀,股市怕的啥是啥,就是经济不行啊,你经济不行,说再多也没用,未来还得跌。

昨晚反弹至少松了一口气,本来美股大跌心情就烦躁,A股和港股也大跌,唉。目前来看,幅度会比纳指小一点):还是属于-10%上下属于小级别的调整;还没到-15%~-20%上下属于中级别调整;至于-25~-30%往上属于大级别调整目前没理由。看看下周川普还会怎么玩吧,还有经济数据能不能给力点,不给力可能就跟去年7月份那波中等级别调整一样啊,来个-15%左右回调。

从中级别的调整来看最近几年有以下几次:

1)24年7-8月,纳指-17%,标普-11%,衰退担忧、套息交易退潮冲击;

2)23年8-10月,纳指-15%、标普-11%,通胀反弹、国债回购危机;

3)15年7月-16年2月,纳指-20%、标普-15%,首次加息、科技股估值消化;

4)11年5673月-11月,纳指-20%、标普-23%,主因是欧债危机、美国经济增长放缓;

至于小级别(-10%)的调整那就更多了,最近两次就是24年4月(纳指-10%),23年2月-3月,如果再往前看每年都会有一到两次。所以这个不必恐慌,就是心里难受,正常就是熬个两三周就会过去了。

$国富全球科技互联混合(QDII)人民币A$ $景顺长城纳斯达克科技ETF联接(QDII)E人民币$ $华宝纳斯达克精选股票发起式(QDII)C$