#资产配置计划# #组合回测# #2025我的新年投资# 潇哥研习的4大类7小类资产的4个稳健配置化组合,按权益占比10%/20%/30%/100%分别对应稳健固收10指数组合/稳健增值20指数组合/稳健小长30指数组合/稳健进取1百指数组合,参考选基和配置比例如下。

-

昨天7-10年国开行债继续下跌-0.6%左右、纳斯达克100指数也继续下跌-3.81%,尽管红利低波/消费红利上涨,但4个稳健组合基本上均下跌的。由于10年期国债收益率从前期的1.6%左右上涨到昨天的1.9%,所以债券价格近期下跌有点幅度大约在-1.8%左右。可能要颠覆一部分人对债券的认知了,再次说明7-10年期国开行债大约较大回撤可达-4.5%左右。

-

控制回撤幅度1债券类:4个稳健配置化组合里债券类由中短债和中长债等比例,毕竟中短债利率敏感度低点。中债1-3年国开行债近三年较大历史回撤-0.97%(就是近期的回撤)、成立以来较大回撤-2.31%(极端行情回撤也不小)。

-

控制回撤幅度2权益类:4个稳健配置化组合里权益类有偏防御的红利低波/红利低波100、有偏成长的消费红利/纳斯达克100,两类4个资产也是等比例。这两天的纳斯达克100大幅回撤-13%左右,但消费红利和红利低波基本上是上涨的。昨天稳健进取1百指数组合下跌-0.2%还算较小。

-

控制回撤幅度3黄金:今年以来稳健配置化7类资产也仅仅只有黄金ETF还上涨9%左右,其余债券类、股票类全部下跌。短期近2月行情来看也算是黄金ETF抵消部分回撤,也就是减小回撤幅度。这也是配置黄金ETF的作用之一。

-

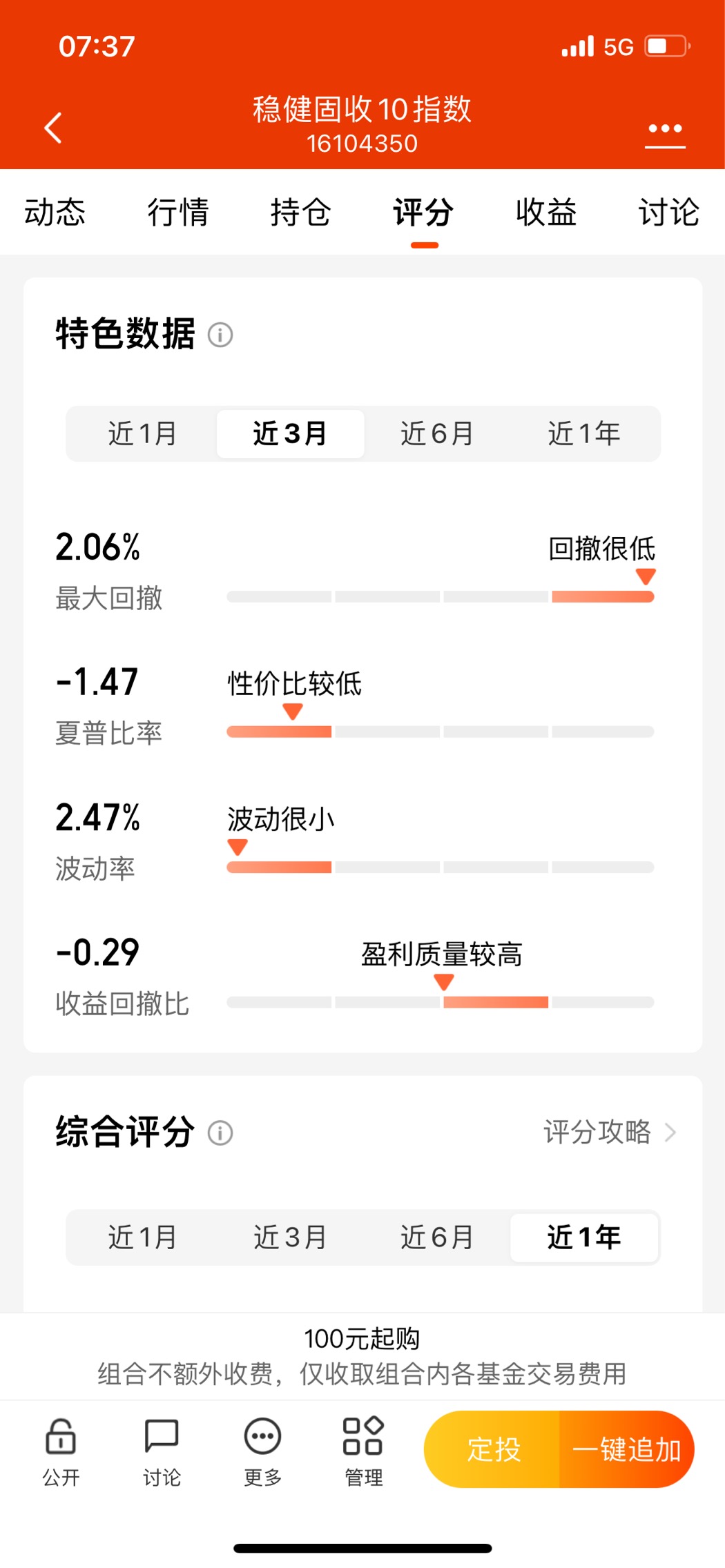

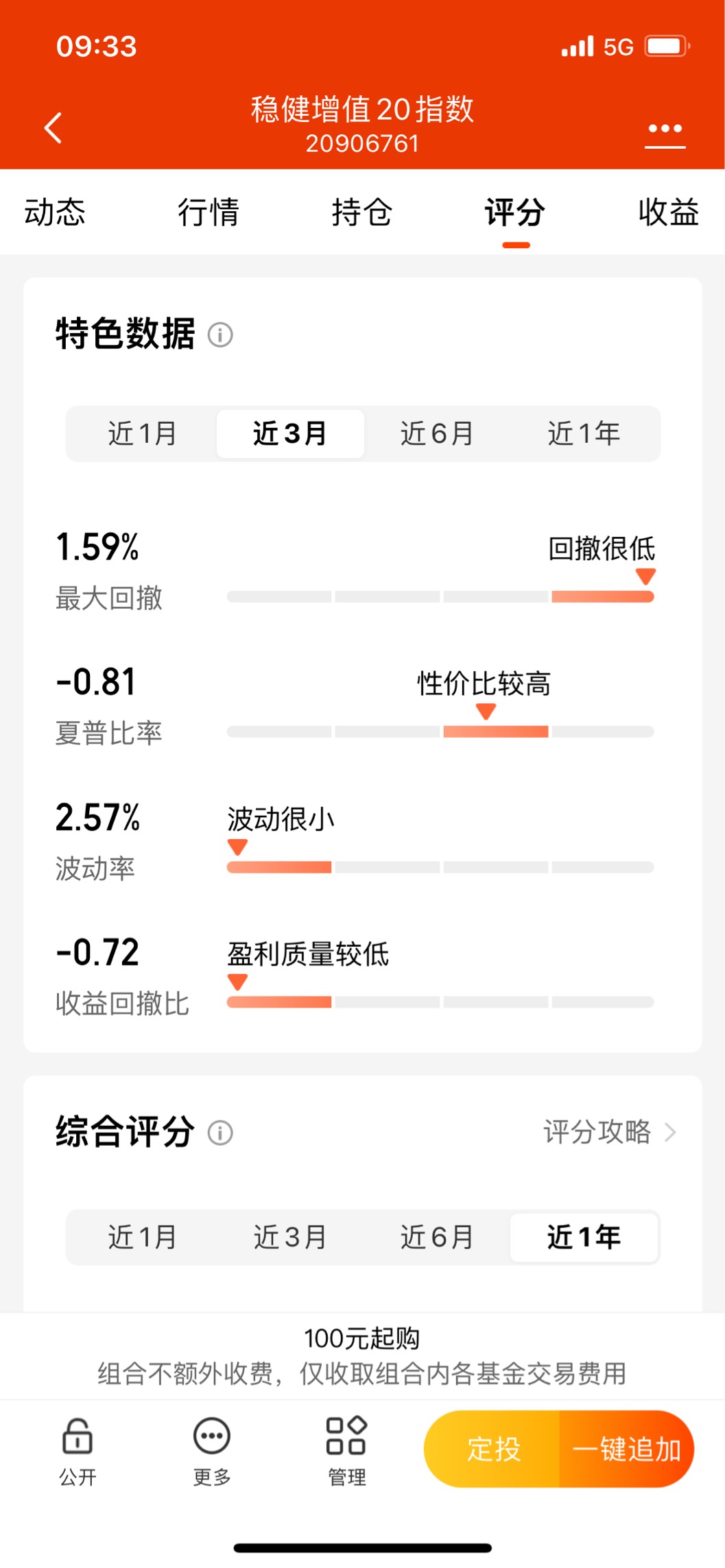

控制回撤幅度4组合力量:4个稳健组合的其中3个稳健配置化组合是经典的固收加策略,股债大概率负相关资产能短期的互为涨跌抵消部分波动回撤幅度。从近3月几个组合回撤幅度来看稳健固收10指数-1.69%、稳健增20指数-1.59%、稳健小长30指数-1.41%、稳健进取1百指数-5.31%。看出来什么呢?显然当权益占比到一定程度的20-30%短期互补效果还好一点。再加上黄金配置作用,所以组合的短期回撤幅度还算较小。

-

历史通常用来打破的:前期截至上周稳健固收10指数组合历史较大回撤幅度还是-1.58%,但拉长回测验证时间到3月12日后稳健固收10指数的历史较大回撤幅度已经是-1.73%了。所以近期债券回撤还是有一点贡献了。

-

总结,近期潇哥4个稳健组合因债券、纳斯达克100的大幅下跌而遭遇了波动回撤,基本上每个组合的回撤幅度均超历史回撤幅度的一半以上,其中稳健固收10指数的回撤幅度率先超过历史较大回撤-1.58%达-1.73%。回撤之中怎么办?目前回撤之中一方面要感知一下自己的回撤耐受力(也就是自己难受程度),根据自己的耐受力后续适当调整选择适合自己耐受的稳健组合(调仓变化)。另外就是可以在回撤达历史较大回撤幅度一半以上启动加仓小聪明,开启分批加点仓有一定的收益增强作用。除此之外也只有耐受了。。。

-

$南方中债7-10年国开行债券指数A$ $汇添富中债1-3年国开债A$ $易方达纳斯达克100ETF联接(QDII-LOF)A(人民币)$ $华夏黄金ETF联接A$