2024年,债市的表现可谓是独树一帜,走出了令人瞩目的独立行情。这一年,不少朋友在债基投资上迎来了小丰收。

01 10年期国债收益率步入“1字头”

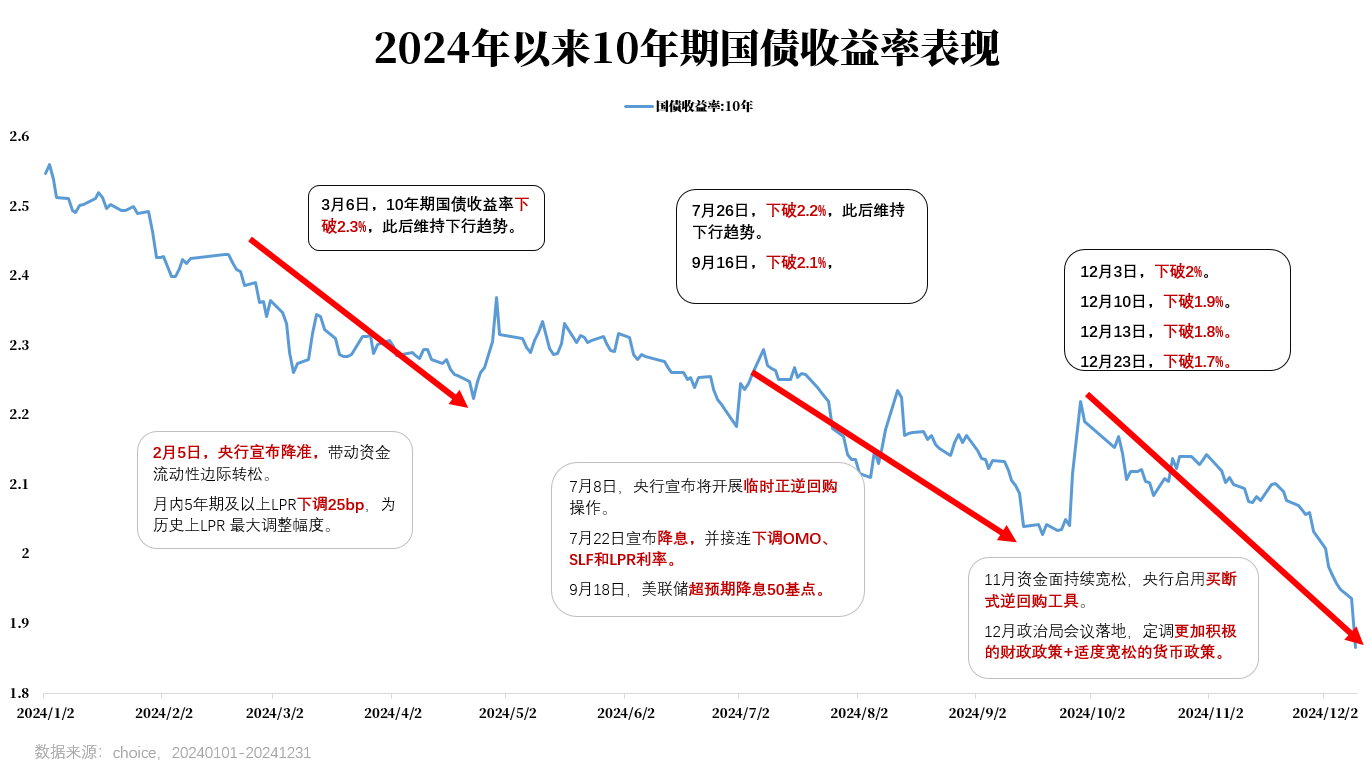

再说回去年债基的走势,央行的发声和政策带动10年期国债收益率不断下行,从年初的2.54%一路下行至1.6%附近,不断创造历史。

这背后,既有宏观经济调控的大手笔,也有市场参与者对政策信号的敏锐捕捉。

具体来看:2月5日,央行宣布降准,带动资金流动性边际转松。月内5年期及以上LPR下调25bp,为历史上LPR 最大调整幅度,这无疑为市场注入了一剂强心针。3月6日,10年期国债收益率下破2.3%,此后维持下行趋势。

进入下半年,7月8日,央行宣布将开展临时正逆回购操作。7月22日宣布降息,并接连下调OMO、SLF和LPR利率。9月18日,美联储超预期降息50基点。此时10年期国债收益率也来到2.1%附近。

步入年末,11月资金面持续宽松,央行启用买断式逆回购工具。12月政治局会议落地,定调更加积极的财政政策+适度宽松的货币政策,为接下来的经济发展指明了方向。在此背景下,10年期国债收益率接连突破2%、1.8%、1.6%等重要心理关口,创下了历史新低。

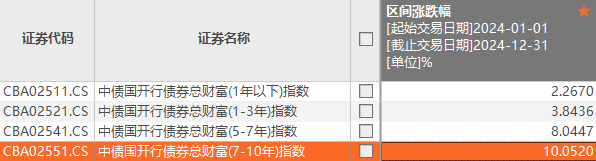

不同久期的被动指数债基,也都取得了不错的优异成绩,以国开行债券总财富指数为例,久期在7-10年的中债国开行指数取得了超10%的涨幅,表现亮眼。

数据来源:choice,20240101-20241231,指数历史表现不预示未来,不代表基金业绩。

02 2025年债市展望

那经过了去年一整年的上涨行情,今年债市怎么看呢?

我们认为,目前来看债市可能来到一个上涨压力位,在进一步货币宽松政策出来之前,或维持震荡走势。

展望今年,债市的波动或会放大,交易的重要性会上升,但由于场外基金申赎有时间的限制,目前通过长久期债券指数做交易的难度将上升,因此建议大家可以多依靠交易能力出色的主动债基基金经理。

如果您仍想配置指数债基,随着债券收益率越来越低,下行空间逐渐变小,有几点投资思路想给大家做个参考:

首先,对于当前持有债基的投资者来说,保持观望态度或仍是明智之选。毕竟债基投资以长期稳健著称,短期的市场波动无需过分担忧。

而对于那尚未持有、但计划买入债基的投资者来说,需要适当降低收益预期。新的一年大家除了继续在A股、债基上保持标配以外,也可以将关注力放到多资产配置策略的组合,均衡持仓A股、海外资产、商品等,降低单一资产的风险敞口。

最后,如果您是交易型选手,依照历史收益规律来做趋势投资操作的难度会加大。综合考虑投资胜率,在当前市场环境下,我们更加建议关注债基持仓的长短端来均衡配置,以应对可能的市场波动。

摘自:南南说理财

$南方中债7-10年国开行债券指数C(OTCFUND|006962)$

$南方中债7-10年国开行债券指数A(OTCFUND|006961)$

$南方中债7-10年国开行债券指数E(OTCFUND|013594)$

$南方崇元纯债A(OTCFUND|010353)$

$南方崇元纯债C(OTCFUND|010354)$

$南方景元中高等级信用债债券A(OTCFUND|011141)$

$南方景元中高等级信用债债券C(OTCFUND|019382)$

$南方丰元信用增强债券A(OTCFUND|000355)$

$南方中债3-5年农发行债券指数C(OTCFUND|006494)$

#1月你有哪些操作计划?#

#小作文扰乱市场,证监会紧急辟谣!#

#美联储暗示暂停降息!如何应对?#

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。