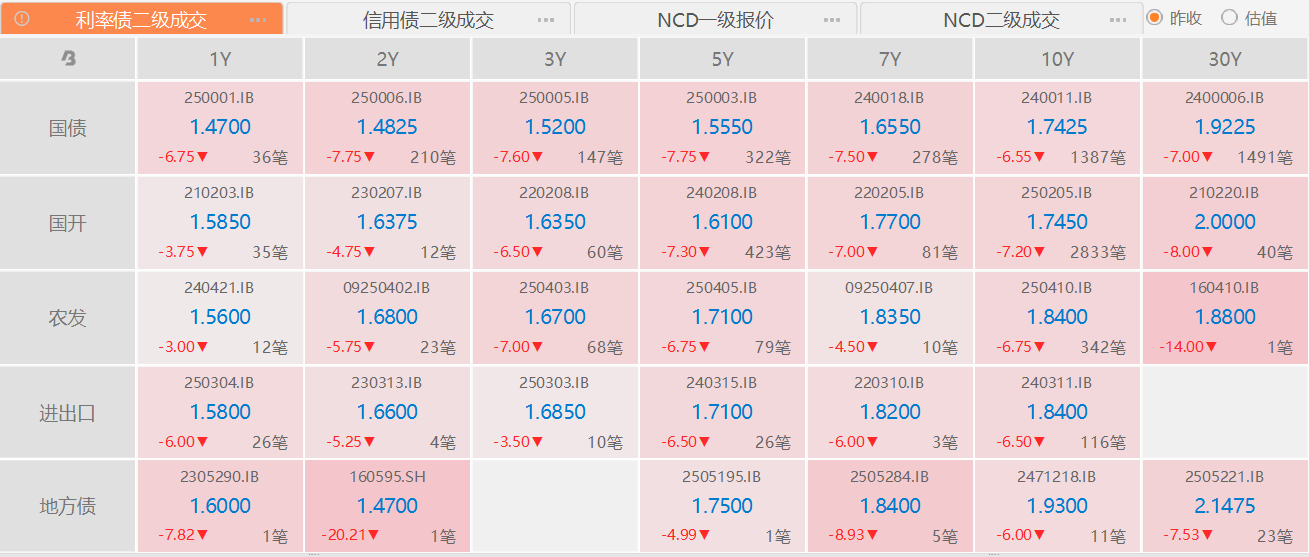

这段时间最吸引市场目光的事件便是海外的关税政策了,而就在隔夜,靴子终于落地,犹如一颗投入平静湖面的巨石,在全球市场领域激起层层涟漪,美股震荡反弹,而国内市场则出现了较大幅度的调整。但是在债市方面却出现了久违地大牛市,国债收益率全线下调,其中十年期收益率下行幅度达到了6基点以上,再度来到了1.74%左右。

受此影响,今天$南方中债7-10年国开行债券指数C$ (006962)有望再度大幅收蛋,净值预估增加0.75%左右!这基主要布局的是7-10国开行指数,久期较大弹性不小,在利率下行阶段有望收获更多的资本利差。长期视角来看,这基在近五年的收益率达到了27.89%,近三年则为20.29%,多阶段收益均处于同类产品前列,长期超额收益显著。

从基本面变化来看,本轮关税政策对外需产生了显著影响。年初时,外需虽相对稳定,但美西航线逆季节性走弱这一信号,如同一个预警,暗示着出口端存在边际转弱的风险。美西航线作为全球经济贸易的重要物流通道,其走势往往反映了国际贸易的活跃程度。如今其逆季节性走弱,意味着货物运输需求减少,这背后折的是全球贸易环境的微妙变化。对等关税措施,无疑会进一步加剧这种变化,使得外需面临更大的不确定性。

外需的转弱,对于整体经济增长而言,意味着稳增长压力加大。那么从货币政策角度来看,货币政策宽松的必要性进一步加大。面对经济稳增长压力的增加,政策态度有望从“择机”转向“应对”。此前,货币政策可能更多地处于观察和等待合适时机的状态,但如今形势的变化促使政策需要更加积极主动地发挥作用。短期内降准和降息的概率都将增加,并且节奏上可能会有所前置。

对于债市而言,这些基本面和货币政策的变化都带来了利好。从基本面方面,经济增长压力加大,市场对经济前景的预期趋于谨慎,资金会寻求相对安全的投资渠道,债市作为较为稳健的投资选择,会吸引资金的流入。从货币政策方面,降准和降息预期使得市场利率有下行的趋势,债券价格与利率呈反向变动关系,利率下行将推动债券价格上涨,从而带动债市行情向好。

此次海外关税政策靴子落地,虽让国内市场整体出现调整,但却意外点燃了债市久违的牛市行情。基本面与货币政策的双重利好,为债市注入了强劲动力,国债收益率全线下调便是有力证明。展望未来,在稳增长压力持续、货币政策宽松预期升温的大背景下,债市有望继续保持良好的发展态势。感兴趣的朋友们不妨看看$南方中债7-10年国开行债券指数C$ (006962)。#特朗普“对等关税”细节出炉#