今天的文章我们对人形机器人产业进行总结,与大家分享哪个细分产业的增速最快、或者说最受益于人形机器人产业的发展。此外在对科技行业进行投资的过程中,最重要的一点是什么?今天与大家详细分享:

一、科技投资的重点是什么?

很多朋友对于科技行业的投资可能心生畏惧,因为这其中涉及的技术可能比较晦涩、离我们也很遥远。其实无论是科技还是消费行业,其要具备投资价值的核心点只有一个——爆款产品,这是因为投资价值是通过营业收入和净利润的持续增长来体现的,而爆款产品的出炉会使得下游的需求量持续快速增长,从而带动整个产业链上的公司同时出现业绩的增长。反之就算一项技术再高端、科技含量再高,没办法将其转换为爆款产品、使得下游需求量持续大幅提高的话,那么产业链上公司的业绩就很难持续增长,这些公司的投资价值就很难体现出来。

比如:军工行业的科技含量通常远高于民营企业,但是这部分高科技并没有应用到制作消费者需要的爆款产品上,因此相关公司的业绩也很难有持续增长、投资价值自然不高。反之,一些零食类企业看似技术含量不高,但凭借着品牌、渠道、宣传等优势能够制造并销售出爆款产品,就依然具有不错的投资价值。

因此从行业角度出发的价值投资,无论是科技类行业还是传统消费类行业,其关键点都在于“爆款产品”的推出。苹果的出现掀起了消费电子的投资浪潮、特斯拉、小鹏等的出现掀起了新能源车的投资浪潮,同时还带动了电力改革并掀起了光伏行业的投资浪潮,而过去两年ChatGpt、OpenAl等爆款应用的出现也一度掀起了人工智能行业的投资浪潮,科技行业的投资价值和大涨与产品的关联度非常高。

所以为什么讲AI行业的最开始,我们要为大家分享人形机器人产业链,因为它是目前AI行业中第一个有机会成为爆款产品的应用,特斯拉明年开始小批量量产,小鹏、小米等企业也纷纷入局到该产业之中,一旦实现量产后确认成为爆款游需求供不应求,整个产业链就会持续受益。未来我们在思考其他科技产业的投资机依然可以围绕着“爆款产品”四个字来进行展开和挖掘。

二、人形机器人产业链之传感器

之前的文章分别详细介绍了人形机器人产业链里的丝杠和减速器,今天我们来详细聊聊第三个重要的零部件——传感器。

传感器指的是能感受被测量信息并将其按照一定的规律转换成可用输出信号的器件,我们可以把它简单理解为机械设备的五官,通过传感器来感知周围的物体从而帮助大脑(处理器)来进行决策。

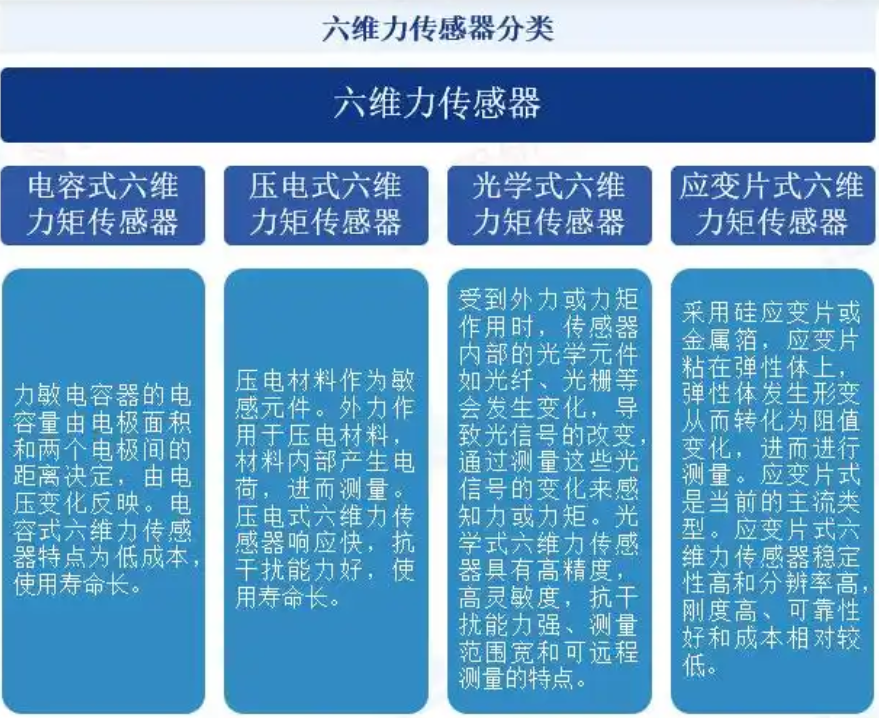

对周围情况的感知是机器人有别于其他自动化机器的重要部件,在机器人上安装触觉、视觉、力觉传感器等可以帮助机器人完成各种复杂的工作,其中力传感器是人形机器人中最重要的一种,而六维力传感器是维度最高的力觉传感器,它能提供最为全面的力觉信息,同时其技术壁垒也相对较高。六维力传感器的使用对于人形机器人产业链和其它智能装配来说非常重要,因此被工信部纳入重点发展的核心零部件范畴。

六维力传感器

从市场结构上看,六维力传感器在多个领域中都气到了重要的作用,2023年六维力传感器的下游应用领域中,工业自动化(包括工业机器人)的占比超过了77%,而在人形机器人领域的应用需求增速非常高、远超其他行业。2022年机器人用六维力传感器市场规模为1.56亿元,同比增长54.46%,占六维力传感器市场规模的65.27%.2017-2022年的复合增长率高达49.34%。2023年六维力传感器的国产化率仅为32.1%,预计2030年国产化率将超过80%,潜在的上升空间巨大。

从竞争格局上看,由于六维力传感器的技术壁垒较高,能实现量产的厂商较少因此我国六维力传感器市场集中度较高。根据头豹研究院和共研产业咨询推算,六维力传感器市场前5家公司的合计市占率超过了50%,分别为ATI(22.4%)、宇立仪器(12.2%)、Epson(6.4%)、蓝点触控(4.8%)和坤维科技(4.7%),这五家公司在传感器市场的不同应用领域各具优势——ATI的下游应用最为广泛、宇立仪器主要集中在工业机器人和汽车领域、坤维科技主要中信的产品主要应用于协作机器人和医疗机器人等。

总结:传感器是人形机器人好用的关键,特别是六维力传感器将深度受益于人形机器人的大规模量产。从市场竞争格局上看,六维力传感器由于技术壁垒较高、能实现量产的厂商较少,因此具有较高的市场集中度,且国内企业具有丰富的技术积累。市场预计2030年国产化率将由32.1%提升至超过80%,市场潜力巨大。

三、人形机器人产业链总结——各细分产业哪些潜在增速最快?

我们来做一个人形机器人产业链的总结,一个产业链上的环节有很多,如何才能知道具体哪个或哪几个细分产业的潜在增速最快呢?

在之前的文章中我们与大家分享过如何找到券商机构对公司未来几年的业绩预测,那么我们可以把这些业绩预测给搜集起来,看看哪个细分行业里的公司机构的平均业绩预测值较高,相应的它大概率就是最有潜力、最为受益的细分产业了。

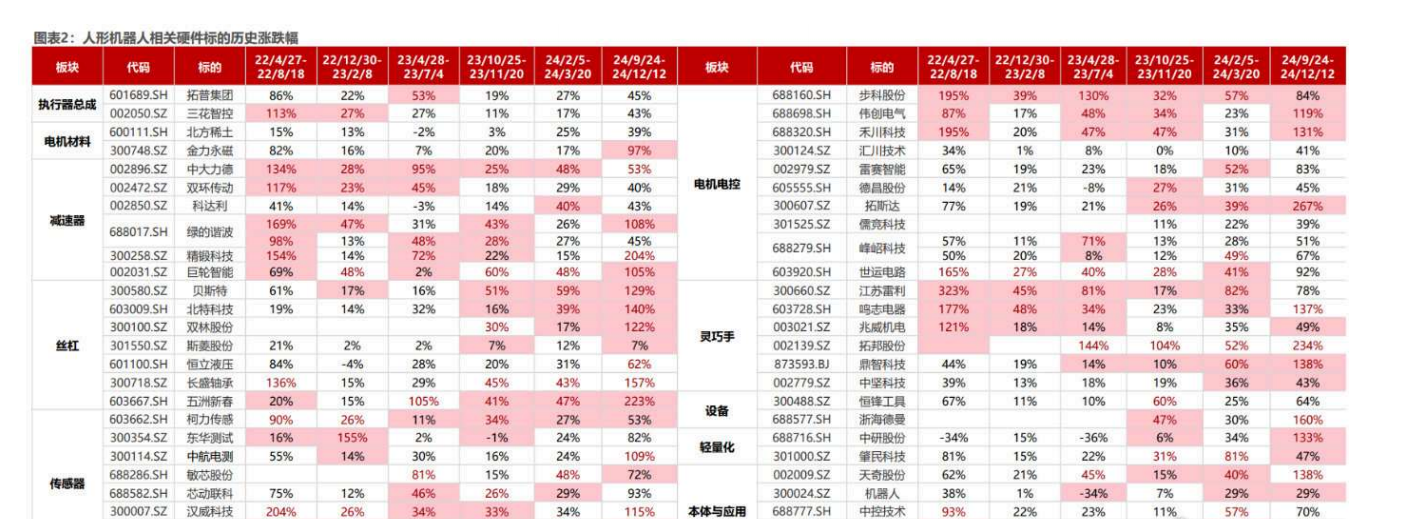

上图是人形机器人相关硬件的公司名单,供大家参考,我们可以用这份名单总结出各细分产业的预测业绩增速情况,具体的值如下:

从上面的图表来看,预测人形机器人硬件产业里未来三年复合增速最快的是传感器、丝杠和轻量化三项,所以从投资角度出发如果看好整个人形机器人产业链的未来发展,可以优先从这三个细分产业开始研究。

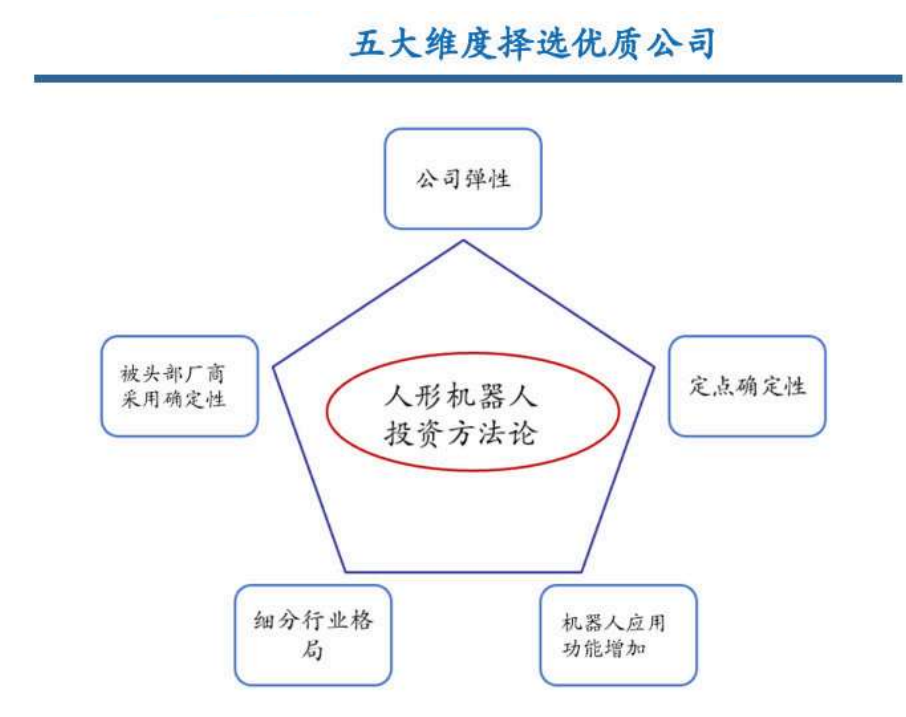

四、人形机器人的五大投资维度

维度1:机器人应用功能增加(前提)

第一个维度是人形机器人产业投资成立的前提,只有人形机器人的应用功能和场景持续增加,越来越多的企业和消费者开始使用人形机器人,整个行业的产能才会持续增长、带动相关公司的业绩持续大增。所以投资人形机器人的前提是您看好人形机器人的未来需求必然会有快速增长到持续增长的过程。

维度2:被头部厂商采用确定性

第二个维度是想要投资公司的产品是否会被主要人形机器人厂商所用,比如最先量产的是特斯拉人形机器人,那么能够进入到特斯拉产业链、并给其人形机器人供货的公司是最先出现业绩兑现的,这就是确定性的体现。

那么维度2该如何寻找呢?方法一是东方财富软件提供公司研究、机构调研等公开信息,您可以在软件的“研报”或“资讯”板块中找到这些信息。一般在主界面的底部或侧边菜单中可以找到相应的入口。方法二是使用妙想智能助手,通过发送“个股名称+研报总结”也能获取相关研报的摘要信息。这两种方法看该公司是否进入了特斯拉 $特斯拉(NASDAQ|TSLA)$ 的人形机器人产业链。

维度3:细分行业的竞争格局

第三个维度主要是为了避免产能过剩导致的内卷,对于壁垒强、门槛高的细分行业,由于竞争公司较少,基本每家公司都能受益于产业的发展;但如果该行业门槛较低,看到有利可图后大量公司迅速涌入并快速扩充产能,就容易导致产能过剩,过去几年我们在光伏产业上已经见到了这样的故事。

维度4:定点确定性

第四个维度指的是“过去与头部厂商有合作的企业,获得人形机器人订单的概率更大”,研究方法与维度2相似。

维度5:公司弹性

公司弹性指的是人形机器人的订单量对公司业绩的影响程度有多大,比如一家公司如果将大量资产用于人形机器人的投资上,那么其业绩弹性受该产业的影响是巨大的,一荣俱荣一损俱损。但如果一家公司的下游需求广泛,人形机器人只是其中较小的一块,那么其业绩弹性受人形机器人影响较小,投资价值就相对较低。

当然,我们还是要记住,行业或产业投资的重点在于“爆款产品”。

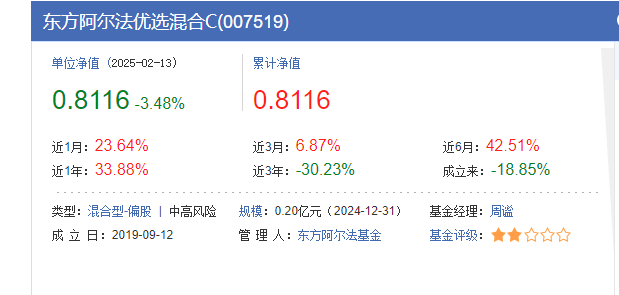

对于,缺乏个股投资经验、没有具体操作时间的朋友 ,选择主动型基金则是比较好的选择。那么,我们来甄选一下市面上的产品:$东方阿尔法优选混合C(OTCFUND|007519)$

从单位净值来看,该基金仅6个月呈现持续震荡态势,进入25年1月,净值呈现45度角的提升。

累计净值走势来看,也是从25年1月初以后,呈现了较大的抬升。

从累计收益走势看,该基金从去年10月份开始,其收益率开始超越同类平均水平。

其持仓前10位股票占比情况如上图。

前10位股票行业分布如上图。我们可以看出,制造业企业占比最大,其次是信息传输、软件服务类。

我们可以看到,在风险收益指标里,夏普比率高于同类平均水平的同时(这是很多投资朋友最为关注的一点),我们也要客观看到,该基金最大回撤要高于同类平均水平。下行风险也高于同类平均。

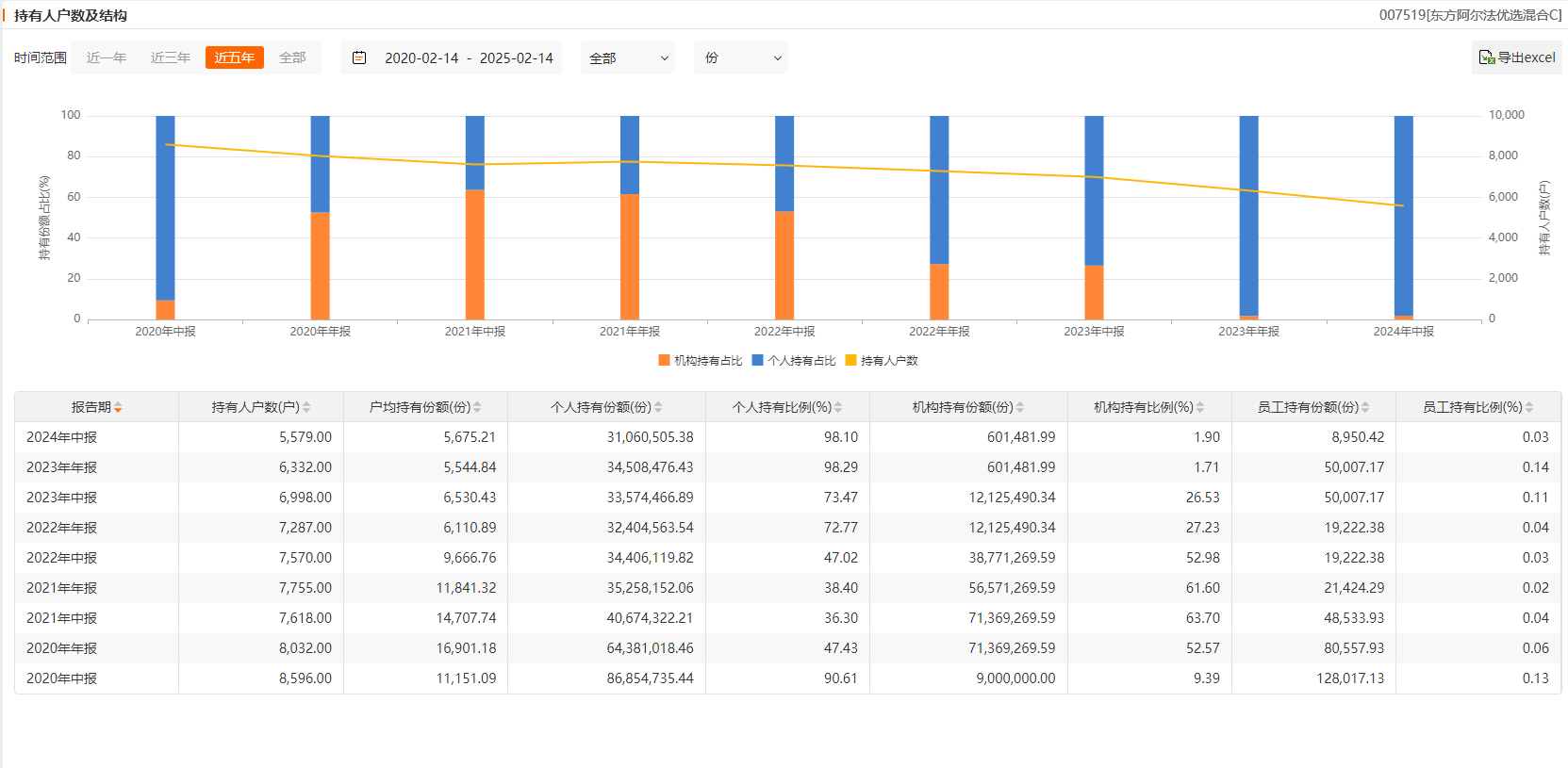

建议机构加大自购的比例,这样可以进一步稳定产品价格。