最近几年,A股市场总体上呈现震荡趋势,大部分指数表现平平,而红利风格的表现可以说是“一枝独秀”。

“红利资产”给我们的感受大概是这样的——每次回调都觉得它要到头了,但过段时间再回头来看,它又行了……

那么问题来了,站在当下的视角,红利资产后面它还有戏吗?

红利走强,并非偶然

放眼中美市场,红利指数具备长期跑赢大盘的特征。

A股中证红利指数自2005年发布以来,取得了433%的收益,而同期沪深300收益率为283%。(数据来源:Wind;数据区间:2005.01.01~2025.01.20,指数过往不代表未来表现,过往表现不预示产品业绩表现)

美股方面,自2000年以来,标普高股息贵族指数取得了358%的收益率,而同期标普500指数收益率为305%。(资料来源:大同证券,数据区间:2000.01.01~2025.01.20,指数过往不代表未来表现,过往表现不预示产品业绩表现)

资料来源:Wind、大同证券、iFind;

数据区间:2000.01.01~2025.01.20,过往表现不代表未来,过往表现不预示产品业绩表现。

所以,从长周期视角来看,红利资产走强并不是A股的偶然事件。

国债收益率长期下行

或是红利指数走强的“温床”

国信证券分析指出,在经济增速放缓和国债收益率下降的背景下,红利投资策略有望长期持续占优。相较于其他资产,红利资产在国债收益率偏低的大环境下有望提供相对稳定的预期。(观点来源:中国证券报,国信证券,2024.12.31)

结合国信证券的分析,局长认为,10年期国债收益率下行趋势的形成并非一朝一夕,它受到人口与科技等重要因素的长期影响,那么,红利投资策略的优势在短期内也不会轻易变化。

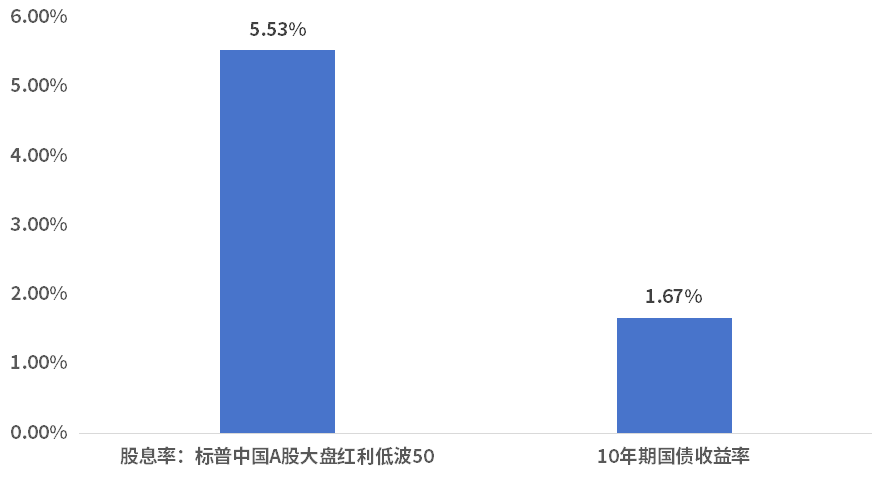

图:红利低波50股息率VS10年期国债收益率

数据来源:Wind,2025.01.20,标普红利低波50指数代码为SPCLLHCP.SPI,过往表现不代表未来,过往表现不预示产品业绩表现。

目前,我国红利股的股息率明显高于10年期国债收益率,红利类资产仍然值得我们长期关注。

尽管这两年来市场对红利资产的关注度有所上升,但随着近期的回调,估值水平和交易拥挤度有所下降,从中长期视角,红利资产的配置逻辑并未改变。想布局红利资产的朋友,不妨关注红利低波50ETF(ETF代码:515450)及其联接基金(联接代码A:008163/C:008164)(产品为R3中风险,评级来自南方基金官网,请投资者根据自己的风险等级审慎投资)。

摘自:养基情报局

风险提示:上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或者其他关联机构的正式观点。历史业绩不代表未来收益,基金投资需谨慎。

$南方红利低波50ETF联接A(OTCFUND|008163)$

$南方红利低波50ETF联接C(OTCFUND|008164)$

#利好来了!打通中长期资金入市堵点 #

#长期资金入市明确硬指标,大金融起舞#

#春节持基还是持币?#