开年以后,红利资产黯然失色,科技成长再度爆发,主要以机器人主题行情展开,由闫思倩管理的鹏华碳中和基金暂以26%的收益位列今年第一。

趁着这波科技行情正火热,结合我观察的科技经理,聊一些科技成长股的投资。

全文分为六部分:富国徐智翔、创金合信王先伟、富国孙权、科技成长基金选择方法、科技成长基金机遇与风险和结语。

一、富国徐智翔

徐智翔,此前在平安资产任投资经理,于2021年10月份加入富国基金,并于同年11月接受管理富国新材料新能源主题基金。

我在2023年末,根据对基金经理的判断,选择买入,并持续加仓,直至924行情之前停止该操作。924行情之后,徐智翔的反弹收益约35%,在科技基金中,该收益处于中间的位置。今年以来的行情,明显是对2024年11月份爆发的机器人主题行情进一步加仓,获得了约14%的收益。

徐智翔的持股经历了22年4月份新能源反弹行情、23年初人工智能行情、25年初的机器人主题行情。

从中可以看到,基金经理的投资定位于科技成长股领域,在不断学习进化,紧跟时代脉络。

业绩表明,他每次学习到新的知识并准备买入时,总还是比行情慢了半拍,拿到的收益都是后半段。这也与科技行情轮动特征明显有关,主题持续性不强。

接下来,就是他的投资策略,他在过往的季报阐述较为鲜明,这里采用2024年一季报的描述(由于季报不能配图,对他的表述有很大阻碍):

首先是,成长股的产业生命周期,可以大致分为 0→1,1→10,10→n 的阶段,当然高股息、低估值大部分不属于成长股的阶段,可能算 n 再往后的阶段,是深度价值区间。在这个基础假设下,我们把各个成长行业都分别归到这三个阶段里,然后发现目前大部分行业都处在 0→1和10→n的阶段,而在 1→10 这个阶段的行业非常少,这就是为什么成长板块没有主线,资金总是在做轮动,因为只有 1 →10的行业才能持续吸纳大资金,实现持续上涨。

例如,过去的电子、消费、医药、新能源都经历过 1→10 这个阶段,推动了持续几年的上涨,但这些行业现在都进入到 10→n 的阶段,所以大部分都表现出周期属性大于成长属性,偏向关注库存周期以及公司经营质量。当然这些大行业里肯定存在着创新和升级,所以会有结构性的上涨环节,比如电子里面的可穿戴设备、AI 智能终端,甚至手机里的折叠屏、钛合金等,消费里面的品牌出海,医药里面的创新药和器械出海,新能源里面的高压快充、半固态电池、异质结等。

所以现在成长板块投资难度还是比较高,最好的方向是正处于 1→10 阶段,未来空间能有万亿级别以上的行业,我们梳理下来主要是智能驾驶、储能和云计算。此外,就要在 0→1 和 10→n 的行业里面去做轮动。但是我们坚信肯定会有 0→1 的行业能走出来,跨入到 1→10 阶段,这个拐点就是非线性成长的奇点,如果能抓住这个奇点,我们会收获丰厚的投资回报。处于 0→1 阶段且靠近 1,未来空间能有万亿级别以上的行业,我们梳理下来有 AI 应用、机器人、商业航天、可穿戴设备、3D 打印等,此外,低空经济、脑机接口、高温超导等也在快速发展。

从这段表述,可以觉察到,徐智翔对科技成长板块的投资有他自己独特的理解,而且绝不是去单押一个细分行业获得超额收益,会依势而做出持仓改变,不墨守成规,停留在“牢笼”。他季报的投资思路,给予了我敢于加仓的信心,最终,表现没有让我失望。

二、创金合信王先伟

王先伟,2009年以来,先后在广发基金、华商基金和广发资管工作;2020年10月份加入创金合信基金,并于2021年1月管理积极成长基金,在2022年2月份新发了创金合信专精特新主题基金。

我在2023年初,基于对基金经理的判断,开始买入,并持续加仓,直至924行情之前停止该操作。

924行情反弹以来,凭借着科创芯片的持仓,最高的反弹收益保持在了87%,还差不到1%创出历史新高,但行情止步于此,进入调整阶段。

王先伟,也是“洞见”组合的持仓,因此,在历史文章中提及过多次。

这只基金的投资策略聚焦于小盘成长,由于王先伟在半导体企业工作过的原因,所以持仓基本围绕于半导体板块展开,适度向其他方向扩展;前十大持仓占比超70%,集中度较高。

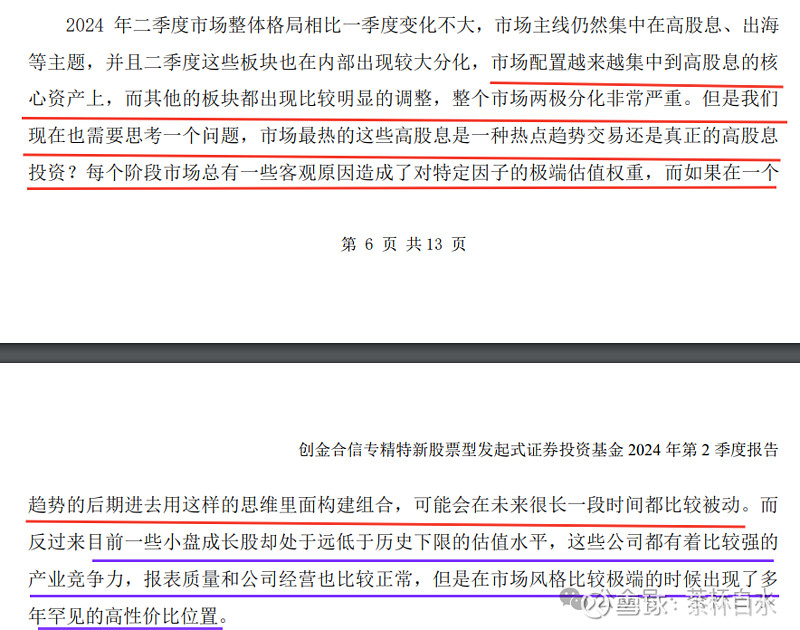

近些年,几乎每一位成长基金经理都会关注到红利、高股息股票并进行买入操作。

关于红利,我认同王先伟的看法,在2024上半年,红利已经成为了热点的趋势交易,市场造成了对于高股息/价值因子的极端估值权重,当时如果买入红利股票的话,在未来的一段时期之内会较为被动。事实上,的确如此。

股票资产,就是一个无限比价的过程。什么时候,哪类资产性价比更高,理论上,就会产生买入的决策;实际操作中,我们需要对抗人性,对抗负面观点,异常之难。

在市场演绎最为极致的时刻,我们是最容易怀疑自己的,市场先生的出价和我们的心理价位有差别,会带来压力,有的基金经理因此会一蹶不振,这时,就需要我们去动态评估基金经理,完成调仓操作。

因为相信王先伟的观点,所以维持此前判断不变,继续加仓,最终,结果不错。

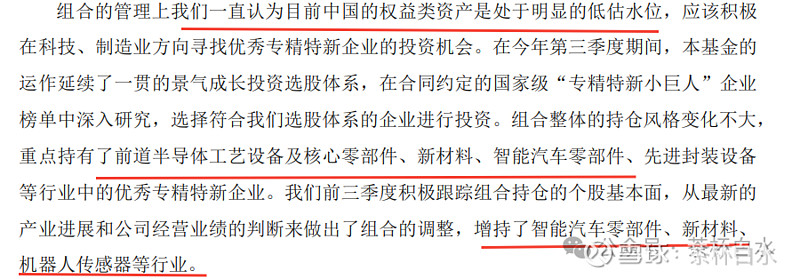

2024年三季报,他写到中国权益资产估值处于低水位水平,持仓多为半导体设备、新材料等,并根据个股基本面,对持股进行调整,增持了汽车零部件、机器人传感器等行业。

王先伟的基金缺陷,在于对单一行业过高的持仓占比,不可控因素太大,属于“三年不开张,开张吃三年”的类型;优点在于一直保持自己的风格,不漂移,深耕自己的领域,做超额收益。

就当下而言,小盘成长仍具备投资价值,整体估值位于合理区间。更具体的买入和卖出,仍需等待即将发布的四季度报告做出判断。

三、富国孙权

孙权,是富国基金自主培养的新生代基金经理,在2015年4月加入,并于2022年2月份正式接管富国新兴产业。

孙权的实盘业绩经历过了2022年的新能源反弹行情、2023年初和2024年的人工智能(算力)行情。

在科技成长风格基金中,以业绩角度衡量,表现优异,重点看他每次成长股反弹时的幅度。2024年,富国新兴产业的收益为26.07%,属于我自选中较高收益的一位经理。

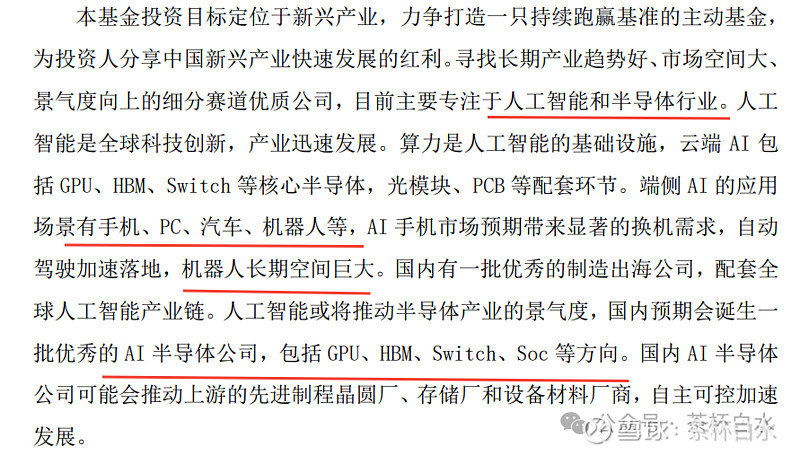

他在定期报告中,总会重复一句话:本基金投资目标定位于新兴产业,力争打造一只持续跑赢基准的主动基金,为投资人分享中国新兴产业快速发展的红利。

这直接说明了基金经理的投资目标,我认同这句话,每一位科技成长经理,都抱有对未来的无限憧憬与美好期盼,并期望通过自己的努力去实现它,分享时代成长红利,获得满足感。

对于基金投资机会更具体的思考,描述相对模糊。可以看到,他对科技板块方向的机会觉察是具备敏锐性的,需要通过持仓验证。

孙权在富国基金的研究经历,理论上,会使他对半导体股票产生路径依赖;但接管基金后,并没有体现出来,而是随市场行情演绎,学习新的知识,并动态捕捉投资机会。看准一个机会,果断介入,不会留有任何余地的,一个季度可以全部换掉前十大的程度;同时,换手率处于同类基金高位的一档,800%左右。

对于孙权,我始终带着敬佩之心,审视他的投资操作。佩服之余,更担心集中换股的风险,如果看错方向,心理承受能力不强的话,对于该基金的损失几乎是难以挽回的。

四、科技成长基金选择方法

选择科技成长基金,是需要在繁杂的基金经理中去比较,找到最合适的,持有他,能让你睡着觉的一种状态是最佳的。

简述一下我的选择方法:

首先我更看重科技经理敢不敢推翻自己过往的持仓,接受新事物的能力,即投资策略方面。虽然听起来有点虚,但现在事实是很多基金经理的持仓都吊死在半导体、新能源、医药等持仓方向了,沉默成本对他们的影响太大。

其次,是业绩辅助验证,在去年,很多科技经理买AI持仓的,但业绩并不理想,遭遇了巨大回撤,同时未关注到算力板块,涨幅只属于少数人的。

最后,我主观上不喜欢有道德风险的基金经理,即多只基金押注不同的方向,业绩收益方差巨大,有正有负,似“赌徒”。同时,我承认,这类基金既然存在那就有他的价值。

在最终决策时,我会根据他过往阶段的表现做反复推理、比较和权衡,这其中的一个闪念,就会就投资收益的差距拉开。

这一步骤,异常艰难,发表观点是不需要任何成本的,但一旦要做出投资动作,市场未来各种情况的演绎、推理及组合层面的容错率,都在考虑的事项范围之内,总之,前怕狼后怕虎,需谨慎再谨慎。

五、科技成长基金机遇与风险

对于科技成长基金,大多数投资者仍然心有余悸,被过去几年的行情,一个区间内,来来回回震荡,被吓怕了,想要远离这个“吞钱的魔窟”。

在当前市场,大部分投资者仍然会认为,A股的科技成长板块只有交易价值,结合过去几年的行情演绎,确实如此,这么操作,问题不大。

这里潜谈一下我的看法,科技成长,是当今世界国与国竞争的胜负手,每隔几年,都会行情演绎的机会,只是主题不同而已,从“互联网+”到“自主可控”,再到“新质生产力”的提出,每一个主题概念,都与国家的发展战略息息相关。

为什么选择科技成长板块呢?主要是过去几年,这方面的负向超额收益累积过多,相应风险释放较为充分,投资者对未来行情是可以抱有期待的;同时,大洋彼岸也有催化剂不断释放,每一个概念,都有可讲述的故事,亦可能改变我们的生产力和生活品质。

现阶段,投资者的风险偏好普遍较低,想要回暖,甚至反转,这将是一个漫长的过程,涨到不相信→不可能不跌→涨到不得不相信,大概会是我们心态渐变的过程,这其中会涌现相当多的投资机会,过程必定起起伏伏,波涛汹涌,这就看我们的能力能否应对变局。

在投资科技成长板块时,多数人更在意回撤,其实我们怕的是,板块跌了后,造成永久性损失,钱回不来了,对未来缺乏足够的信心,亦或者在风险承受能力范围之外。

这个我也能理解。不买也是一种选择。在投资中,“错过”不是一种错误。

六、结语

科技行情演绎到现在,多多少少都有些风险了,之后,回撤30%都属于正常范围内,到时候,必定又是一片恐慌。而你我,能发现其中的机会吗?

A股的投资机会,从来不会只有一个,随时间会慢慢呈现在投资者的眼前。

现阶段,我们可以找到很多对于某类资产明确不看好的理由;但在我看来,都是因为我们的思想由资本市场牵动,K线决定一切所造成的,只要涨起来,都会有相应的支持的理由显现出来。

科技成长板块,便是这段话很好的映射。说实话,写完这篇文章,我的心理压力并不大,因为获取收益的过程已经从“相信”转变为“看见”。

未来,我仍然会秉持因为相信,所以看见的基本信念不变,寻找更多的投资机会。

科技创新,犹如一条永不停歇的长河,流淌在每个时代的投资版图上。然而,每个时代都有其独特的主题与故事,新奇与机遇并存,荆棘与玫瑰同生。

站在时代的十字路口,我们可以选择谨慎回避,亦可以扬帆起航,乘着时代之风,驶向未知的远方。

风险提示:本文的观点和内容仅出于传播信息的需要,记录个人在投资方面的成长,仅供参考不构成任何投资建议。基金有风险,投资需谨慎~