#我的养基小心机# 在过去两年来,债券一直被投资者视为稳健配置的优选,而相关债券类指数的走势,也让投资者体验了满满的收获感。当我们来到2025年,面临开年后债券市场的连续调整,不少像我这样的债基投资者会担心,近几年债券市场的上涨已经提前反映了市场对经济基本面和降息政策的乐观预期。而十年期国债收益率一降再降,在低利率环境下债券的票息收益空间越来越有限。所以我虽然对于2025年的债市依然较为值得看好,但我们作为投资者,对于纯债类基金产品的收益率预期,或许也应该“降降温”,重新理性看待。

第一,对于固收类资产而言,久期反映的是债券投资回收本金和获取利息所需要的平均时间长度,是衡量债券价格对利率变动敏感性的一种指标。

当投资者预期未来市场利率将下降时,拉长久期可以使得投资组合在利率下行过程中更多地受益。这是因为债券价格与利率呈反向变动关系,且久期长的债券价格上涨幅度相对更大,从而能获得更高的资本利得。

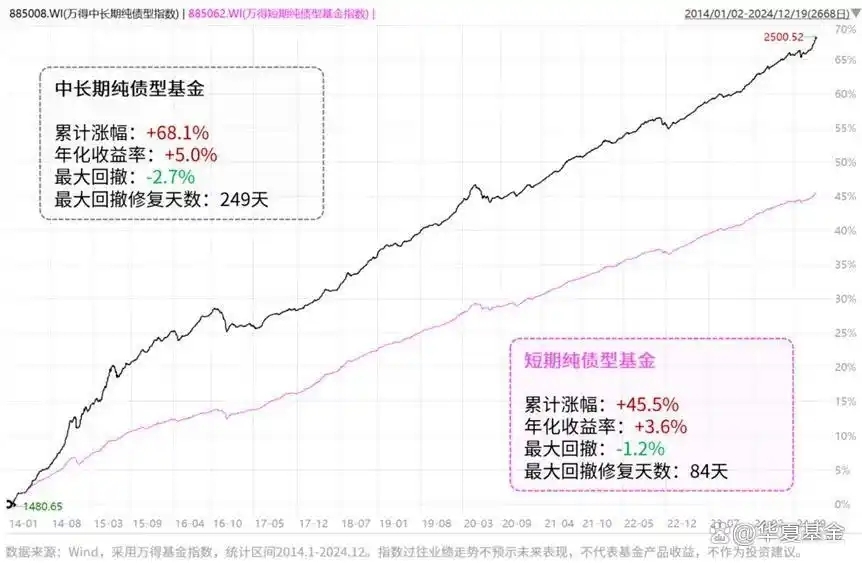

所以在风险偏好匹配的情况下,可以转向久期相对更长的中长期纯债型基金。相较于短债基金等短久期产品,中长期纯债型基金的波动和收益通常都会放大,但也也有望长期增厚投资收益。

第二,在更广泛的投资理念范畴内,“拉长久期” 也意味着将整体投资的期限延长。

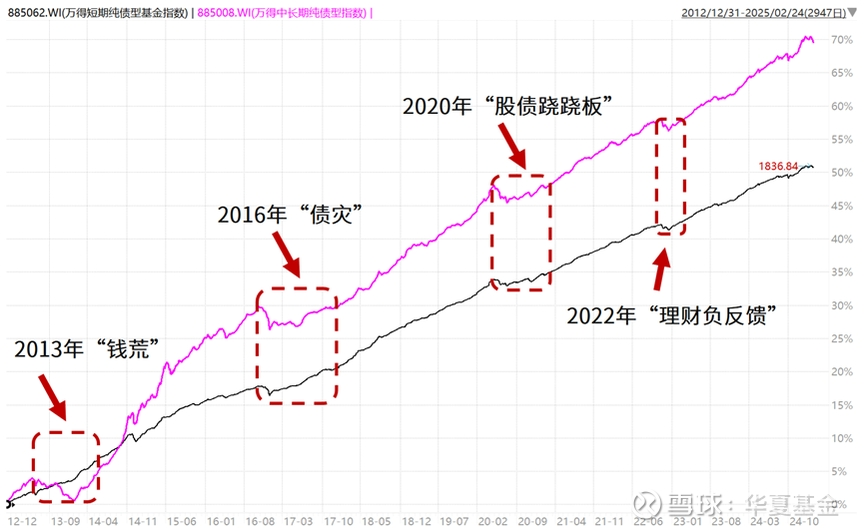

从历史数据来看,债市在过去十年间已经穿越过多轮牛熊,但我国债市向来“熊短牛长”,无论行情“颠簸几许”,万得短期纯债型基金指数、中长期纯债型基金指数年年正收益。

数据来源:Wind,采用万得基金指数,2013.01.01-2023.12.31,指数过往业绩走势不代表未来表现,不代表投资建议。

随着投资周期的拉长,资产的实际回报便更有望趋近于其预期收益。从而穿越周期波动,最终实现更为满意的长期回报。

我认为任何时候我们都要适当配置债基的,只是仓位可以适当变化。当牛市行情时稳健类资产可以适当降低仓位,权益类资产可以适当提高仓位。当熊市行情下,稳健类资产可以适当提高仓位,权益类资产适当降低仓位。A股目前仍然处在超跌反弹的走势之中,回调随时有可能再次到来,权益类资产的短期风险依然存在。适当的配置一些低风险的稳健类资产很有必要,它可以有效降低我们的账户风险。毕竟任何时候风险都无法准确预测,我们唯一能做的是提高抗风险的能力,这样才能在市场中长期生存下来。

#晒收益#